17只医药股pe已低于25倍 医药白马先行演绎估值修复行情

2015年01月08日 09:37

来源:大智慧阿思达克通讯社

大智慧阿思达克通讯社1月8日讯,近期市场受大市值、低估值的投资偏好主导,指数大幅上扬,偏防御的医药板块则表现较弱。2013年11月,中央发布《中共中央关亍全面深化改革若干重大问题的决定》,鼓励发展混合所有制经济,推动国企完善现代企业制度。

大智慧阿思达克通讯社1月8日讯,近期市场受大市值、低估值的投资偏好主导,指数大幅上扬,偏防御的医药板块则表现较弱。然而部分医药个股经调整已回落至估值中枢,中长期投资价值显现。

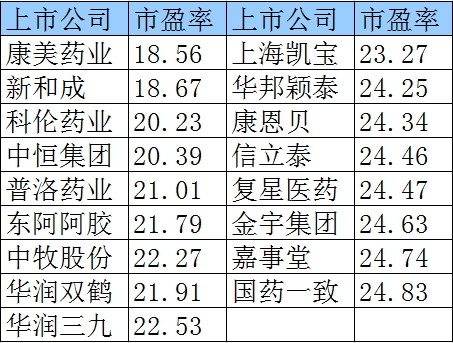

大智慧大数据终端显示,11月以来上证指数累计上涨38%,同期大智慧医药指数微跌0.34%,大幅跑输大盘。同时,截至目前已有17只医药股市盈率低于25倍,主要集中在中药及化药板块,存在估值修复空间。

**化药板块受限招标进度,OTC迎提价机遇**

据大智慧通讯社(DZH_NEWS)统计,目前市盈率低于25倍的17只医药个股中有7只化药股,分别为新和成(002001.SZ)市盈率18.67倍、科伦药业(002422.SZ)市盈率20.23倍、普洛药业(000739.SZ)市盈率21.01倍、华润双鹤(600062.SH)市盈率21.91倍、华润三九(000999.SZ)市盈率22.53倍、华邦颖泰(002004.SZ)市盈率24.25倍、信立泰(002294.SZ)市盈率24.46倍。

2014年各省招标进度缓慢限制新获批产品销售放量,同时在反商业贿赂、医保控费等政策压制下企业盈利能力下滑,化药板块全年表现不佳。兴业证券指出,预计卫计委在2015年上半年将就非基药招标公布原则性指导意见,之后各省份的招标会陆续启动。“对于招标,虽然老产品会面临一定的降价压力,但对于新进入基药目录且竞争结构较好的大品种,以及近年来新获批但受制于非基药招标延后无法大幅放量的品种而言,新一轮基药\非基药都将是持续性的利好。”

另一方面,药品取消最高零售价管理势在必行,具有品牌溢价能力的OTC企业有可能率先享受提价。招商证券研报指出,如果后续最高零售价格放开,品牌药获得了提价的可能,也就意味着产品可能给予渠道、终端药店更高的盈利空间,终端的销售品牌药的推力可能上升。

**中药个股估值偏低,白马或演绎修复行情**

据大智慧通讯社统计,目前市盈率低于25倍的中药股包括:康美药业(600518.SH)市盈率16.56倍、中恒集团(600252.SH)市盈率20.39倍、东阿阿胶(000423.SZ)市盈率21.79倍、上海凯宝(300039.SZ)市盈率23.27倍、康恩贝(600572.SH)市盈率24.34倍。

2014年以来中药板块在中成药调价、医保控费限制等市场预期下普遍不受投资者看好,包括东阿阿胶、云南白药(000538.SZ)在内等中药白马股全年累计涨跌幅不及10%,股价始终在低位徘徊。其中,中恒集团、上海凯宝等中药注射剂个股在市场对行业不良反应、控费限制等因素担忧下一度出现大幅下跌。

然而,从目前来看,中成药调价政策已陷入停滞状态,产品降价风险得到释放。另一方面,“沪港通”开启,品牌中药股将成为港股投资人青睐的稀缺标的,白马股在市场追捧下有望演绎修复行情。

**国企改革将大规模落地,个股存业绩提振预期**

除化药、中药两大制剂板块外,目前估值较低的国企改革概念股也存在投资机会。统计数据显示,目前华润系的华润三九、华润双鹤和东阿阿胶以及国药系下的国药一致(000028.SZ)估值均低于25倍(国药一致目前估值24.83倍)。

2013年11月,中央发布《中共中央关亍全面深化改革若干重大问题的决定》,鼓励发展混合所有制经济,推动国企完善现代企业制度。

兴业证券研报指出,本轮国企改革更多样化,除了资产注入、重组外,还有混合所有制、引入战略投资者、股权激励等多种机会,从中长期来看在新的混合所有制下,股权结构的变化、公司治理、激励机制的变化,将对公司的经营管理产生正面影响推动公司的发展。

17只市盈率低于25倍的医药股一览

发稿:丁盈盈/古美仪审校:康义瑶/沈玮![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339

图片新闻

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128