智能家居来了 创业 30 年的海尔为什么又一次去创业了?

2015年04月17日 08:42

来源:好奇心日报

我们可能不用太在意“砸掉企业”的说法,在海尔三十年的故事里,这已经是海尔第五次改变企业的“管理模式”,或者改变“管理模式的名字”。2015 年,会有无数搭载着阿里云、京东云、MIUI、HomeKit、Nest 的智能家电进入市场,而中间的渠道就显得格外重要。

“海尔这种探索到底行不行,我们也不敢肯定。”这往往是张瑞敏面对媒体的第一句话。

30 年前,还是国营企业厂长的张瑞敏砸了76 台质量不合格的冰箱。如今,张瑞敏宣称要砸掉企业本身。

从1984 年12 月26 日开始创业的海尔将30 周年庆安排在了2015 年1 月8 日,现场也没有刻意去营造庆祝的气氛,相反,它们召开了一场以海尔互联网模式创新为题的研讨会,请来了管理学界的学者与教授,张瑞敏最新的一场“变革”站台。

会场外的展示区里,陈列着海尔智能烤箱、空气魔方、雷神笔记本、智能酒柜、模块化电视、智能家居套件、3D 打印机、免清洗洗衣机等最近一年里主推的产品,每一个展位都配备了智能手机和显示屏,用来演示这些家电产品配套的App。

这其中,大部分产品分别属于海尔一个个内部孵化的“小微”公司。到2014 年5 月末,海尔在册的员工从2012 年的86000 减少为不到65000 人,

在海尔三十周年大会的主页上,“这家企业不知道员工数量”赫然列在“你不知道的海尔”的标题之下:“这家企业不知道员工数量,它由2000 多个自主经营体组成,除了在册员工,还有许多是在线的,所以员工多得数不清。”

这家集团公司的组织已经没有了中间管理层,只剩下平台主、小微主和创客三种人。张瑞敏在海尔发动的所有变革的指向,是在消解海尔作为一个制造业企业的属性,最终也可能会消解海尔原先清晰的企业边界。

三十年间,大部分跟张瑞敏同时代的明星企业家有很多,比如“国企承包第一人”马胜利、在首钢“打破国企铁饭碗”的周冠五、在浙江海盐衬衫厂实行“奖金制”的步鑫生。如今,他们或者淡出,或者退休,而三十年前来到海尔的张瑞敏,如今仍然在为海尔寻找出路。

我们可能不用太在意“砸掉企业”的说法,在海尔三十年的故事里,这已经是海尔第五次改变企业的“管理模式”,或者改变“管理模式的名字”。

在海尔反复声称自己面临“生死关头”、急于将自己打造成一个互联网企业的努力中,我们更愿意厘清一个问题:海尔究竟遇到了什么大问题?

那些年,在别人的困境里,海尔走对了路

事实上,从数字上来看,海尔在过去一年的表现还不错。轮值总裁周云杰在开场汇报里宣布海尔在2014 年全球营业额达到2007 亿元,同比增长11%,实现利润150 亿元,同比增长39%。

然而良好的数据并没有带来安全感。海尔是一个一直处于紧张状态的公司,它总担心自己落伍,并总在自己真的落伍之前,宣布自己的过去“落伍”了,也就是张瑞敏、周云杰以及众多海尔的高管在各种场合所描述的那样,海尔是一家“自以为非而不是自以为是”的企业。

海尔曾经经历过许多风浪,但是在每一个大浪淘沙的时间节点,海尔似乎都找到了相对正确的解决方案。

在“纸糊的冰箱都能卖出去”的时期,海尔砸了冰箱之后,坚持抓产品质量,在消费者对产品的要求开始挑剔之后,它们没有像同期的大多数企业一样倒下。即使在90 年代初期的家电“逆市”,海尔也保持了80% 的年增长率。

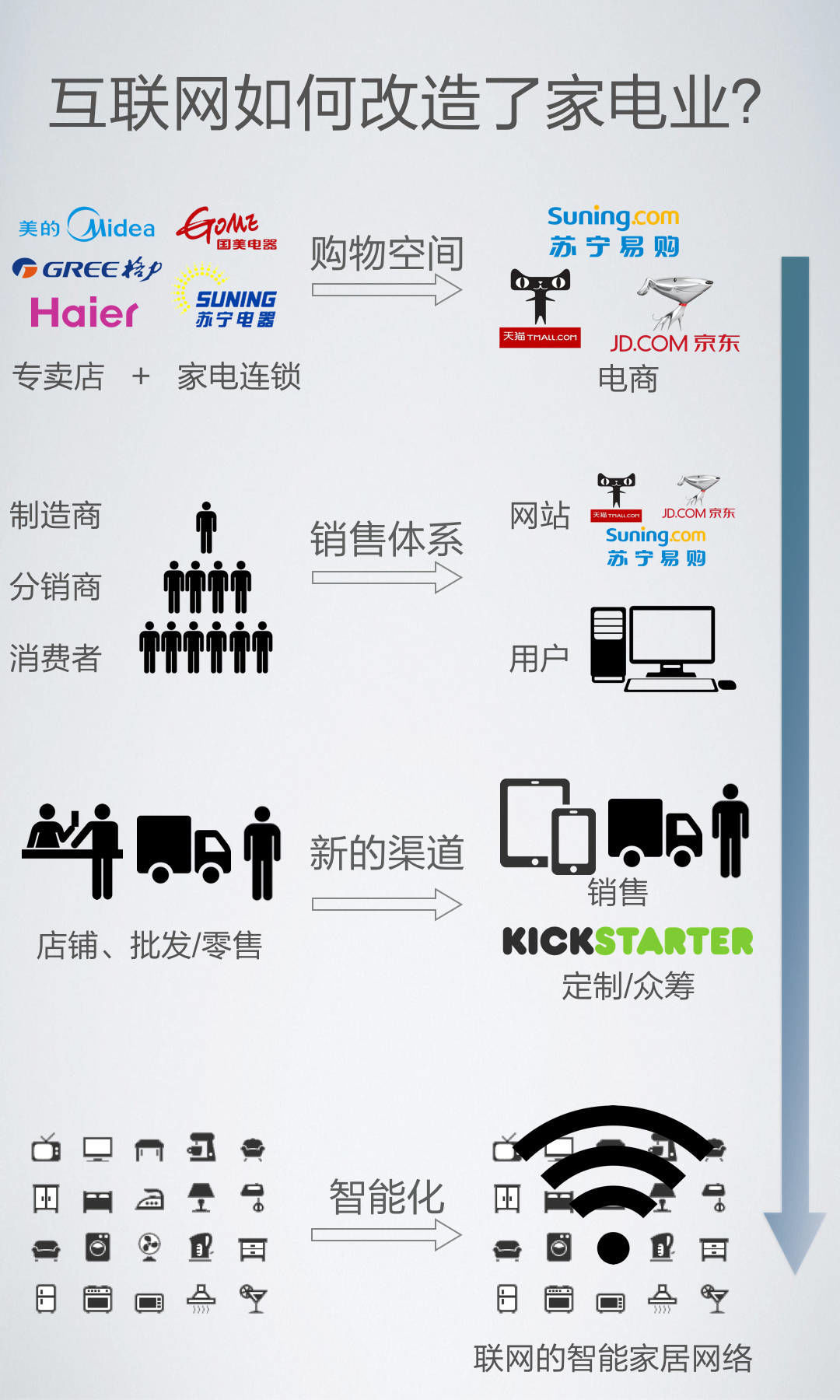

站稳脚跟之后,和它的竞争对手们一样,海尔面对的是来自渠道的挑战。

1990 年代,中国家电行业依靠的是区域代理这种传统渠道,渠道布局一定程度决定了产品在市场上销售的情况。而大型家电连锁商店如国美、苏宁等崛起,改变了家电企业分销方式,也改变了家电企业在销售中的话语权重。

被连锁电器商城挤压利润空间的过程,每一家家电厂商都曾经经历。海尔从1999 年起自建物流,从20003 年开始打造日日顺家电连锁,用家电销售渠道和品牌专卖店的方式,抓住了作为制造商的话语权。

然而,有一个问题是家电连锁卖场和家电厂商都必须面对的:市场已经渐渐饱和。而国际金融危机则影响了2008 年之后的大宗家电出口贸易。在这样的情况下,海尔在家电下乡的补贴政策施行过程中,铺开了农村家电流动网络。海尔的村级联络站、售后服务网点和9 万服务兵在这个过程中已经铺到了绝大多数农村地区。

尽管,海尔在电商和自建渠道方面起步都不算晚,但是现在,影响海尔“生死存亡”的,并不是那些在渠道上缠斗多年的对手,也不是已经相对饱和的市场。格力、美的、TCL 等这些家电厂商面临的困境和海尔差不多,甚至更加糟糕。

对于家电厂商来说,更致命的是渠道与话语权的流失。手握定价权的好时代已经结束了。

然而这一次,它的对手完全不同了

厂商与卖场之间的恩怨情仇现在有了更可怕的敌人。2014 年,海尔的线上交易额实现548 亿元,同比增长2391%。而这还不到天猫商城“双十一”一天的交易额。

没错,是互联网。

家电行业并不是互联网惟一破坏了游戏规则的行业,但是结果已经摆在我们眼前:生态圈已经完全被改变了。

面对新出现的这些搅局者,海尔原本的对手也许根本不算什么。

海尔面对的已经不是家电下乡政策补贴时代的竞争状况,和几个传统的竞争对手比拼,谁在国家项目中中了更多的标,谁就能保持销量的领先优势。

海尔在过去的三十年里,出现在公众视野中的形象一直是家电制造商。脱去海尔自称的“世界家电排名第一”的标签,其空调、冰箱、洗衣机等白色家电品类确实一直占据着行业的前几名。在最辉煌的90 年代,海尔曾经逆市涨价,在电商掀起价格战的2012 年,海尔还曾经传出结束与京东合作的消息。

然而,到现在,可以肯定的一点是,90 年代那种掌握在家电厂商手中的话语权,已经不复存在了。这也许可以解释,为什么张瑞敏和海尔要用尽办法,让自己看起来不再仅仅是一个“卖冰箱的”公司。

因为那些新来的对手,并不在乎你曾经花了多少年在制造冰箱这件事上。

在电商还未足够强势的时候,国美、苏宁还能够在卖场里用“比网络最低价、更便宜”展开促销,然而,在国美、苏宁们纷纷投放大幅广告为自家电商导流的时候,我们发现:电商已经完全消解了那些原本存在于多层分销体系中的信息不对称。

当主要的购物空间从实体店铺转移到虚拟的比特海洋,流量代替渠道,成为了商品销售的命脉。

原本在大城市购买可能更便宜的冰箱、彩电、洗衣机,如今不论在多么偏远的角落,只要能够联网,消费者看到的价格都是一样的。区别无非是,物流是否能够保证及时送达。零售商再也没有办法把出厂2000 元的商品卖到5000 元。

根据中国电子信息产业发展研究院与中国电子报社共同发布的《2014 上半年家电网购分析报告》,2014 上半年中国主要家电产品线上销量占比,已经超过该门类整体销售量的10%,而2015 年,中国家电网购市场的零售额占整体家电市场的比例将达到15%。

而更糟糕的是,那些凭空出现的新的制造商,它们完全无需经历转型的过程,它们从一开始就诞生在重新建构的销售体系里,它们在互联网上诞生、曝光、销售,这当中,已经没有实体店铺什么事了。

你可以说它们是“外来者”,也可以说是“搅局者”。它们来势汹汹,仿佛初生牛犊不怕虎,号称要颠覆掉每一个产业,手机、电视、自行车、插座乃至体重计,没有哪一种产品不是这些新来的人不想重新定义的。

比起传统的家电厂商,它们更加灵活,也更加熟悉新的游戏规则:这个游戏规则就是它们折腾出来的,而海尔这样的大型企业,还在拆解自己试图去适应新规则的转型期摸索。

而在智能化的新设备面前,传统家电厂商和新的厂商们几乎站在同一起跑线上,甚至,是在新的制造者们跑出去很久了以后,海尔们才发现,比赛早就开始了。

在家电厂商还在争论谁是“白色家电”行业第一,谁是“黑色家电”行业第一的时候,互联网公司乃至初创公司已经从智能插座、智能灯泡入局,用户已经根本不在乎哪些品类属于“白色家电”,或者“黑色家电”除了彩电之外还有什么。重要的是,智能吗?好用吗?便宜吗?

互联网公司进入家电行业的主战场之一——电视的时候,不同于传统厂商薄利多销的模式,乐视和小米从一开始就瞄准了42 英寸以上的高端产品线。传统的厂商还在想着靠每一台电视的销量挣钱,乐视和小米却是以超低价硬件进入了消费者的视线,盈利则是靠着“低价+内容”的模式。

乐视原本是创立于2004 年的一个视频网站,2012 年推出电视盒子产品;接着从2013 年开始,乐视一年内推出从40 到70 英寸不等的8 款电视设备,硬件最低价从999 元起,再强制绑定销售内容,而小米从2011 年开始做智能手机,2012 年推出小米盒子,2013 年9 月发布第一款电视硬件,前不久,小米发布了40 英寸版本的小米电视2 。

竞争对手、渠道和用户,全都隐匿在网络中

海尔这么多年的问题只有两个,一个是渠道变化压缩利润空间,二是核心技术方面缺乏持续的创新力。

将原有的产品加入“智能”模块和从一开始就研发智能产品相比,哪一个会更快?海尔和它原先的竞争对手们一样,在智能化的趋势里,仍然走过了弯路。

人们还在预测小米也许会成为海尔、海信、TCL、美的、格力之后又一个进入千亿营收阵营的类家电公司。而传统企业更应该注意的是,你不知道下一个小米,什么时候会来,而下一个仅售99 元的产品,打击的会是哪一个产品线。

2014 年12 月,小米以12.66 亿元入股美的。美的这些新智能家居产品很可能会有带有小米出品的一向特征:稍高于市场的配置(至少参数上)标准,价格低于市场均价,并且与智能手机有一定协作能力——虽然所谓的协作可能简单到只是远程开关。

小米和美的从互联网公司的角度切入智能家居,与从传统制造业切入智能家居的海尔,究竟谁能获得更多用户,或者说谁能在这场智能家居的“流行”中生存下来,也许并不在于产品究竟够不够好,而在于渠道是否畅通,以及品牌是否能够支撑价格。

技术不是特别大的问题,和手机一样,家电面临的同样是目标客户群体和商业模式的探索。以大型家电为优势的海尔比起以小家电为优势的美的,劣势在于,人们可以不时换一换家里的智能小家电,却不会每隔半年换一换家里的冰箱、空调和洗衣机。

2015 年,会有无数搭载着阿里云、京东云、MIUI、HomeKit、Nest 的智能家电进入市场,而中间的渠道就显得格外重要。

乐视、小米、爱奇艺、华为、阿里、猎豹等互联网企业纷纷进入家电企业,试图在这个被传统老大们占据的市场,搅一波浑水,这些企业以接近成本价或者不及成本的价格出售家电产品,进一步削薄了已经被电商削过一次的家电利润。甚至,像乐视这样的公司已经在新品发布会上完全公布了物料成本清单。

互联网企业没有准备用“卖一台手机,挣一台手机的钱”来卖手机,海尔、长虹、格力等也还没有想好新的盈利模式。

小米这种非家电企业出身的公司,才是更可怕的竞争对手。小米从一开始就将用户和销售都放在了网上。一开始,小米只做手机,慢慢地,小米推出了电视、空气净化器、乃至插座、灯泡等智能小家电。相比起沉重的老牌家电企业,小米定价较低,离消费者更近,而在公司管理方式上,刚过了五岁生日的小米显然更轻。

小米并不需要自己生产一切。它已经拥有庞大的小米手机用户,通过投资美的,与大件电器展开合作,同时通过投资初创企业扩大智能硬件的产品线。这样一来,生态圈更容易构建,当然,也更轻。

这么看来,早在9 年前就开始未雨绸缪的海尔,倒是没有看错市场的紧张局势。

海尔以及那些已经进入千亿元营收的家电厂商们一样,需要更多的智慧来面对的是全新的“搅局者”们。最近的几年里,我们已经看过了太多空有制造能力而被淘汰的故事,诺基亚、黑莓就是典型的例子。而掌握渠道但渠道本身又落伍于消费市场的也大有人在。

海尔为渠道所准备已经非常充分,但是,市场已经不再是那个依靠渠道就能获胜的市场。商场中的消费者隐匿在网络之中,而具体的需求和研发的方式已经完全被改变。你完全不知道那些今天还在做手机的公司,明天会推出哪些和手机毫不相干的新产品。

然而,这是一家从2005 年就开始为危机寻求出路的企业,我们的后续报道将继续探讨,海尔为了这个大多数人听说过却没见过的困境,都做了些什么。![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339