海通证券:紧抓医药行业趋势 投资细分领域高成长

2015年12月09日 09:43

来源:凤凰财经综合

作者:余文心

16年的医药股一半是海水、一半是火焰;牛股辈出,从来买成长而不是买便宜;内部加速分化、估值体系重构,产业逻辑的深刻变化。

医养结合:开启医药板块大主线

10月29日在十三五规划的建议中提出:推动医疗卫生和养老服务相结合,探索建立长期护理保险制度。11月11日国务院常务会议再次提出:推进医疗卫生与养老服务结合,更好保障老有所医老有所养。11月18日9部委《关于推进医疗卫生与养老服务相结合的指导意见》,对医养结合提出具体要求。

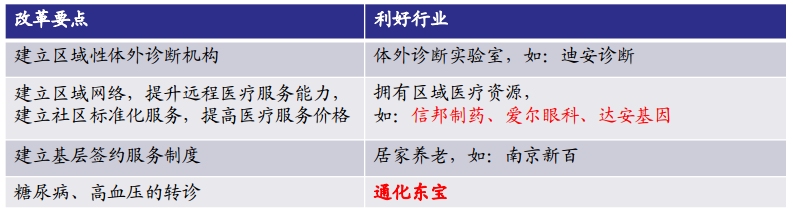

投资可复制的康复模式

分级诊疗的政策频出,家庭医生制度有望推广;28个省份1000多县市区已开始试点分级诊疗。分级诊疗促使医疗需求从大医院流向社区医院。带来的投资标有:

图

“药占比”下降将可能促进处方外流

国务院:力争到2017年试点城市公立医院药占比(不含中药饮片)总体降到30%左右。 药占比下降≠药品销售下降。目前的状况下,强压药占比只会把医院的表内收入变成表外收入。

1、第一终端(大中医院)药品销售将逐年放缓,预计未来个位数增长;

2、第二终端(零售药店)短期承接医院处方流出较难,电商体量仍小,预计10%+增长;

3、第三终端(社区服务中心、诊所、中小医院)受益于分级诊疗制度推进,有望20%+较高增速;

4、DTP\DTC药房直接承接医院处方流出,在非医保药品之外,医保药品也有可能逐步流出。

处方药营销渠道变革,医药商业的下一个大主题

14年5月《互联网食品药品经营监督管理办法》征求意见稿出台后,处方药网售成为市场关注的热点。但是,由于正式稿迟迟无法出台、处方来源和医保线上支付的瓶颈无法打破,处方药网售一直处于半停滞状态。

伴随近期医改提速,我们认为,处方药向零售终端流转的条件已日渐成熟:1)医院药占比监控趋严,处方从医院向零售终端外流的阻力逐步消除; 2)招标降价压力加大,越来越多工业企业选择弃标,并尝试通过零售渠道进行销售;海通证券预计,零售终端将在处方药销售中的占比将会逐步提升。而处方药网售政策有望在明年上半年出台,或将成为引爆行业的催化剂。

建议重点关注两类标的:

1)部分针对处方药网售已提前布局的流通企业,如:上海医药、嘉事堂、瑞康医药等;

2)部分具备承接外流处方能力的连锁药店企业,如:一心堂、益丰药房、老百姓等。

国内创新药新机遇—药政改革

海通证券认为,伴随近期药审制度的一系列改革,质量监控和创新能力将成为工业企业的核心竞争力。领先企业有望强者恒强。

1、生物等效性试验由审批制改为30日备案制,意味着6类药从一报两批变更为一报一批;

2、通过提高仿制药标准,劝退部分临床,对积压的同品种实行集中审评等对存量报批药品进行大规模清理;

3、紧缺用药、儿童用药、国际创新药和仿制药有望走绿色通道,单独排队。

4、MAH制度将为国内中小型创新药企业带来历史性机遇。

5、化药分类改革接轨美国FDA,鼓励真正的原创新药和改良型创新药的出现。

创新药的绿色通道机制:将“全球新”的创新药归入“无灯”区,临床急需、有助于产业转型的药品归入“绿灯”区,重复申报的仿制药归入“黄灯”区,将限制审批品种归入“红灯”区,及时公布限制类审批目录。

制剂出口:产业升级必经路径,大幕刚启

行业环境剧变,国内药企国际化的动力不断增强,医保拉动作用开始下降,行业降速无可避免。2014年,三大医保覆盖率已达102%,已无提升空间。伴随医保总体规模增大,政府投入的拉动作用也在下降。2015年上半年,医药工业增速8.9%。我们预计,十三五期间国内医药工业增速大概率将维持在12%左右的水平。对于已习惯了20%甚至30%复合增长率的中国药企而言,海外市场尤其是规范市场成为必须充分挖掘的增长极。

海通证券认为,2015年是中国药企制剂出口真正意义上的“元年”。

一方面,两家标杆华海、恒瑞的制剂出口业务都取得了突破性进展,龙头企业的示范作用,带动了其他企业投身国际化的热情:

1)华海药业,2015年6个ANDA获批,多个品种实现美国市场份额前三;

2)恒瑞医药,环磷酰胺为公司带来了20%+的业绩拉动,公司市值首破千亿。

另一方面,简单梳理上市公司公告,我们发现国内企业已开始密集布局制剂出口业务。中国药企的国际化大潮悄然来临。

2015行情回顾与2016投资展望

板块估值略高于历史估值中枢

2007年至今,医药板块估值区间是16.99-62.14倍PE,中位数32.21倍PE(按照整体法估值,采用当年年报业绩计算PE,剔除负值)。2015年12月7日,医药板块整体PE45.78倍,处于历史相对高位。唯有成长,才是未来。

投资主线:

1. 泛医疗服务产业:医院证券化大幕刚起,关注:爱尔、通策、信邦康复、养老——医养结合,关注:湖南发展、华邦健康、澳洋科技等,分级诊疗——社区医疗机构、第三方临检,关注:达安基因等, 处方外流——医药电商、药店、流通,关注:益丰、老百姓、一心堂、瑞康医药、嘉事堂。

2.药怎么办?创新+制剂出口

创新药的火热超乎想象,关注:恒瑞、泰格医药、长春高新制剂出口和CMO ,关注:华海药业、九州药业新技术:基因测序、细胞治疗、基因编辑等新技术应用

3. 国企改制

4. 转型

风险提示:政策出台进度慢于预期、医疗事故的风险

每日早间捕捉涨停股,请关注微信号【凤凰证券】或者【ifengstock】

盘后复盘洞悉明日走势,请关注微信号【复盘大师】或【fupan588】

追踪主力动向,请关注微信号【主力抓黑马】或【zhuliheima】![]()

[责任编辑:geyao]

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339