长城策略:短期利空出尽 春季行情即将开启

2015年12月20日 15:59

来源:凤凰财经综合

作者:王毅包婷包蕴琪

上周市场主要呈现震荡上涨的态势,上证指数上涨4.20%收于3578.96点,创业板上涨5.95%收于2830.26点,中小板上涨4.90%收于8478.87点。《长城策略:论燎原之火后的浪沙淘金 2015-06-13》(继续明确下半年结构性牛市的观点)

上周市场主要呈现震荡上涨的态势,上证指数上涨4.20%收于3578.96点,创业板上涨5.95%收于2830.26点,中小板上涨4.90%收于8478.87点。全部A股交易金融和融资融券均较上周有所回升,反映出市场情绪有所好转。这主要是由于上周美联储加息靴子落地,25bp的加息幅度符合市场预期,加之前期市场对此预期已经有所消化,所以上周市场表现出更多的是利空出尽、触底反弹。

本周,我们认为短期利空因素已经逐渐消化,包括美联储加息符合预期,且短期内再次加息的可能性较小;12月末资金利将率将有所回落,资金层面逐渐缓解;再加上基金年末配置的需求,预计春季行情即将开启,明年两会前市场都较为乐观。长期来看,美联储以后的每次加息都会引起市场的波动,在流动性充裕+资产荒的格局下,慢牛行情依旧不变,但波动将会加剧。所以本周我们的观点是:短期主要利空出尽,风险偏好逐渐恢复,春季行情值得期待。中期看涨到两会之前,明年慢牛行情不变,但波动加剧。

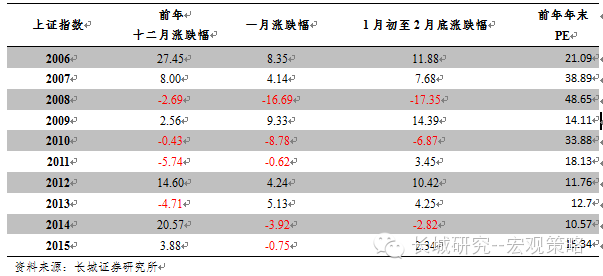

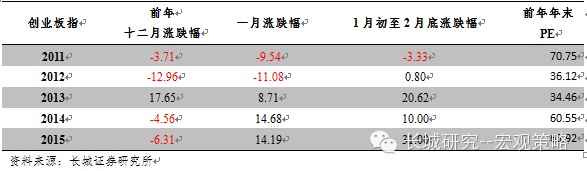

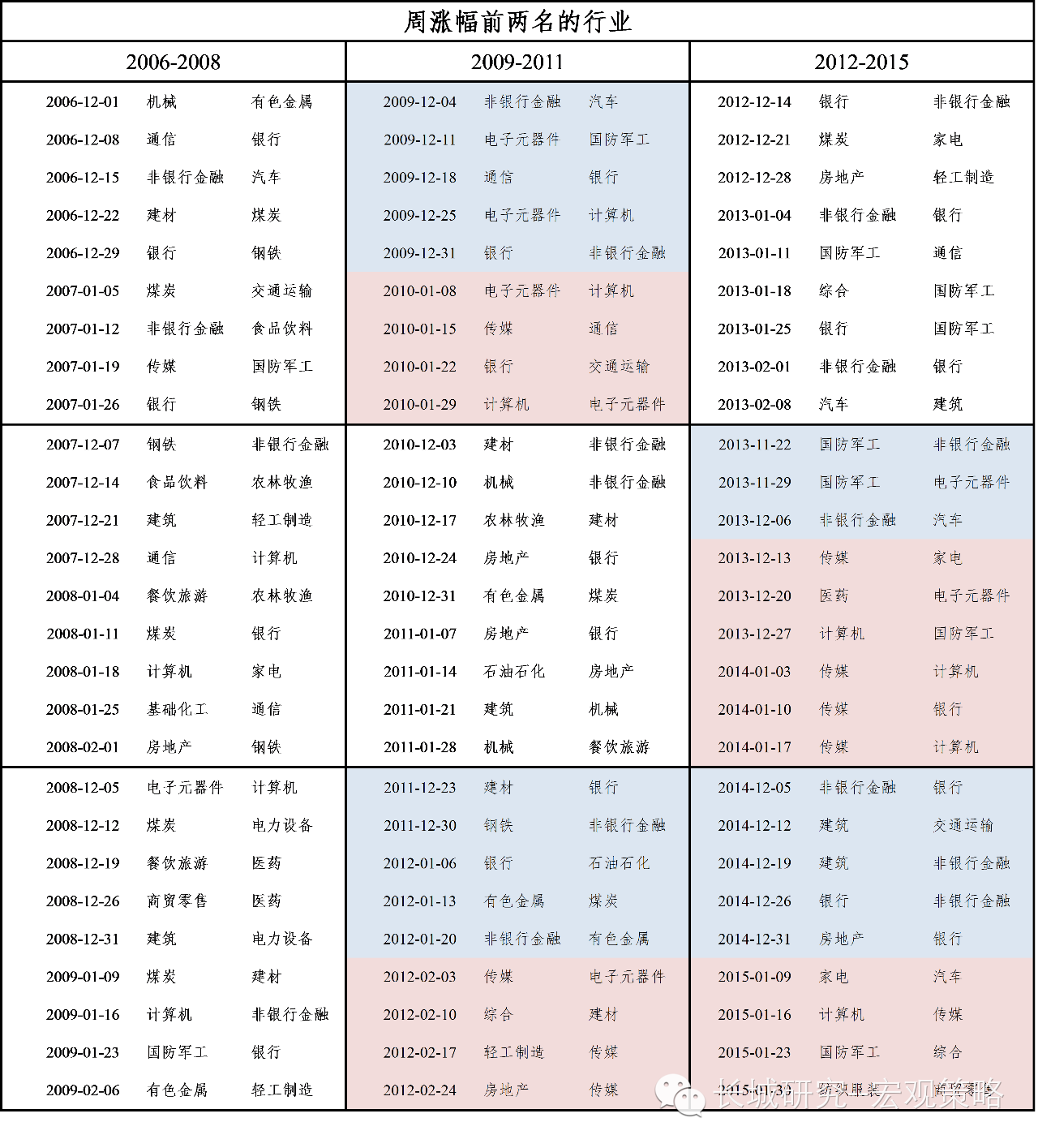

对于本周的投资建议,我们将从历史和市场两个维度进行分析。历史维度:1、我们回顾了过去10年年底的市场表现,从涨跌幅来看,我们发现春季行情确实存在。在过去10年中,上证指数1月初至2月底的涨幅仅有3年为负;创业板指数在过去的5年中,只有2011年为负(具体数据请详见下文)。所以我们认为春季行情确实存在,在明年两会前市场都还有机会。但是考虑到目前创业板市盈率已达到97.95的高位(11、12年底为35左右,13、14年底为60左右),所以16年年初创业板是否还会像前两年那样有不俗的表现,我们认为还有待观察。2、我们还统计了年底前后每周涨幅前两名的行业,从各行业表现来看,我们发现并不是每年都会出现十分明显的风格切换。过去10年,仅在2009年底、2012年二月、2013年底、2014年底出现了较为明显的切换。就目前情况来看,我们认为今年年底出现风格切换的概率较小,更有可能出现的还是小票、白马齐涨,多点开花、百花齐放的局面。

市场维度:最近我们与市场上多家机构进行了交流,了解到目前有部分基金已经开始为来年进行配置布局,主要有三类选择:小票股、大票股和成长白马股。我们认为目前小票股估值偏高,未来涨幅可能有限;而明年宏观经济情势尚不明朗,大票股的机会还有待观察。所以成长白马股可能会更受青睐,重点推荐消费类的二线成长白马股。

投资建议总结:我们认为今年年底风格切换的概率较小,更有可能是多点开花的局面。在春季行情来临之际,建议投资者提前布局,把握先机。从安全边际角度和市场的交流情况来看,我们认为春季行情中成长白马股的机会更大,重点推荐消费类的二线成长白马股。此外,临近年底,我们推荐关注有资本运作空间的的高送转公司和定增破发类公司,以及年末召开的中央农村工作会议。

下面是更加全面的论证逻辑和数据分析:

一、多维数据分析

全部A股成交金额大幅上涨,主板、创业板出现分化:12.14-12.18全部A成交金额达4.06万亿,较上周大幅增长了9.6%,结束了连续两周的环比下跌。创业板成交金额小幅下跌了1.76%至0.64万亿。主板成交金额大幅上涨11.9%至2.29万亿元。

新增投资者数量环比小幅上涨:12.7-12.11,A股新增投资者数量34.98万户,环比小幅上涨2.94%。

融资融券余额有所回升:截至17日,本周两融余额均维持在1.16万亿以上,前三天均保持环比上涨,仅周四小幅下跌0.07%,总体来看,较上周有所回升。

银证转账大幅净流出:12.7-12.11银证转账净转出943亿元,较上上周大幅下跌了130%,结束了连续四周的净流入。其中转入额6085亿元,环比下降52%,转出额7027亿元,环比下降27%。这与上周缩量下跌的态势较为吻合。

证券市场交易结算资金:12.7-12.11证券市场交易结算资金日平均为21617亿元,环比小幅上涨0.43%。

综述:上周市场主要呈现震荡上涨的态势。交易金额和融资融券余额均有所回升,反映出市场情绪逐渐恢复。银证转账、交易结算资金的情况也与上上周的缩量下跌一致。新增投资者、银证转账和证券市场交易结算资金数据略有滞后,介于上周股市有所回暖,预计本周数据将向好。

二、美联储加息符合预期,短期影响已消化,长期波动将加剧

北京时间17日凌晨,结束了2天的FOMC会议后,美联储宣布加息25bp,目标利率为0.25%-0.5%,符合预期。消息公布后,美元指数上涨1364个基点至最高的98.6710,各国主要货币兑美元均贬值,修复之前反弹空间,人民币也应声贬值,美元兑人民币在岸价昨日为6.4733 ,离岸价最低至6.5320。

我们认为,1.今年美联储主席耶伦历次发表讲话,强调美国经济基本面已符合加息条件,更有称“12月是合适的时机”,即宏观数据一旦支持则必然加息。12月FOMC会议后宣布加息符合美联储的诉求,已在预期内。2. 至于加息幅度,我们认为在考虑到保护美国和复苏疲软的欧洲的条件下,鸽派加息是符合各方利益的选择。从历史上看来,除去83年的12.5bp和93年的15bp,美联储开启加息通常都由25bp开始。所以按照惯例,此次加息25bp遵从先例。而12月1日欧洲央行降低存款利率10bp幅度较小,给美联储加息预留空间,因此对欧洲的冲击也并不很大,符合鸽派作风,对新兴市场的冲击不至于猛烈。3. 2015年美国联邦基准利率为0.25%,耶伦表示要进行“审慎而渐进的加息”,我们认为一年内频繁并激进地加息的可能较小,适当的加息次数有利于美国经济的维持和新上任总统的对外政策的实行。预测明年美国最多加息四次,基准利率将维持在1.4%以下。

对股票市场的来说,短期内由于此次加息已在预期之内,并且前期已经有所消化,所以上周市场表现出更多的是利空出尽、触底反弹,预期下一次加息最早将是明年3月,一季度前加息对市场的影响不会很大。长期来看,美联储以后的每次加息都会引起市场的波动,但是在流动性充裕+资产荒的格局下,慢牛行情依旧不变,但波动率将会加大。

三、往年行情回顾:春季行情来临,建议关注消费类二线成长白马股

我们回顾了前10年年底前后的市场表现,从涨跌幅来看,我们发现春季行情确实存在。数据显示,在过去10年中,上证指数1月初至2月底的涨幅仅有3年为负,其他8年均实现了上涨。创业板指数则更加明显,在过去的5年中,只有2011年1月初至2月底的涨幅为负,其余4年涨幅为正,特别是2013、2014、2015年,均达到了10%以上的涨幅。所以我们认为春季行情确实存在,在明年两会前,市场都还有机会。但是考虑到目前创业板市盈率已达到97.95的高位(11、12年底为35左右,13、14年底为60左右),所以16年年初创业板是否还会像前两年那样有不俗的表现,我们认为还有待观察。从安全边际角度考虑,在加上近期和市场的交流情况来看,我们认为成长宝马股的机会可能会更大,重点推荐消费类二线成长白马股。建议投资者在春季行情来临之前提前布局,把握先机。

我们还统计了年底前后每周涨幅前两名的行业,从各行业表现来看,我们发现并不是每年都会出现十分明显的风格切换,仅在2009年底、2012年二月、2013年底、2014年底出现了较为明显的切换。就目前情况来看,我们认为今年年底出现风格切换的概率较小,更有可能出现的还是小票、成长白马股齐涨、百花齐放的局面。

四、万科股权争夺战

本周,万科股权之争不断升级,18日午后万科A宣布临时停牌,并启动“毒丸计划”,也就是“股权摊薄反收购措施”(被收购方为了不被收购,发行股份稀释收购方的股权,使收购变得代价高昂,从而达到抵制收购的目的)。

首先让我们回顾下整个事件的过程,从今年1月起,宝能系旗下的前海人寿及和钜盛华(钜盛华为前海人寿的绝对控股股东,占股比例为51%;深圳宝能投资集团为钜盛华的绝对控股方)就不断买入万科A。到7月10日,宝能系第一次举牌万科,7月24日第二次举牌,8月26日第三次举牌,股权比例达到15.04%,成为万科最大股东。之后,华润通过在8月31日和9月1日的两次增持,又重夺大股东之位。11月27日-12月4日,宝能系通过资产管理计划在市场上吸筹,再度成为万科A的大股东,目前宝能系占股22%左右。按照万科公司章程,只要该人单独或者与他人一致行动时,持有公司发行在外百分之三十以上的股份,即成控股股东。为了保住万科,18日午后万科A宣布临时停牌,并启动“毒丸计划”。证监会表示,收购与被收购,是市场自身行为,只要符合相关法律法规规定,监管部门不会进行干预。

随着万科股权争夺的不断升级,万科A的股价也一路飙升,进入12月以来14个交易日就上涨了62%。股价从11月的13元涨至24元,创8年新高。在万科A的带领下,地产股出现的集体大涨。

今年以来,保险公司频频举牌上市公司,除了出手最频繁的安邦保险、生命人寿,还有阳光人寿、富德生命人寿、国华人寿、上海人寿等多家保险公司。12月份以来,安邦保险对金融街、大商股份、欧亚集团、金风科技、同仁堂快速完成了举牌。其中,对金融街的举牌已是第五次,其25%的持股比例已逼近金融街大股东金融街投资集团。18日,金风科技公告安邦保险再次举牌的消息,安邦人寿保险持股已达10%。此外,富德生命人寿也通过连续举牌浦发银行,目前持股比例高达20%,直逼浦发第一大股东之位。日前,承德露露、京投银泰、中青旅和凤竹纺织也先后披露了阳光保险举牌的消息。

我们认为,险资频繁举牌的背后逻辑仍然是“资产配置荒”的问题,在流动性较为充裕的情况下,优质资产将被追逐。就目前来看,产业资本举牌的个股主要有三个特征:一是低估值,二是高股息率,三是大股东持股比例不高。从行业上来看,地产、银行是主要的标的,但医药、快消也有所涉及。建议投资者可以关注此类公司。

五、11月全社会用电量增速有负转正,但难回高位

11月份,全社会用电量4658亿千瓦时,同比增长0.6%,用电量继连续2个月出现负增长之后,首度转正。其中,第二产业用电量同比下降1.6%,但较上月降幅收窄了0.3个百分点,主要是11月以汽车为代表的部分主要工业行业生产增速回升,带动了工业生产增速的回升。第三产业用电量同比增加9.4%,较上月提升4.8个百分点。用电量的有负转正,主要得益于工业生产的企稳回升以及服务业的快速增长,反映出国家加大经济结构调整取得一定效果。但是用电量增速仍难回归高位,主要有以下三个原因:一是宏观经济增长放缓,特别是部分重化工业生产明显下滑的影响。二是气温因素影响。今年全国气温较上年同期偏低,影响用电增长。三是产业结构调整和工业转型升级影响。国家推进经济结构调整和工业转型升级取得成效,高耗能行业比重下降,电能利用效率提升。

六、11月外汇占款大幅下降,人民币持续贬值

11月末央行口径外汇占款25.56万亿元人民币,较10月末的25.88万亿元大幅下降3158亿元,为历史第二大降幅。上周公布的11月中国外汇储数据,单月下降872亿美元,同样创8月以来最大降幅。外汇储备和外汇占款双双大降表明国际资本外流压力较大,这主要是由于此前美联储12月加息的预期所致。

上周人民币仍然持续下跌,人民币兑美元除周五小幅上涨外已连续下跌10天。上周大跌262点,连续七周下挫,创1995年8月来最长跌势。美联储加息落地后,人民币有望暂时企稳,但是后续走势,仍有待观察。

长城证券研究所策略研究团队(汪毅,彭益,包婷,钱思韵,张新文,包蕴琪)

每日早间捕捉涨停股,请关注微信号【凤凰证券】或者【ifengstock】

盘后复盘洞悉明日走势,请关注微信号【复盘大师】或【fupan588】

追踪主力动向,请关注微信号【主力抓黑马】或【zhuliheima】

![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339