时隔20年重大交易制度再实施 16年A股交易逻辑将被如何颠覆?

2016年01月05日 09:13

来源:凤凰财经综合

作者:一遵 柯挺 晓峰等

均衡博弈公共研究旨在为社会提供原创性的战略与宏观、产业与市场、地缘与大宗等领域的研究成果,在商业研究和政府研究之外提供“第三种声音”。市场参与者分化,交易制度的套利模式压过价值投资,机构短线化、散户化。

二〇一六年一月四日,上证指数下跌242.92点,深证成指下跌1038.85点,创业板下跌222.81点。大盘今天的交易注定要成为A股历史上又一具有划时代意义的一天,它开创了最短交易时间(139分钟的交易时间)的历史之最。

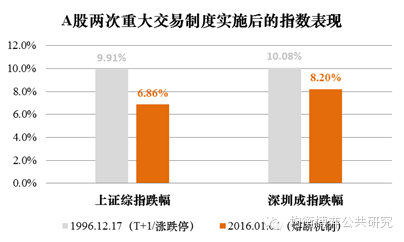

九六年十二月十六日,T+1及10%涨跌停制度正式施行,上证与深证分别以9.91%和10.08%跌停姿态,向所有的市场参与者宣告A股市场的新纪元来临。时隔近二十年,中国经济陷入了96/97类似的困局,A股及资本市场又被同样寄予似长坂坡救主般英雄重托;于是A股心有灵犀般的于今天两次执行了熔断机制,并于下午一点三十四分正式停止交易。

“以史为鉴,可以知兴替”。历史的长河给了中国人足够的素材去纵向对比与校验,而政治与文化传统也让国人对历史的研究乐此不疲。中国股市首次收盘在三点以前,这是一种隐喻——二〇一六A股交易逻辑的迭代时间又一次到了。

A股T+1及涨跌停制度的缘起

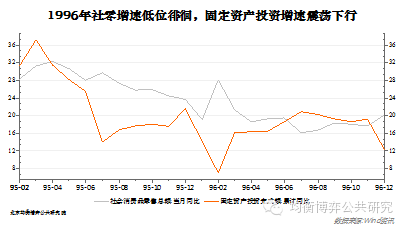

1.1 帮助解决国企脱困— 96年股市改革的核心诉求96年,国内通胀持续下行,经济增速下滑,国有企业经营压力依旧山大;(适度)从紧的财政货币政策进入第三个年头,实体经济陷入三角债务的泥潭;刚刚起步的商业银行坏账高达两位数,社会恶性犯罪及群体性事件四起,一时间国内危机四伏。

为国企脱困并解决债务问题,是当时政府及社会关注及讨论的焦点。在大批国企职工下岗的大背景下,帮助国企脱困、解决国企融资难问题,是当时A股所有改革和制度设计的核心命题。

正是在这样一个大的社会、政治、经济背景下,A股市场现行的涨跌停板及T+1的交易制度,于1996年12月13日发布、1996年12月16日正式实施。

1.2 减缓信息传递及市场交易资金损耗的速度— T+1及涨跌停制度制定的意图

在社会存量资本稀缺、A股市场交易性特点与整体性孱弱的现实条件下,如何创造更加公平的A股交易氛围,保障国企的平稳上市融资,是当时A股制度设计的出发点。

96年之前的A股市场更像现在国内的期货市场,黑幕横行,参与者的迭代速度和淘汰率异常之高(现在国内期货市场的年淘汰率高达95%)。让信息传递、发酵的速度慢一点,减少市场的交易摩擦,降低存量资金的损耗速度。即,让大部分股市参与者的淘汰率与迭代速度低一点,让市场在弱均衡下维持久一点,优先保障国企融资的资金供给,是涨跌停及T+1制度出台的核心意图。

在互联网大潮尚未掀起、信息传递以电视、广播、书籍和报媒为主要渠道的当时,涨跌停及T+1制度的设计确实成功延缓了信息的传递与发酵,并以此构筑了一个新的市场生态,成功完成了任务。

市场交易制度基础形成的市场生态分化

2.1 交易群体分化

涨跌停及T+1制度的施行,对信息传递和市场预期在股票价格体现的时间和空间上采取了制度性的压制和分割,给予了处于信息劣势和资金劣势的中小投资者参与游戏的机会。以涨跌停和T+1制度为基础,市场的趋势投资者或交易型投资者们逐渐形成了涨停板交易模式与过跌抄底两种操作手法,前者以徐翔和涨停板敢死队等游资为代表,后者以缠论等技术分析派为代表。

久而久之,结合涨停板交易模式、过跌抄底等反弹、事件型驱动、时间套利等手法便构成了A股趋势型和交易型逻辑的基础,并逐渐完善成为一套对当前市场交易制度的套利模式,即庄股套利机制。

随着互联网的兴起,这种模式通俗易懂、好学易上手、加上各种传说存在激励等特点,逐渐成为1000万以下资金规模的市场参与者群体中短线选手和交易型选手们一致的交易逻辑与策略。也成为,所有财经网站股票板、论坛、QQ群、微信群中讨论的基础逻辑和主话题。

基于交易制度的时间套利,中小资金及投资者打的是发动行情的主力资金们的时间差。后进(行情趋势明确)先逃(避免站岗),这种策略形成了市场当下的博弈,但博弈是负向的,不是正向的。因为目的是:比谁跑的快;与徐翔的操盘方法一致:一字断头。

2.2 股市结构的分化

一方面,监管制度对上市公司吝啬分红的纵容,与股市连年抽血,大年猛抽,小年慢抽;一方面,涨跌停及T+1交易制度基础,基于交易制度的时间套利,促使市场结构迅速的分化,并形成了大盘蓝筹和中小创泾渭分明的市场结构。

市场结构分化,是小盘股庄时代、小股控盘的模式。

由于A股波动率过高、抽血融资市的特点、新多资金的总体匮乏与制度性套利模式的存在,与此天然匹配的小盘普遍庄股行情及庄股套利机制,深受市场追捧;而大盘蓝筹因其对流动性吸纳力足够的特点,除了在超级牛市中会获得表现外,大部分时间都默默无闻。

伴随着08年的股灾,市场正式进入小盘股庄时代,进入小股控盘的模式,即小盘股不涨,市场没有赚钱效应,大盘成交惨淡;小盘股、妖股活跃,即是市场成交清淡、新多资金匮乏,但仍可以拖着大盘上行。

由于所有市场主力资金盈利大比例均依靠市场波动带来的价差,为规避中小投资者们的套利及时间周期上的不利,市场主力资金的生存模式主要依赖于:一对大盘波动的敏锐把握,规避大风险;二依靠时间和持续的外来资金推动(基金及被动的指数基金投资者);三和上市公司合谋,打造妖股,三年不开张、开张吃三年。因内幕交易被点名的特力A,在监管层开具了高达13亿的巨额罚单之后,股价仍一路北上,涨得让人咂舌,即是A股生态的真实体现。

市场参与者分化,交易制度的套利模式压过价值投资,机构短线化、散户化。

市场情绪波幅过大、波动率过高等A股市场交易型的特点,外加融资抽血市的基调,基于交易制度套利模式和复利诱惑的短线交易和趋势型交易更受欢迎;被动的、等待式的价值投资模式,并未获得大部分散户的认可。这一A股独特的市场生态迫使大量的机构也逐步短线化和散户化;大量国内的长线资金和大资金对其避而远之,如安东尼波顿等欧洲股神无法适应A股生态,沉沙折戟者更是大有人在。

A股这一独特的交易型市场生态,也促使生存压力下的散户大量分化。

老散户(经历过一轮以上牛熊周期的投资者):跟庄是大家的拿手好戏。

新股民(未经历过一轮牛熊周期的投资者):往往充当股市的散财童子,被戏谑“韭菜”。以城市年轻白领和小业主为核心的兼职投资者是主要组成部分,他们数量和资金的周期性特点,与大盘牛熊转换极为重合。

小盘普遍的庄股套利机制与小盘股庄、小股控盘的特点,在本次股灾中作用显现的淋漓尽致,并造成股指期货的失真和中证500对现货市场的巨大制度性套利优势。当前这一交易逻辑和市场生态,如果不能得到根本性改变,A股仍无法走出牛短熊长的困局,价值发现与价值挖掘功能无法充分体现。

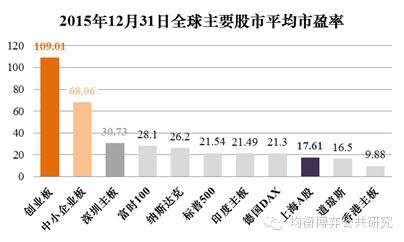

时至今日,国内经济面临97年类似的困局,资本市场在解决本次危机中的作用诉求有过之而无不及。自2013年初伊始的中小创牛市行情已持续近3年,而神创板超过100倍的市盈率更是冠绝全球。在人民币逐步国际化的当下,国内资产需要在全球同类市场中进行比价。

中小创股价已过度透支,以大盘蓝筹为代表的企业板块正嗷嗷待哺;如何创造构建一种新的市场生态和交易制度,保持A股市场的可持续性发展,以及在全球市场中体现A股资产的比价效应,是管理层和当前A股所有的参与者都需要思考的一件事。2015年的股灾,对中小创过高市盈率及有毒资产的定义与解读,充分暴露了市场估值、结构分化的不合理与风险。

正如97年开启房地产市场化和加入WTO的改革红利已经享用完毕,当前国内经济发展及社会治理模式亟待重构;同样,基于96年的涨跌停和T+1交易制度对A股的发展与促进也已走到尽头,A股市场交易制度也需要一次重建。

熔断机制带来的新变量投资是对时间的交易。交易价格判断的标准是:资金在未来时间轴上的贴现。不同社会阶层的人,社会等级不同、信用不同,他们的资金成本和对于资金的贴现率也不同,所以对价格和价值的判断和预期就有了分歧;社会等级的分布,构成了资金成本和贴现率的分布,这一分布的谱系就是价值与价格之间的空间。

交易核心就是:高信用等级的人用低成本的资金,对低信用等级的人的一次套利。这一核心充分体现了人类社会结构的机理。96年A股制度的成功,在于在制度层面给了中小投资者制度性套利的机会,给了屌丝逆袭的机会;这一机会成就了徐翔和众多想要成为徐翔的年轻人,而他们带来了A股所需要的资金。

不要让后来者成为绝对的弱者和买单者,给后来者和弱者们一个机会,这是本轮A股能否担起改革重托的基本前提。而能够帮助实现这一前提的两大核心就是:打掉已被完全透支的中小创庄股生态和文化,以及在具有全球比价效应的资产中重新来过。

在我们看来,熔断机制的推出,正是管理层们构思很久的一步重棋。

3.1 熔断机制对市场情绪的扭曲,改变了市场趋势

熔断机制的推出,加剧了短时间市场情绪性波动趋势力度,即会增强向上的热情,造成惜售抢筹的局面;也会加剧向下的恐慌,形成抛售性踩踏。

市场情绪以沪深300涨跌幅为基础的熔断机制的推出,使得在沪深300中有足够多筹码的主力和机构,拥有了能够改变大盘交易时间和影响中小创交易量能的工具。通过对沪深300现货价格的影响和扭曲,主力可以借此完成对市场情绪的影响和扭曲,从而改变整个市场的趋势。沪深300将成为大资金对市场进行逼空行情和制造恐慌行情的工具,市场主导权和玩法就此发生根本性改变。

试想一下,本轮股灾中政府的第一次救市尝试,即6月27日央行的双降(存款准备金下降0.5,利率下降0.25),6月29日开市后,沪深300和个股主力以熔断机制为工具,并向上触发至暂停大盘交易的阈值,市场情绪是否会得以扭转?股市随后走势是否会有另一番面貌?

3.2 熔断机制对交易时间的改变,影响了中小创的交易量能,削弱了中小创板块的可盈利性

对于市场主力和股票庄家而言,波动是其盈利的方式,交易量是其兑现盈利的途径。

熔断机制的推出,主力机构利用沪深300作为工具通过改变市场情绪和节奏,压缩市场时间,从而对需要足够量能维持的中小创板块造成致命影响;沪深300利用熔断机制规则的设置,可以通过短时间的偷袭,完成对大盘的偷袭和控制,完全扭转大盘上涨需要看中小创脸色的局面。中小创板块在这一过程中,完全失去了话语权,会逐步沦为配角,而注册制的到来会进一步放大中小创的筹码供应。而沪深300及行业龙头,在其背后国企改革的政治意图及供给侧产能出清带来的效益提升,会在交易和价值两方面支撑市场对其的偏爱,实现国家的战略意图。(详见报告《中国供给侧改革:与危机赛跑的制度重构》与《展望2016 — 宏观经济年度系列报告》)

3.3 利用熔断机制交易规则,可对大盘进行逼空或制造恐慌性行情

利用熔断机制中沪深300涨跌幅对大盘交易时间的改变,主力机构可成功利用在沪深300等板块上的布局和筹码优势,小资金完成对市场的偷袭,对空头和多头形成短时间内的逼空或制造恐慌行情。市场量价就此背离。通过对交易时间和交易量能的控制,一方面,A股未来可逐步模仿道琼斯指数高位缩量的控盘;一方面,在股市期货重新放开后,可利用此工具与对手盘进行博弈。

与此同时,通过主力机构在沪深300中的筹码优势,利用对A股大盘指数的控制,可为注册制的推进和落地提供相对良好的市场环境。

未来大盘新的交易逻辑与风格偏好

延续之前的观点与逻辑,2016年A股开启第四次风格转换所有制度性基础已经齐备,交易逻辑和风格偏好的彻底转换已经来临,从现在开始A股市场即将进入冠军时代。(详见报告《A股开启16年间第四次风格转换》)

4.1 沪深300,大盘指数成为A股真正的风向标

伴随着人民币国际化进程,未来中国国内资产将进入到全球市场,参与到全球比价中去。沪深300的低估值,及随着供给侧改革,国内由自由竞争走向寡头垄断,以沪深300为代表的龙头将获得国内经济和国际资本市场估值的两方面支撑,成为A股真正的风向标。

4.2 A股进入国控时代,小票坐庄模式正在成为“过去时”

随着以证金、社保、公募机构等为代表国家意志主力机构,利用沪深300的筹码优势和资金优势,利用熔断机制作为工具通过改变市场情绪和节奏,并改变市场趋势,形成对指数的控盘。届时凡是要参与到A股市场的资金,都不得不考虑对沪深300板块的配置,以增加己方对指数和市场情绪的影响能力。以沪深300为代表的国控时代已经到来,而中小创在资金分流、交易量能压缩及注册制筹码供应的冲击下,小票坐庄模式正在成为“过去时”。

4.3 二八分化走向深入:新的强者恒强游戏模式将启动

一方面,场内市场的交易制度及生态正在发生革命性转变;另一方面,场外经济结构性改革正在与债务危机展开赛跑。一方面,社会流动性总体充裕,实际负利率将再次出现;一方面,熔断机制带来新模式,注册制提供源源不断的筹码供应,届时市场将进入真正的二八分化时代,受到资金和市场亲睐的股票将成为盈利旗帜,另一部分则将踏上漫长的阴跌之路。

4.4 龙头冠军时代来临: 选股逻辑颠覆性变化

注册制的到来,壳资源将会彻底告别稀缺,熔断机制的制度性改变,也使得中小创不再具备对大盘指数的影响力,真正的市场定价时代将会开启。而在海量公司中,形成注意力的聚焦、共识的预期才是个股上涨的基本前提。细分冠军、行业龙头、明星企业才能引发市场的热点。从宏观周期看,未来几年的经济增长依然会在底部盘整;从发展趋势看,走出底部周期的动力要来自于新增长而非旧复苏。那么我们相信冠军的诞生将会有两种逻辑:首先,随着传统行业的产能出清,那些真正有效率的企业将会显示出更高的竞争力,从而在下滑周期内聚集更高的市场份额,形成下一时代的行业寡头,在水泥、钢铁、船舶、化工、有色、纺织等传统产能行业,我们看到这些现象正在发生,某些企业正在创造令人意外的可能;其次,对于高科技与新兴技术行业,一些隐形冠军正在诞生,这些企业不但完成了对进口产品的替代,全球分工价值链的上移,更为重要的是正在形成以中国为核心的技术标准、技术路线、知识产权,而且在国际市场上形成了快速上升的竞争力和影响力。

4.5 持仓久期的比拼:将是大部分投资者未来主要盈利方式

交易制度的套利模式和跟庄中小创主力的趋势投资者和交易投资者们将面临模式失灵的困扰;交易制度套利的窗口已经关闭,短期暴富的可能性已越为渺茫。回归到持仓久期的比拼,避免成为主力机构在沪深300中借助熔断机制的厮杀中的牺牲品,是大多数投资者最安全的选择。

4.6 技术/K线模式的切换:点数和量能的背离

利用熔断机制的交易规则,快速利用沪深300涨跌幅对大盘进行偷袭,使得市场的交易时间的改变,维持市场强势的资金量量能消耗也同时改变。大盘的技术/K线模式将再次完成切换和更新,基于过去的点数和量能之间背离的预测将不再有效。

END知识产权声明本研究报告所涉及全部内容,仅供学术研究参考使用,不作为投资依据。本研究院对报告享有完整版权,对于任何未经授权擅自复制、转载、使用、编译、摘编、出版、发行、演示或以其它非法方式利用本报告的行为,本研究院有权依据相关法律适用条例追究责任。相关版权适用《中华人民共和国知识产权法》、《中华人民共和国版权法》和《中华人民共和国著作权法》以及有关国际条约。

(来源:微信公众号 均衡博弈公共研究)

关于作者一遵: 均衡博弈(北京)研究院首席研究员

柯挺: 宏观战略学者晓峰: 券商资深研究员王昭: 均衡博弈(北京)研究院院长赵建: 平安银行战略部宏观研究中心负责人![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339