核发IPO批文是悲是喜?答案是“1.19大跌”周年祭

2016年01月20日 09:54

来源:凤凰财经综合

作者:弥达斯

弥达斯有一个浅显的判断标准:各位,目前的点位还不过是在3000点一线,比“1.19大跌”发生后的点位还低。换句话说,整整一年前,就管理“杠杆牛”风险的问题,以“1.19大跌”为标志,证监会明明是做出了正确的决定。

文章来源:弥达斯(微信号:midasjr)

你问我核发IPO批文是悲是喜?

我的回答是,如果IPO还会暂停,核发IPO批文就是悲;如果IPO再也不会暂停,核发IPO批文就是喜。

你说我放狗屁。

我的回答是,决策者的最大风险就是“顺应民意”。

因为人心太善变,民意没定力。

天天顺应民意,就是令改朝夕。

管理层要专业有骨气。

新股是全民拼手气,货到付款,开奖在即。

最好IPO别再停,省得又重启。

重启又成利空,就像大股东减持禁令第二季。

有自信才敢逆周期。

我特么编不下去了……

以下是今天准备的正文内容:

我们以本篇小文祭奠发生在一年前的“1.19大跌”。

2015年1月19日,沪指暴跌7.7%,酿成7年内最大单日跌幅,A股市值一天蒸发3万亿元,史称“1.19大跌”。

大跌年年有。并非每次大跌都值得祭奠。

但为什么弥达斯要为“1.19大跌”致上周年祭呢?

原因很简单,一年后的事实说明,就管理“杠杆牛”风险的问题,证监会制造了“1.19大跌”。这本来是一个正确的决定,但却迅疾发生了180度转向,背后的原因值得深思。

“1.19大跌”的由来

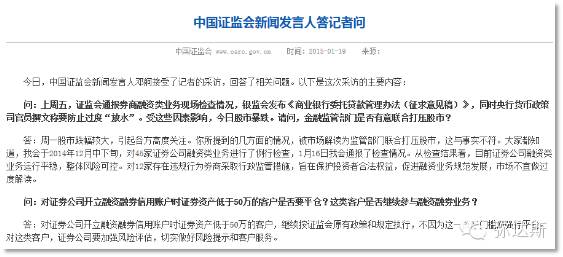

正是2015年1月16日(周五)证监会发布的一条新闻,事后被认定为“1.19大跌”的肇因——

截图

这条新闻稿透露,证监会对中信证券、海通证券和国泰君安3家公司采取暂停新开融资融券客户信用账户3个月的行政监管措施,并强调“融资融券业务是具有杠杆特征的信用交易业务,风险较高……不得向证券资产低于50万元的客户融资融券”。

事实上,这正是证监会第一次公开收拾“杠杆牛”。彼时沪指尚在3300点一线运行。

然后在“1.19大跌”发生当日夜里,证监会又作了一次答记者问。

截图

具体表态是:“周一股市跌幅较大,引起各方高度关注……被市场解读为监管部门联合打压股市,这与事实不符……目前证券公司融资类业务运行平稳,整体风险可控。”

短短一个交易日,是什么让证监会对杠杆的表态从“风险较高”变成了“整体风险可控”呢?

可观测到的原因当然是舆论。

例如:

所以最后就变成:

还被规劝了几句:

这里强调一下,经历“1.19大跌”后,沪指来到3100点一线。

或许是为了表现“在监管细节下功夫”,3月20日,面对又狂飙了500点的股指,证监会在新闻发布会上作了如下表态,很明显体现出“在监管细节下功夫”了,话是这么说的:

近期股市上涨,是市场对经济增长“托底”、金融风险可控的认同,也是全面深化改革、市场流动性充裕、资金利率下行、中小企业上市公司盈利情况改善等多种因素的综合反映,有其必然性与合理性……当然,在目前经济下行压力仍然较大、部分上市公司估值较高、杠杆资金较为活跃情况下,投资者仍需要注意市场风险,不要有所谓的“宁可买错也不能错过”的想法,更不要被市场上卖房炒股、借钱炒股言论所误导,而盲目跟风炒作。

这次表态后不久,证监会发布了2015年一季度的两融检查结果,与2014年四季度检查造成“1.19大跌”不同,沪指干脆以上涨2.52%作为回应。

可见,在这个过程中,“杠杆牛”的风险没有被降低,反而被强化了。

证监会原本做了正确决定

有一点疑问始终没有解决:证监会对“杠杆牛”的监管,到底是对还是错?乃至“1.19大跌”一天蒸发的3万亿,是“应该”还是“不应该”?

弥达斯有一个浅显的判断标准:各位,目前的点位还不过是在3000点一线,比“1.19大跌”发生后的点位还低。

假如我们认为这场短命牛市的重要原因之一在于“杠杆牛”,是必定从哪来回到哪去的瞎折腾,是一场财富转移之旅——

那回过头看,“1.19大跌”,以及证监会第一次公开收拾“杠杆牛”的措施,合理性就将大大提高。

换句话说,整整一年前,就管理“杠杆牛”风险的问题,以“1.19大跌”为标志,证监会明明是做出了正确的决定。

可它随即又因大跌的出现,用实际行动,否认了自己做出的正确决定。

其他杠杆风险的累积过程也大体相似,如对HOMS等外部接入券商系统没有及时清理,导致杠杆风险累积直至造成最后的股灾。

一直以来都有一个挥之不去的印象是,似乎在这轮短命牛市中,证监会始终“怕跌”。

我们对它“怕涨”习以为常,对它“怕跌”倒是几乎从未见过,这非常令人意外。

无需取悦不该取悦的人

前不久,证监会主席肖钢在2016年度监管会上作了一段“一有两不”的表述,内容是:(股灾)充分暴露了证监会监管有漏洞、监管不适应、监管不得力等问题。

群氓善于在强者强时报以掌声和微笑,更善于在强者跪下时慷慨接受强者的罪己,并踏上一万只脚。

恍如上述年度监管会的报告,称将“规范杠杆融资。进一步完善证券公司融资融券业务逆周期调节机制,合理控制业务规模,促进融资和融券业务均衡发展”。

我擦嘞,“1.19大跌”不就是逆周期监管么?可为什么马上就从逆周期调整为顺周期?

不管压力源于何处,不管是否有下一任主官,这都不重要。

我们之所以祭奠“1.19大跌”,是希望——

1.不再在股市上赋予意志,以及由此带来的“怕跌”或“怕涨”。无需取悦恐惧者,也无需保护贪婪者。

2.不再因涨跌干扰IPO,避免推出短期+行政化的措施,更避免朝令夕改。

3.不再向机会主义低头,而是回归平淡和寂寞的专业性。

因为这个市场本就没什么高尚,虽然它理想的状态是能兴国安邦。![]()

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339