请小心!一神准指标预言金融市场要发生一场腥风血雨(图)

2016年05月06日 08:06

来源:凤凰国际iMarkets

汇丰银行(HSBC)用来衡量各金融资产相关度的“RORO模型”显示,各资产之间的相关度自去年底至今,突然间相关度又再度转强,显示市场间大幅度共振的RORO模式,已经强势回归。

汇丰银行(HSBC)用来衡量各金融资产相关度的“RORO模型”显示,各资产之间的相关度自去年底至今,突然间相关度又再度转强,显示市场间大幅度共振的RORO模式已经强势回归。

“RORO模型”是汇丰于2010年所提出的一项市场指标,其主要是借由观测各资产之间的相关度变化,进而评估市场当前的风险情绪,而汇丰将“RORO模型”的特点大致分为下列三种:

1.当金融市场中股票、原物料商品、贵金属等资产正相关关系非常紧密之时,即代表了市场对此类“高风险资产”已毫无畏惧,故汇丰称此现象的“Risk ON”模式。

2.当金融市场中美元、美国国债等资产正相关关系非常紧密之时,即代表市场正为了避险而大举涌入此类“低风险资产”,故汇丰称此现象的“RiskOFF”模式。

3.“Risk ON”的资产类别与“Risk OFF”的资产类别,两者互为负相关之关系。

或许文字上有点复杂,让我们直接来看看所谓的汇丰“RORO模型”:

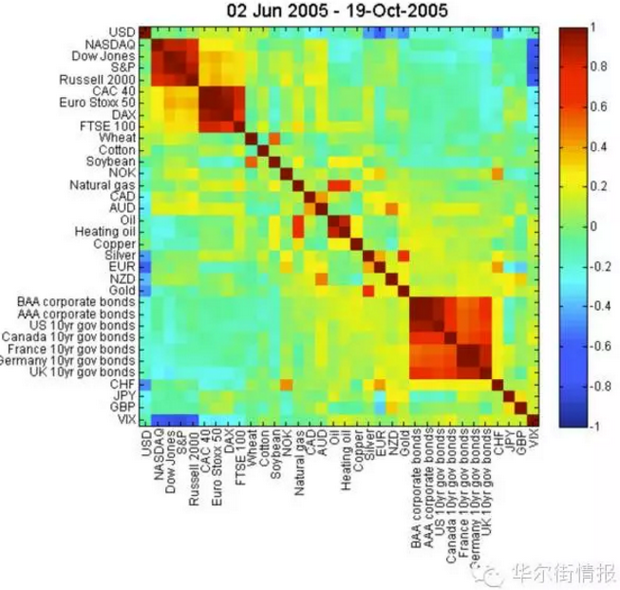

这是汇丰“RORO模型”在2005年时,全球金融市场主要资产之间的相关度,颜色越接近1值(红色),代表相关度越强,而颜色越接近-1值(蓝色)则代表相关度越低。

如下图所示,可以看到在美联储执行QE之前,全球各主要资产之间的“齐涨齐跌”的关系还不算十分显着,如油价与美元之间的相关度,其实只有-0.2的负相关表现。

“RORO模型”2005年时表现

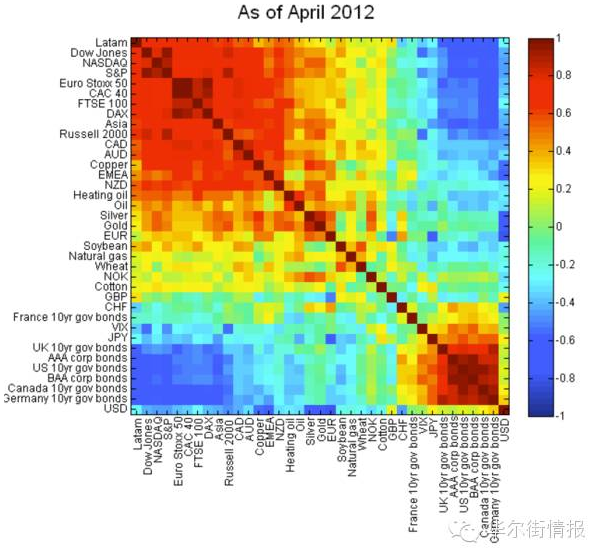

而在美联储执行了数轮QE之后,全球金融市场的相关度突然出现骤升,如下图所示,这是汇丰“RORO模型”在2012年4月份时的表现,可以看到代表正相关程度强烈的红色区块,突然比例大增,尤以美股、新兴市场股市、欧洲股市、澳元、纽元等资产正相关程度最为强烈,显示这些资产之间“齐涨齐跌”的关系十分紧密。

汇丰“RORO模型”在2012年4月份时表现

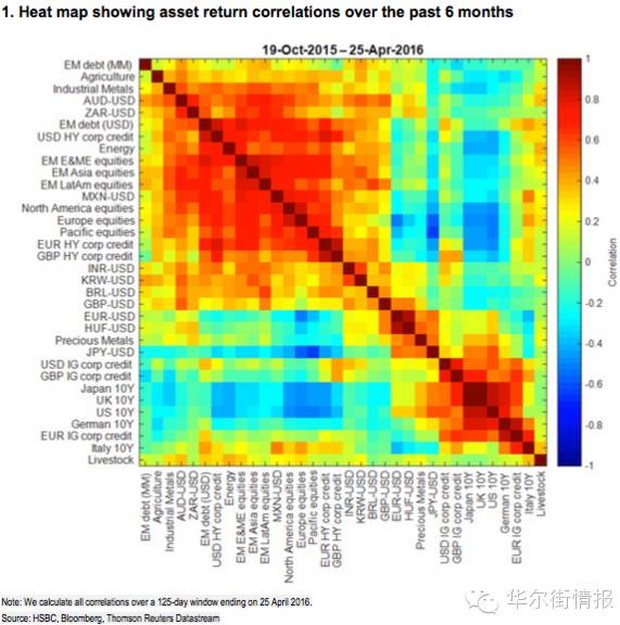

统计自2015年10月份至今,汇丰“RORO模型”各类资产相关度又再度出现飙升,而其中又以能源类股、新兴市场股市、拉丁美洲股市、美国高收益债等资产受带动的程度最为显着。

从当前股票、原材料商品等资产正相关程度再度快速上扬的情形来看,似乎正意味着市场又在重新启动“RiskON”模式。

汇丰银行在本周发表的研究报告中表示,虽然此前2016年初美股经历了最惨开年表现,全球金融市场也经历了一阵腥风血雨,但是自今年2月中旬以来,人们的心态已经从“害怕亏损”转变为“害怕失去机会”,这样的市场情绪转变也导致RORO模型再度回升至数年前的高风险水平。

汇丰“RORO模型”自2015年10月份至今之表现![]()

[责任编辑:张园 PF017]

责任编辑:张园 PF017

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339