安信证券徐彪:MSCI深港通是噱头 还是反弹引燃剂?

2016年05月22日 18:21

来源:凤凰财经

MSCI“大考”和深港通落地的日子越来越近了,市场上关于这两个焦点问题的讨论也开始多了起来。在中国A股尚未纳入MSCI 新兴市场指数之前,现阶段,其主要构成包括:韩国、台湾、印度、南非等一些新兴地区的股票和中国概念股。

MSCI“大考”和深港通落地的日子越来越近了,市场上关于这两个焦点问题的讨论也开始多了起来。回想2014年,沪港通的开启具有历史意义,一轮波澜壮阔的牛市也几乎同时启动。这一次又轮到了MSCI和深港通,它们的落地能否又一次成为A股市场一轮行情的起点?

本篇思考系列,我们就从回答下面几个问题开始,由表及里、由浅入深,最后再判断MSCI、深港通到底只是噱头,还是下一波行情的引燃剂:

(1)A股为啥三度“报考”MSCI?

(2)“别人家孩子”是怎样考上的?

(3)A股6月再战MSCI,胜率几何?

(4)“深港通”怎么“通”?

(5)纳入MSCI+深港通落地=股市上涨?

A股为啥三度“报考”MSCI?

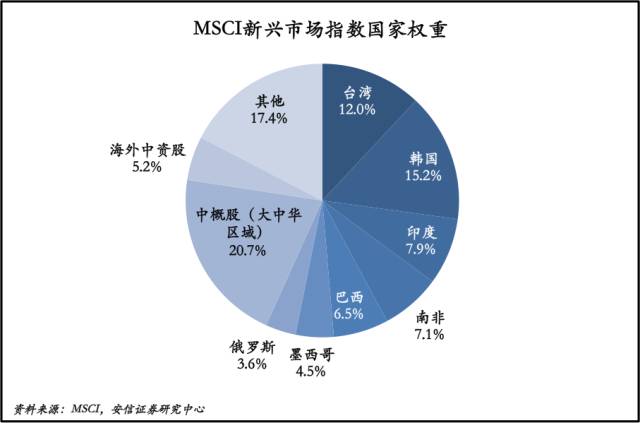

首先需要了解的是,A股报考的是MSCI指数中的新兴市场指数。目前,MSCI新兴市场指数涵盖了23个新兴国家的股票市场,分别是5个美洲市场,10个欧洲、中东和非洲市场以及8个亚洲市场。

在中国A股尚未纳入MSCI 新兴市场指数之前,现阶段,其主要构成包括:韩国、台湾、印度、南非等一些新兴地区的股票和中国概念股。

介绍了A股要“报考”的科目,大家不免感到疑惑,纳入一个指数真的有这么大的好处吗?事实上,全球投资机构已经用实际行动告诉了我们答案:MSCI指数是全球投资组合经理采用最多的投资标的。世界各地几乎所有的投资机构都会参考MSCI指数安排其在全球各个证券市场的国际投资比较,以MSCI系列指数为基准的国际投资机构在欧美国家更为常见。纳入MSCI指数体系,则意味着该证券市场将得到更多的海外资本的关注与青睐,并最终形成或是主动、或是被动的配置行为。

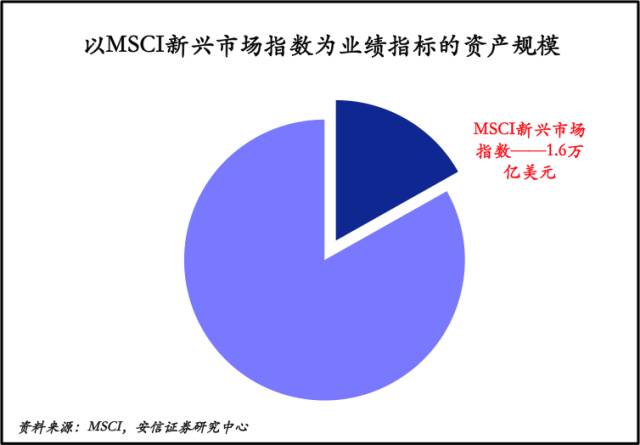

目前,根据MSCI的估算,截止2015年第三季度,全球有9.5万亿美元的资产规模以MSCI系列指数作为业绩指标,其中,以MSCI新兴市场指数为业绩指标的资产达到了1.6万亿美元规模。

但问题的关键不在于此,不在于其向A股市场提供了多少增量资金、也不再于其对A股市场的投资者结构和估值体系带来的任何变化。真正的本质和意义在于,纳入MSCI将是国内资本市场与全球金融市场的融合,所迈出的关键性一步,同时也将为后续深化资本市场的开放和改革注入一针强心剂。

目前,从全球的宏观环境来说,中国正处于工业化后期的转型阶段,同时由于美、日、欧等发达国家也进入了“再工业化”的阶段,两个阶段相互交错,使中国在转型的突围战中面临着更多的竞争压力。类比新加坡在转型和改革中的模式,中国未来必须将资源更多的从传统落后工业中转移出来,投入到高科技、高附加值的战略新兴产业中去。由于银行体系间接融资的逻辑在于资产的抵押,并不适合轻资产的高科技企业,因此在中国经济转型的过程中,一些可以加杠杆、需要加杠杆的创新型企业,归根结底还得依靠于股票市场。然而,一个非市场化的、封闭的、充斥着投机氛围的股票市场不太可能承担起这样的责任。

面对如此“要命”的MSCI“大考”,也难怪A股市场上的投资者们从2013年证监会表示正在就中国A股可能被纳入MSCI新兴市场国家指数一事进行洽谈开始,就对此绷紧了神经。

“别人家孩子”是怎样考上的?

每年6月,在与国际投资者讨论咨询后,MSCI会在其年度市场分类评估会议(Annual Market Classification Review)上对不同国家/地区在MSCI三大分类类别(发达市场、新兴市场和前沿市场)中的归属情况作出审议,公布其指数评估的国家名单,并公布下一个评审周期内,可能对其市场重新分类评估的国家名单。

MSCI重点考察的方面包括经济发展的可持续性,市值和流动性,以及市场准入条件(marketaccess)。

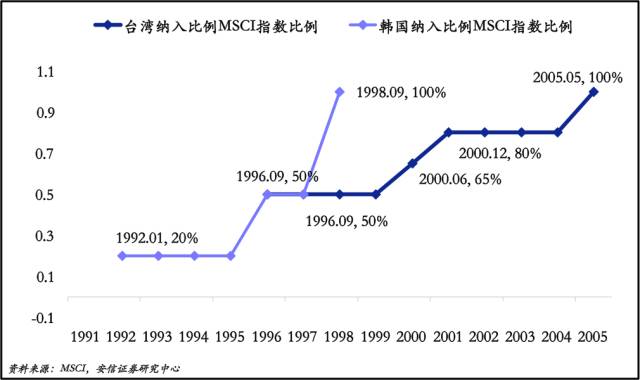

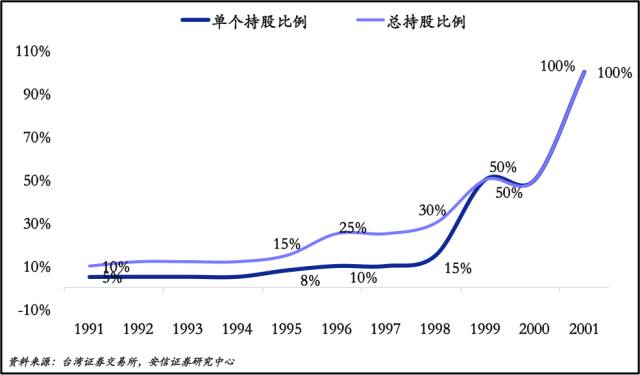

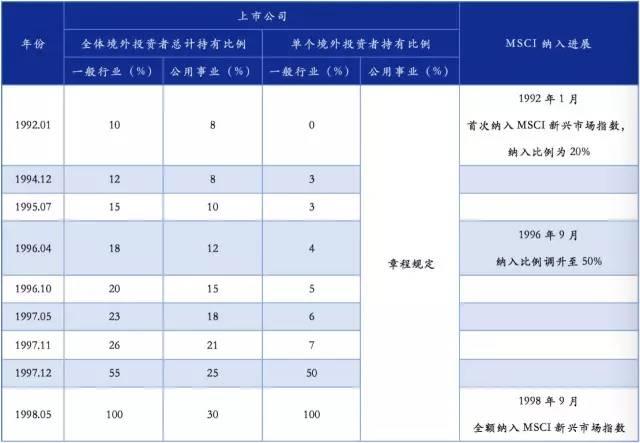

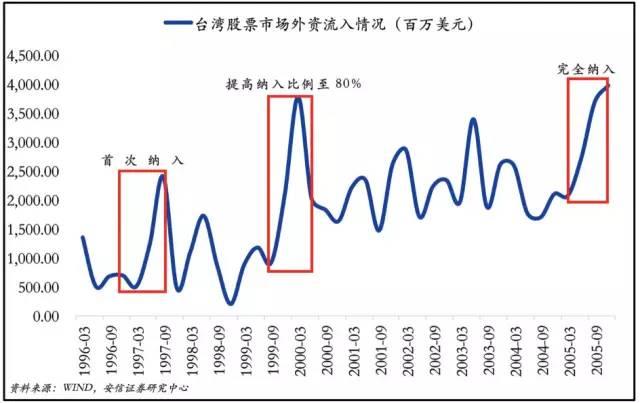

其中,市场可进入性是MSCI对区域市场评估、考量的一大重点因素。以中国台湾和韩国为例,从最开始加入MSCI新兴市场指数到最后全权重计入,分别用了9年、6年时间。为达到MSCI市场可进入性的要求,台、韩在纳入的过程伴随着多次的资本管制政策的放开,而非一蹴而就。

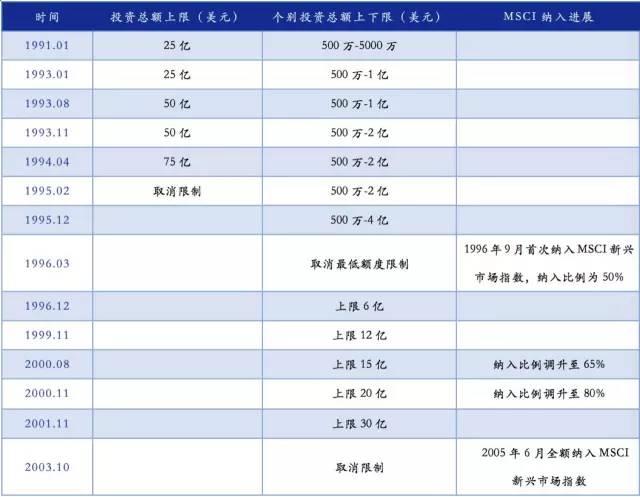

①台湾QFII投资额度限制放宽和纳入MSCI比例提升的过程。

②台湾对QFII投资者投资单只股票比例的限制。

③韩国境外投资者持股比例限制以及纳入MSCI比例提升进程。

A股6月再战MSCI,胜率几何?

让我们把目光重新转向当前的A股市场,在经济发展的可持续性方面,作为世界第二大经济体,中国经济在世界经济中的地位与作用日益凸显,其可持续并不存在实质性障碍。MSCI 对新兴市场指数包含的市场并没有一定的量化指标。

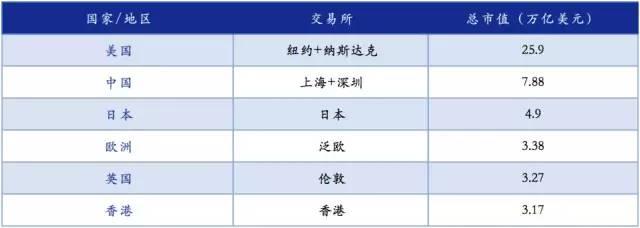

其次,正如MSCI亚太研究中心首席Chin Ping Chia所言,中国A股市场“too big to ignore”(无法忽略其巨大容量),A 股市场在2014年11月底超越日本成为全球第二大股票市场,MSCI在市值方面的要求显然对A股市场也不构成实质性障碍。

资料来源:VisualCapitalist,安信证券研究中心

因此A股市场加入MSCI新兴市场指数的主要不确定性集中在MSCI对于市场准入的要求。

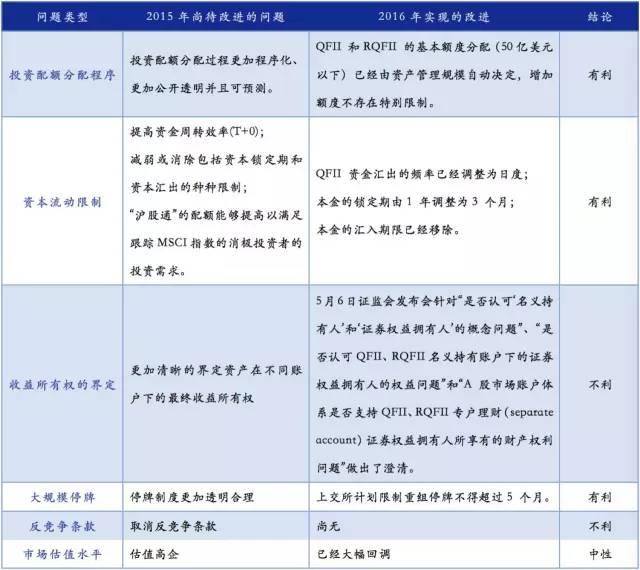

在2015年市场分类结果的公告中,MSCI认为中国A股在市场准入方面主要需要解决三大问题:投资配额分配程序、资本流动限制、收益所有权的界定。具体而言:

①在投资配额分配程序上,MSCI希望机构投资者可以根据其资产规模获得相应的投资配额。也即MSCI希望中国的各种投资配额分配过程更加程序化、更加公开透明并且可预测。

②在资本流动限制上,首先,MSCI希望能够提高资金周转效率(T+0)。其次,MSCI希望能够减弱或消除包括资本锁定期和资本汇出的种种限制。最后,MSCI希望沪港通中“沪股通”的配额能够提高以满足跟踪MSCI指数的被动型投资者的投资需求。

③在收益所有权的界定上,MSCI赞赏中国证监会5月6日发布会上澄清的关于收益所有权的一些问题,但最终评价仍需要市场和投资者给出。MSCI在这一方面的诉求主要是关于中国的资本利得税。

另外,MSCI暗示中国在股市动荡期间的干预做法是该国股指纳入全球指数的一道障碍,希望中国防止去年那种股市大规模停牌的状况再次发生。同时,MSCI表示A股相关的金融产品(包括ETF),即使在国际市场上市,也需要得到中国当地交易所的事先批准,这样的反竞争条款在新兴市场中,仅在中国存在。

经过一年的努力,A股市场在以上问题上均取得了一定的进展:

总体来看,2016年的中国A股在MSCI提出的投资配额分配程序和资本流动限制这两个方面的问题上已作出实质性的改进,但关于收益所有权的界定问题和反竞争条款,A股尚且存在未达标之处。

事实上,我们认为2015年6月MSCI第二次婉拒A股除上述制度因素外的另一大重要原因是A股市场经过15年股债双牛,估值已十分高企,如果A股纳入MSCI指数,其市值在整个指数里面所占的份额上升,那么被动型基金的配置成本也会有所上升,对于国际资本中被动型基金来说风险过高。

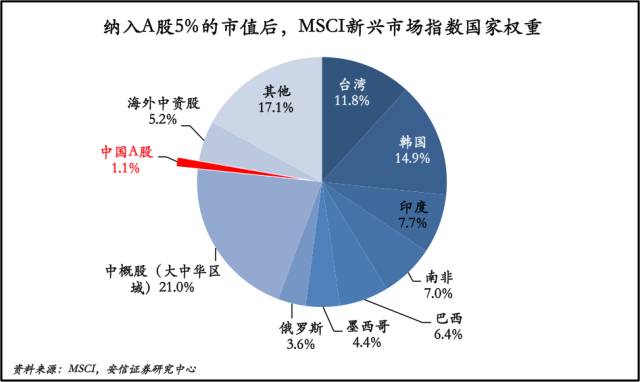

当前来看,A股经过几轮调整,其估值已逐渐回归至合理区间,部分区间甚至出现估值洼地。因此,我们认为制度不断完善的同时,乘着“深港通”开通之风,今年A股面临MSCI三度考核通过的概率至少在50%以上,如果初次纳入比例占新兴市场指数的市值大于之前MSCI所公布的1.1%,那么这样的情况将超出国内投资者的预期。

根据路径图,A股首先会以5%的市值纳入MSCI新兴市场指数,此时全部A股在新兴市场指数的份额将达到1.1%左右。根据2015年9月MSCI公布的以MSCI新兴市场指数为业绩指标的1.6万亿美元规模资产来计算,纳入MSCI新兴市场指数将为A股理论上带来约1000亿左右人民币的增量资金。

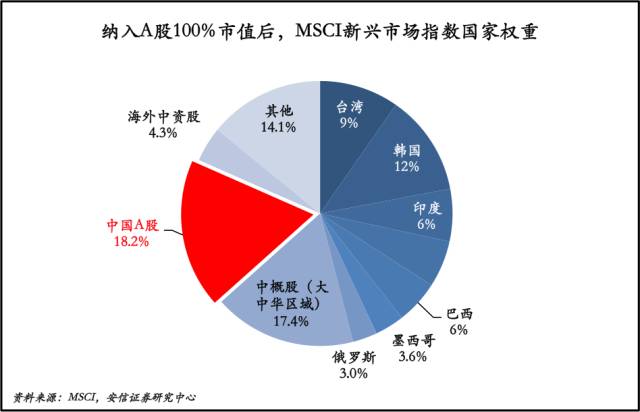

进一步的,随着A股市场尚存制度问题的不断解决,A股全额纳入MSCI新兴指数后,A股的权重将会升至18.2%,理论上的增量资金将达到1.8万亿人民币,根据台湾、韩国的纳入进程,这个过程不会一蹴而就,历时时间至少需要5年或更长。

“深港通”怎么“通”?

作为我国资本市场双向开放的一大创新,自2014年11月“沪港通”启动以来,北向交易累计使用额度1291.67亿元,占总额度的43%;而南向交易累计使用额度1131亿元,占总额度的53%。总体运作平稳,南北向交易热度的差异也逐渐缩小。一年来,从“沪港通”到两地基金互认,再到箭在弦上的“深港通”,内地与香港资本市场的互联互通步伐正日益加快。可以说,“沪港通”为交易所之间的联通提供了一种可供复制的发展模式。因此,深港通在制度设计上,将很有可能是沪港通2.0:

①在标的方面。深港通北向标的股有两种可能性:深证1000指数成份股或深证成指成份股,且沪股通标的股可能会扩容。南向标的股可能会扩至所有香港主板交易的个股,或是纳入恒生综合小盘股指数成份股。

②在额度控制方面。深港通开始阶段或继续沿用沪港通额度3000亿元人民币(南向为2500亿),其后可能会随A股纳入MSCI比例的提升而逐渐放大,但其每日额度限制有可能略低于沪港通。

③在投资者准入方面。沪港通北向交易投资者门槛较低,南向交易则设有个人投资者账户余额在50万元人民币以上的准入标准。而深港通开放后如果纳入恒生综合小盘股指数成份股,那么个人投资者余额50万元的准入标准是有可能放宽的。

④在交易时间方面。在沿用沪港通交易安排的同时,其T+0交易制度改革的进程可能会受纳入MSCI新兴市场指数事件的催化而进一步加快。

⑤在卖空机制方面。沪港通在开通以后对卖空交易有所放开。但禁止“裸卖空”,无论是沪股通还是港股通,都必须确保客户账户内有足额的资金和股票,不得接受客户无足额股票而直接在市场上卖出股票的委托。这样的规定致使沪港通卖空交易成交持续冷淡。而深港通开通后,随着A股国际化接轨程度进一步提高,其卖空交易限制有望同步逐渐放开。

纳入MSCI+深港通落地=股市上涨?

20世纪90年代,台湾、韩国市场被纳入MSCI新兴市场指数的过程,实际上也是国家经济转型和资本账户开放的过程,这与我国当前供给侧结构性改革背景下沪港通、深港通等市场交易互联互通机制的推层出新具有异曲同工之妙。

那究竟这种资本市场不断开放的过程,与股票市场的走势有没有必然的逻辑关系呢?

一个直观的感受是,随着股票市场国际化程度的提高,外资将出现明显的流入阶段。事实也如此,参考台湾和韩国的案例,被纳入MSCI 新兴指数后,短期都会使国际基本流入,每次MSCI对于市场占比的扩大也会对短期内的国际资金流入带来积极影响。

逻辑的第一环已经被验证,但问题在于,由资本市场开放导致的外资流入,最终能否对应股票市场的上涨呢?

回答这个问题,可以从韩国、台湾加入MSCI过程中股票市场的表现说起。

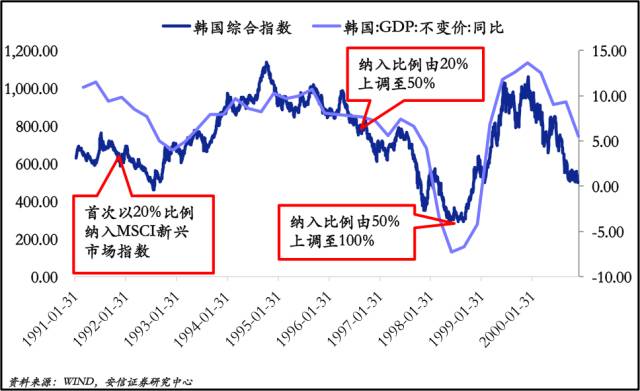

1992年1月,韩国股指首次加入MSCI后迎来的是7个月的下跌。1989-1992年下半年,经过80年代经济高速追赶期后的韩国面临增速换档的多面挑战。一方面,农村廉价劳动力优势的逐渐消失使得人均工资上涨,挤占了创新型企业的盈利空间;另一方面,FDI外流加剧了产能过剩,进而导致企业杠杆率攀升,结构性矛盾进一步突出。在这样的经济背景下,迫于经常性账户赤字压力,韩国政府开始逐渐放开长期资本流入管制。1992年1月韩国宣布向外国投资者开放韩国股票市场, 允许外国投资者有限地投资于韩国证券股票市场,同期,MSCI宣布初次以20%的比例将韩国纳入新兴市场指数。

然而韩国股票市场并没有应声上涨。究其原因,是由于脆弱的经济转型期使得韩国国内资本市场对外开放程度非常有限,对境外投资总计持股比例和范围上限制比较严格。随着1993年韩国加入经合组织,其境外投资者持股限制才进一步放开,进而推动了韩国股市的上涨。

1996年9月,纳入比例上调无法阻止韩国股指在金融危机中的决堤。90年代中期,随着经济增速放缓带来的阵痛加深,韩国曾寄希望于扩大政府投资和加快开放进程来维持高速的经济增长,期间出台多项政策放松资本管制,相应的,MSCI也扩大韩国股市市值的计入比例至50%。但其30年压缩式增长过程中积淀的经济结构脆弱性,使得市场经济体制的稳固性面临考验。最终,面对1997年东南亚金融危机的直接冲击,韩国股市下跌幅度达到72%。

同样,2000年,MSCI两次提高台湾股指纳入比例也并没有能够挽回全球网络泡沫破裂导致的股指急剧下跌。直到21世纪,台湾政府推出一系列产业政策成功带动向知识经济转型,台湾股市才迎来了长达6年的慢牛行情。

举了韩国和台湾的例子,其实已经可以看得很清楚,每一次资本市场开放程度的提升,虽然都会带来外资的流入,但股票市场的表现与此并没有什么太强的相关性。股市的涨跌,还需透过现象看本质,清醒地把握住基本面的因素。

那就在MSCI大考和深港通即将落地之际,A股的基本面是什么?

①经济长痛不如短痛,供给侧结构性改革为政策主线,意味着分子上盈利的弹性很难看到了;

②股市长痛不如短痛,股票市场去泡沫、完善各类监管,防止挤占实体经济的流动性,意味着分母上流动性已经无法出现边际上的改善;

即便如此,只要政策给予投资者稳定、明确的市场预期,只要改革能够实质性推进,A股下一轮行情仍然会很近,但行情的引燃剂绝非加入MSCI或者深港通落地那么简单。

来源:微信号 分析师徐彪 作者:徐彪

盘后剖析A股走势,指点明日走势,请关注微信号【复盘大师】或【fupan588】

![]()

[责任编辑:白瑜 PF041]

责任编辑:白瑜 PF041

推荐

【独家稿件声明】凡注明“凤凰财经”来源之作品(文字、图片、图表或音视频),未经授权,任何媒体和个人不得全部或者部分转载。如需转载,请与凤凰网财经频道(010-60676000)联系;经许可后转载务必请注明出处,违者本网将依法追究。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339