聚焦中国企业债务:企业戴的镣铐有多重 原罪是谁?

2016年05月24日 23:34

来源:凤凰财经

作者:张博

凤凰财经讯 显然实体经济企业债务过高的现状已经成为中国领导层的“心头刺”。无论是与发达国家还是发展中国家相比,中国非金融部门杠杆率都处于高位。两日之内,国务院总理李克强、新华社都对此发声,强调必须降低实体经济杠杆率。经济下行压力下,中国企业戴着沉重的“镣铐”。是什么造成了中国企业如此高的负债率,原罪是谁?

企业债务率拉响警钟中央密集发话

5月23-24日,李克强考察武汉钢铁集团公司时表示,要探索多种方式有效降低企业杠杆率,减轻债务负担。化解过剩产能是供给侧结构性改革的重要任务,要坚决减去低效无效落后产能。

5月24日,新华社发表评论表示,当前中国一方面经济面临下行压力,另一方面实体经济杠杆率较高。文章警示杠杆一旦使用过度,必然带来高风险,文章呼吁当前要化解实体经济杠杆率较高的风险。

5月9日,权威人士在《人民日报》撰文指出:树不能长到天上,高杠杆必然带来高风险,控制不好就会引发系统性金融危机,导致经济负增长。高杠杆是“原罪”,是金融高风险的源头,在高杠杆背景下,汇市、股市、债市、楼市、银行信贷风险等都会上升,处理不好,小事会变成大事。

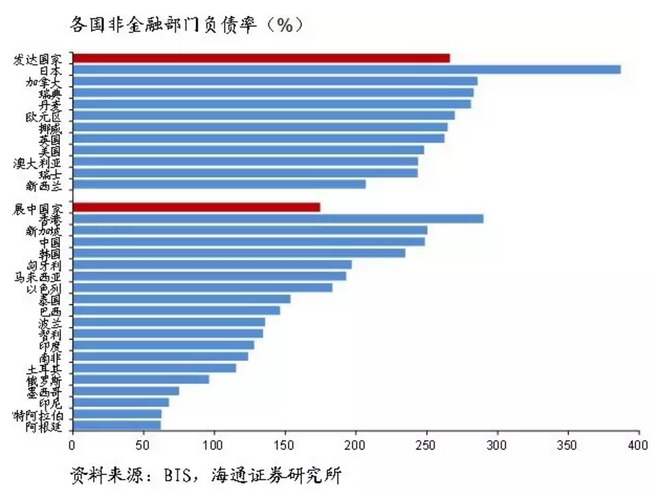

图表

上图为各国非金融部门杠杆率比较。当前全球的非金融部门负债率上升至218%,其中发达经济体为266%,而新兴市场经济体仅为175%。如图所示,中国企业部门负债率无论是与发达国家还是发展中国家相比都处于高位。

国际货币基金组织此前估计,中国向非金融企业的贷款中有15%处于危险之中。由于非金融企业目前负担的债务总额相当于GDP的1.5倍,不良贷款的账面价值可能相当于国民收入的四分之一。

叩问杠杆为何步步高攀:发展依靠投资、投资依赖信贷

近年来,中国“稳”经济主要还靠老办法,即投资拉动,投资又较大地依赖信贷。自金融危机于2008年9月爆发以来,中国实现了比世界上任何国家都更快的信贷增长。近两年信贷投放继续高升,在2015年,银行对非银行金融机构的信贷同比增长了53.5%,而在2016年第一季度,这一增速更达到68.3%。

此前就有分析称,一季度中国经济好转的主要推动力之一是决策层主导的信贷大幅扩张,“开门红”是用加杠杆换来的。

新华社在文章中指明,中国实体经济杠杆率较高,这其中既有长期以来发展过于依靠投资而投资过于依赖信贷的原因,也有应对国际金融危机过程中采取应急措施的因素。

新华社文章表示,高杠杆的风险,在企业方面,表现为利息负担较重,经营困难;在银行方面,表现为不良贷款率攀升,影响了金融体系的稳健。李扬表示,企业负债、杠杆太高,往往引致银行出问题,而银行出问题通常意味着经济出问题,这一隐含风险值得关注。

业内人士普遍认为,依靠信贷刺激带动的经济回暖趋势是不可持续的。中国农业银行首席经济学家向松祚认为,应放弃“速度”情结,没必要过度关心GDP是6.9还是6.8,今年经济增长实现7%基本不可能,但也没什么大不了。向松祚不认为中国经济有所谓的V型反转,因为中国经济增速一定是缓慢下滑过程,现在要做的是希望它不急剧增速下降。

这一点与《人民日报》的“权威人士”观点不谋而合。“权威人士”认为,L型是一个阶段,不是一两年能过去的。不能也没必要用加杠杆的办法硬推经济增长。一些国家曾长期实施刺激政策,积累了很大泡沫,结果在政策选择上,要么维持银根宽松任由物价飞涨,要么收紧银根使泡沫破裂,那才是真正的“两难”,左右不是!

去杠杆和给僵尸企业“断奶”分不开

一季度流入到实体经济的资金不少,而事实上实体经济复苏乏力,业内人士指出,这背后的原因也是由于相当一部分资金被过剩产能和“僵尸企业”挤占。

有银行系统内部人士对凤凰财经表示,目前银行贷款大部分还是给了国企及其下属子公司,部分是僵尸企业。“贷款是银行任务指标之一,一定要放贷出去,当然选保障最高的,国企不一定会还钱,但至少不那么容易倒闭,所以这种贷款相当于无限期贷款,但这些企业基本上都是借新还旧。”

出于对地方经济、就业、政绩等等考虑,也有部分地方政府出面保护“僵尸企业”,与银行斡旋,希望银行以较低的资金成本继续对其授信。

经济学家莫里茨·斯图拉里克(Moritz Schularick)和艾伦·泰勒(Alan Taylor)提醒,信贷扩张一般都没有好下场。更何况,中国的信贷海啸是为钢铁等已经产能严重过剩的产业提供了融资。那些借贷的企业正是那些最没有偿还能力的企业。

想去杠杆就必须去产能。中央财经大学教授郭田勇指出,当前高杠杆率突出体现在产能严重过剩行业,去杠杆就要严格控制资金进入这些领域,并对相关企业已有负债进行处置。

央行货币政策委员会委员黄益平也直言,并非所有杠杆都有问题,关键是去掉“坏杠杆”。既然高杠杆率问题主要集中在非金融企业,特别是产能过剩行业等,那么去杠杆就应努力把它们的债务降下来。尤其对扭亏无望却占用大量信贷资源的“僵尸企业”,要采取果断措施。

要用债转股来救吗?

李克强日前考察武汉钢铁集团公司时表示,要探索多种方式有效降低企业杠杆率,减轻债务负担。此前李克强多次提出的“探索方式”之一即为债转股。4月14日,周小川行长在美国华盛顿出席发布会时表示,债转股有降低过剩产能部门杠杆率的目的。

不过很多市场人士、学者对债转股方式持反对态度,目前多数银行也对大规模债转股持保留意见,积极性较低。

此前IMF撰文指出,债转股可能让中国问题更加严重。穆迪在报告指出,债转股等措施将通过降低企业杠杆率来减少国企的或有负债,但债转股不会解决资产回报率下降的问题。因此,债转股同时会造成银行风险上升,进而提高政府面临的相关风险。

加州大学伯克利分校及剑桥大学教授巴里·艾肯格林表示,中国实行债转股会必然经历痛苦。不良贷款可以由资产管理公司收购并打包,打折出售给其他投资者。但如果资产管理公司按全额账面价值来购买这些贷款,他们就将为此承担损失,而政府将不得不为此埋单。如果他们只支付市场价值,损失方就变成了银行,政府也不得不着手修复其资产负债表。

全国人大财经委副主任委员、央行原副行长吴晓灵认为,债转股企业的资质应是,有市场发展前景只是短期有流动性问题或因为行业周期暂时陷于困境的企业。

原工行行长杨凯生也认为,要注意选择好债转股的对象,不宜在那些应该退出市场的企业中搞债转股。否则既不利于压缩过剩产能和结构调整,也难以实现债转股后企业经营状况的真正改善。

目前,债转股这一措施正在加紧运行中。万得资讯(Wind Information)数据显示,中国债转股的价值从3月初的大约1200亿美元飙升至4月底的2200多亿美元。

![]()

[责任编辑:张博 PF042]

责任编辑:张博 PF042

推荐

【独家稿件声明】凡注明“凤凰财经”来源之作品(文字、图片、图表或音视频),未经授权,任何媒体和个人不得全部或者部分转载。如需转载,请与凤凰网财经频道(010-60676000)联系;经许可后转载务必请注明出处,违者本网将依法追究。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339