近日当有媒体报道称,中国正加大清理银行坏账力度,由国家主导的一个“债转股”计划从3月初的大约1200亿美元飙升至4月底的2200多亿美元,不到两个月整整增加了1000亿美元。这令国际投资者对于中国债务负担水平以及处理多个问题能力的担忧日渐加剧。

S&P Global Ratings公司驻北京金融机构部门负责人廖强(音译,Liao Qiang)表示,“迫使银行成为无力偿还贷款的公司的股东”的做法将进一步减少银行今年的利润。这样的做法并起不到维护银行稳定的作用,相反却破坏了它。

也就是说,尽管许多人已经表达了他们对中国最新的“处理上万亿不良贷款”举措的担忧,但是并没有一份分析报告全面地解释该举措对中国银行业、经济或金融系统产生多么大的影响。

直到现在。

法国兴业银行的姚伟(音译,Wei Yao)发表了一篇题为“重组中国企业”的报告,就上述问题进行了详细的阐述。该报告令人不安,并且对所有近来的悲观论调看法相同,其中最悲观的评价来自凯勒-巴斯,他称中国的不良贷款问题将以悲剧收场。

以下是姚所写的报告的总结部分:

“中国的杠杆率仍在迅速上升,其非金融债务占国内生产总值的比例已经高达250%。政府力推的企业部门和资本市场自由化已经开始扰乱债务动态学。中国最大的贷款方和表现欠佳者——国有企业债务重组开始,令银行陷入窘境。

随着国企重组的进行,中国的银行们需要救助将变得成为可能。

我们估计银行部门的总损失可能达到8万亿元人民币,相当于商业银行总资本的60%以上,财政收入的50%以及国内生产总值的12%。当然这可能是多年以后才成为现实,但是如果问题持续发展,那么银行损失额可能更多。

中国在重组企业和银行系统的同时可能仍能够躲开经济危机,但是犯错的余地将很小。”

为了证明上述结论,法国兴业银行还估计中国的银行损失可能达到8万亿元人民币。

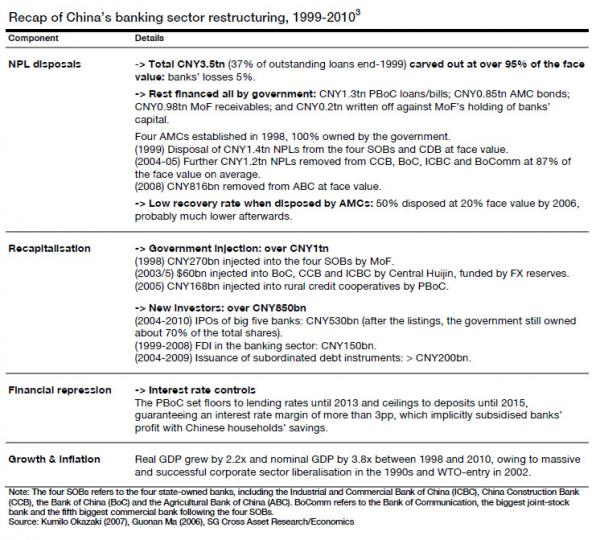

在我们细读报告具体内容前,法国兴业银行还令我们回想起1999年中国如何指导债转权以及其结果如何:

“前一轮银行重组始于1999年,在公司部门自由化之后,进展顺利。在中国农业银行2010年成功上市后重组才宣告正式结束。

此次重组的显性成本接近于5.4万亿元人民币,相当于那段时期平均年国内生产总值的25%。政府,更准确地说是纳税人,买了约80%的单,而新投资者,大多数为外国直接投资和IPO收益,提供了超过15%的资金,这样一来银行承担的资金还不到3%。作为政府的一部分,财政部提供了40%的资金,中国人民银行提供了35%,剩下的部分由国有资产管理公司承担。

私营部门也付出了代价。金融压制,表现为利率控制,使家庭们接受低存款利率,同时还要保证利率差。虽然多亏了政府的隐性担保国企们才能享受银行的比本应基于其业绩来确定的利率水平低的贷款利率,但是存贷利率差也足以使银行轻松获得丰厚利润。其结果是,银行没有动力为私企服务,这促使私企们纷纷向影子银行寻求极高利率的贷款。此外,银行也获得了税收减免和其他形式的财政补贴。

然而,得益于经济自由化和全球经济的强势所获得大幅增长成为最大的债务收缩工具。20世纪90年代大胆的国企改革减少了国企的份额,为私企发展提供了极大的空间。1978年开展的市场自由化举措最终为中国于2002年加入世贸组织铺平了道路,而加入世贸组织又使中国经济有了突飞猛进的发展。”

这是那时的情况,那么现在呢?

“在前一个部分,我们指出国企上市的债务中有12%面临风险。我们的股权策略师们认为10%是基于一份所有上市公司(国企和私企)金融数据的分析报告而对上市银行的不良贷款率的基线估计。从更大范围来看,我们有理由相信整个银行系统的不良资产的占比,或整个公司部门的不良贷款的占比应该更大,达到15%以上。

在银行部门中的占比不到50%的大型银行们比小型银行们经营得更好、更审慎,而在公司部门总债务中占比10%的上市公司应该比没有上市的公司更高效。更重要的是,由于银行们多年来以多种形式开展表外贷款,一些信贷风险可能还因声誉风险关系而存在于银行中。

假设银行对非金融公司的索偿总额和总贷款中各自有15%为不良贷款,那么不良贷款额分别为12万亿元人民币和18.5万亿元人民币。为了评估目前隐藏于银子银行系统的或有风险,我们取2.3万亿到15万亿的中间点,相当于2015年国内生产总值的22%,银行总资产的7.5%,作为银行部门可能承受的不良贷款总额的基点。

根据《经商调查报告》,中国不良贷款的平均收回率为35%。然而,一旦不良贷款识别速度加快,这一比率就可能减小。假设收回率跌至30%,那么15万亿元不良资产的潜在损失将是10.5亿元。不论如何,首道防线应该是银行的贷款损失准备金,而截至2015年底的时候该部分资金为2.3万亿元人民币。这意味着损失高达8万亿元人民币。”

简言之,根据兴业银行的报告,中国国内生产总值的12%面临损失风险。这就是棘手的地方,也是“贬值看起来是不可避免的结局”的原因。

当涉及“警惕贬值风险”问题时,法国兴业银行写道,一个可能的资金来源是由政府债券支持的,而政府债券是量化宽松政策的形式之一,作为三元悖论的结果它将对资金流动和人民币造成一定的负面影响。

另一个选择是中国人民银行利用其庞大的储备向银行系统直接注入资金,而这一方法的可能性不大。

“8万亿元人民币亏损按照现在的汇率计算相当于1.2万亿美元。如果再一次向银行注入外汇储备,那么银行可能面临更大的兑换压力,并且尽可能快地使用至少一部分的新资金。任何兑换都将对中国人民币施加相对于美元升值的压力。即使银行们利用衍生品来而不是兑换筹集人民币,这些活动也将影响货币市场。接着中国人民银行将需要作出另一个艰难决定,即是否第二次回购这些美元。从技术层面看,中国人民银行可能选择这么做,这将意味着严重干预外汇市场,逆转旨在增强货币灵活性以及资本账户自由化的改革的成效。”

总之,中国在“如何应对即将到来的8万亿元以上的银行损失”问题上有两个选择:

“一是利用政府债券为银行筹资,如果中国人民银行帮助吸收供应的债券的话,这将导致要么更高的国内利率,要么更高的货币贬值风险。二是利用外汇储备,这将导致人民币在外汇储备注入后的短期内面临较高的升值风险,与此同时中国人民银行未来阻止人民币贬值的能力也将被削弱。”

这就是凯勒-巴斯认为中国将几乎肯定被迫贬值人民币的原因。(双刀)

注:以上内容仅作为一般财经资讯供读者阅读,文章所述不代表凤凰iMarkets立场。

炒股亏了怎么办?看这里,无论你炒A股、美股、黄金还是外汇,在这里能够获得最精准的投资情报。关注微信公众号【华尔街情报】(微信号:iMarkets)

交易累了怎么办?看这里,汇聚全球知名媒体头条,拓宽投资者交易视野。能赚钱的头条才是真头条。关注微信公众号【今日全球头条】(微信号:ifeng_igold)

![]()