居民加杠杆不得不面对四个现实:去库存去杠杆被扰乱

2016年07月26日 07:26

来源:凤凰财经综合

来源:华创宏观,作者:牛播坤、甄茂生

居民部门加杠杆,被寄予内部杠杆腾挪和加快房地产去库存的“一石二鸟”之愿。理想丰满,现实骨感。从国际上看,居民部门与企业部门的杠杆率基本是同向变化,收缩的企业部门、预期中的收入下降难以支撑居民部门杠杆率逆势上行。2008年至今中国居民部门杠杆率已经翻倍,不论从杠杆率绝对水平还是从杠杆率的攀升速度来看,现阶段进一步加杠杆的空间都非常逼仄。

现实一:居民部门还有加杠杆的空间吗?简单地与欧美等发达国家相比,中国居民部门当前的杠杆率确实偏低,但40%的杠杆率在同等发展水平的国家中已属偏高的水平。从债务可支配收入占比的角度来看,居民部门的债务负担更是已与德、法等欧洲国家相当。此外,不同于发达国家居民部门的资产端以金融资产为主,中国居民部门资产和负债端都是以地产为主,这意味着一旦房价下跌,资产端将严重承压,债务资产比会被动上升。

现实二:居民部门杠杆率快速攀升应引起警惕。2008年金融危机至今,中国居民部门的杠杆率已经翻倍,在近5年中年均增长2.4个百分点,加杠杆的速度在全球主要国家中是最快的,且速度高于日本80年代水平。

现实三:从居民部门加杠杆的实际效果来看,地产库存未见去化,且过剩产业产能去化节奏也被扰乱。年初至今,居民部门杠杆率上升2%左右,但期现房总库存仍在增加,新开工面积同比增速在年初大幅回升,一季度楼市回暖和基建托底带来的需求刺激也促使钢铁等产能过剩行业快速复产。

现实四:居民部门加杠杆的替代效应大于财富效应,透支未来的消费潜力。2002年至今,房价持续攀升的同时居民平均消费倾向一路下滑,高房价对刚需家庭消费的抑制最为显著。

一、居民部门加杠杆的理想:房地产去库存+托底非金融企业去杠杆

2008年金融危机至今,中国总杠杆率快速攀升。分部门来看,非金融企业部门的债务问题最为严重,债务GDP比在全球主要国家中处于最高的水平。虽然高数值本身和中国间接融资主导的金融结构有关,但部分行业产能过剩、债务高企也是不争的事实。相比之下,政府部门和居民部门的杠杆率较低,这就为居民和政府部门加杠杆、为非金融企业去杠杆创造平稳的需求环境、避免债务-通缩陷阱提供了想象空间。

化解房地产库存压力:2004年至金融危机爆发前是中国房地产市场的黄金期,库存增加的同时去化周期却在缩短。但金融危机至今,库存和去化周期都在持续上升。截止2015年底,我们估算期现房总库存和去化周期分别为57亿平方米和4.6年,金融危机爆发前的2007年仅为15亿平方米和2.2年。楼市的高库存危及地方财政和银行系统的根本,化解库存压力确有其必要。

资料图

从国际经验来看,居民部门与企业部门的杠杆率基本是同向变化,收缩的企业部门、预期中的收入下降难以支撑居民部门杠杆率逆势上行。美国居民加杠杆、企业去杠杆主要发生在上世纪90年代前中期,当时美国经济在摆脱80年代的高通胀后进入低通胀+高增长的黄金时期,企业杠杆随经济的良好表现被动降低,对未来收入的乐观预期也支持居民加杠杆。日本企业部门在“衰退的十年”中持续降杠杆,居民部门杠杆率在前期被动提升后也逐渐回落。

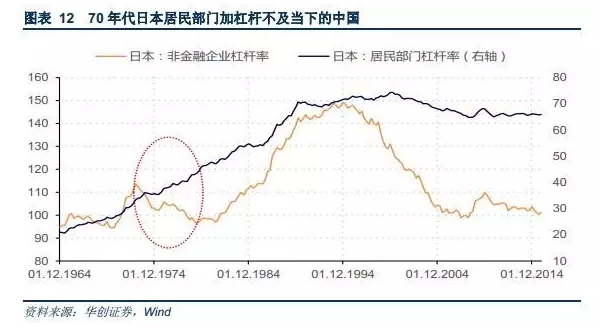

70年代的日本看起来是个例外,企业部门随着去产能和产业转型持续降杠杆,居民部门却在加杠杆,但应注意到居民加杠杆主要是从1975年下半年开始,当时日本经济已经企稳,而在增速断崖式下滑的1973年和1974年,楼市回调,居民部门加杠杆也暂缓。

二、 居民部门加杠杆的现实一:居民部门加杠杆的空间其实并不多

和同等发展水平的国家相比,中国当前居民部门的杠杆率并不低。截止2015年底,居民部门的债务GDP比为40%左右。如果简单的横向对比,40%的居民部门杠杆率远低于发达国家的平均水平,但一国居民部门杠杆率应和该国的经济发展水平和福利体系的完善程度相匹配,40%的杠杆率在同等发展水平的国家中已属于偏高水平,土耳其和墨西哥等国的杠杆率还不到20%。

从债务可支配收入比的角度来看,中国居民部门的债务负担偏高。债务GDP比主要是从一国总量的角度来衡量债务负担,在具体考察居民部门的债务负担时,债务可支配收入比和债务资产比是更为常用的指标,因为可支配收入和资产才能直接反映居民部门的偿债能力。受投资导向的经济结构影响,中国居民部门在收入分配中的占比一直偏低,因此从债务可支配收入比的角度来看,中国居民部门的债务负担在可比国家更是处于较高的水平,与可支配收入是中国X倍的法国、德国等国相当。

相比美、日等发达国家,中国居民部门的资产端对房价下跌更为敏感。从资产债务比的角度来看,中国居民部门的杠杆率处于偏低水平。截止2015年底,中国居民部门的资产债务比为9.12%,美国和日本分别为11.28%和13.88%。但应注意到,中国居民部门的资产端也是以房地产为主,非金融资产在总资产的占比高达59%,而美国和日本分别为30%和38%。一旦房价下行,居民部门的资产端将严重承压,债务资产比也将被动上升。

三、居民部门加杠杆的现实二:2008年至今居民部门加杠杆过快

相比杠杆率水平本身,我们更关注杠杆率的边际变化。2008至今,中国居民部门的杠杆率从不足20%快速攀升至2015年底的39.5%,我们估算2016年底将达到43%-44%。每一轮房价上涨(2009年、2013年和2015年6月至今)都伴随着居民部门杠杆率的持续上升,而在房价平稳时,杠杆率也总体保持稳定。2014年至2015年中是一个例外,房价回调、楼市降温,但杠杆率仍在上升,或由股市加杠杆导致。

资料图

金融危机至今,中国居民部门加杠杆的速度领先全球主要国家。翻倍的杠杆率是怎样的一种速度?我们考察了全球主要国家居民部门杠杆率的变化。2008年至今,美国居民部门成功去杠杆,欧日在短暂加杠杆后也开始缓慢去杠杆;新兴经济体整体在加杠杆,其中以中国和巴西为最,2013年开始巴西和中国的差距也在拉大,印度则和金融危机前基本持平。

同日本上世纪70年代相比,我们加杠杆的速度依旧偏快。我们当前面临的困局和上世纪70年代的日本有着诸多的相似性,经济增速降档,需要寻求新的增长动能,也同样面临钢铁、有色等过剩产能的困扰。当时的日本历经一系列的结构性改革,辅之以货币宽松和财政刺激,较为成功地实现了经济转型,期间楼市仅在1974年有过短暂调整,很快又重回上升通道。所以上世纪70年代的日本可以视为当前中国在理想情况下的范本,当时日本居民部门的杠杆率在整个70年代从26%逐渐上升至46%,累计涨幅也不过和金融危机至今的中国相当。

资料图

四、居民部门加杠杆的现实三:库存未见去化,非金融企业杠杆依旧高企

去库存是本轮楼市刺激的主要出发点之一,但居民部门加杠杆并不能有效去化房地产库存。年初至今,居民部门杠杆率上升2%左右,但期现房总库存仍在增加,尤其是库存压力最为严重的三、四线城市,库存压力没有实质性去化。从2015年2季度开始,在一系列刺激政策的提振下,商品房销售同比确实同比回升,年初至今累计增速更是高达近30%,但新开工面积同比增速在经过半年多的滞后期后也在年初大幅回升,库存依旧处于高位。截止2016年5月,我们估算的期限房总库存达58.6万平方米,已超过2015年10月的高点。

在去产能周期托底经济是本轮楼市刺激的另一个出发点,但居民部门加杠杆反而延缓了过剩行业的产能去化。我们根据2012年中国投入产出表计算出主要产能过剩行业(煤炭、水泥、钢铁等)对建筑业的分配系数,即每单位过剩行业的产出有多少比例或直接或间接被建筑业使用。非金属行业(水泥、玻璃等)有高达80%的产出最终用于建筑业,煤炭、钢铁等也有45%左右的产出用于建筑业。

房地产是产能过剩行业的主要需求方意味着楼市刺激会扰乱既有的供需格局,进而会延缓这些行业的去产能进程。2016年初至今,在价格反弹和利润改善的带动下,钢铁、有色等主要产能过剩行业加速复产,固定资产投资增速也止跌回升。价格反弹的背后正是房地产和基建投资带来的需求回暖。

五、居民部门加杠杆的现实四:对消费的替代效应大于财富效应

2002年至今,房价持续攀升的同时居民平均消费倾向一路下滑。从2002年开始,中国房价开始持续攀升,期间虽有多次调整,但调整幅度远不及先前的涨幅,使得房价整体上或者在上涨,或者在盘整,较深的价格回调只在2008年四季度至2009年一季度、2014年三季度至2015年一季度有过。高房价对居民消费有着显著的抑制作用,房价持续攀升的同时居民平均消费倾向也一路下滑,这表明房价上涨对消费的替代效应大于财富效应。。

值得关注的是,2013年平均消费倾向和房价走势出现同向变化。2013年70大中城市房价整体上涨9.27%,但数据显示的平均消费倾向却明显回升。这其实是因为2013年中国居民消费支出的统计口径做了较大调整,将自有住房的隐含租金也纳入统计,消费支出中的居住项较2012年大幅增加,2013年和2012年的消费支出数据不具可比性。

![]()

[责任编辑:李愿 PF015]

责任编辑:李愿 PF015

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339