近期,A股中最耀眼的板块莫过于PPP(政府和社会资本合作),其爆发的洪荒之力引发资金热烈追捧。不过,从8月以来开始炒作的PPP概念最近明显熄火,这就意味着“海选”环节已经结束,在接下来的“晋级赛”中个股将现分化,一旦选错“关灯吃面”的概率可是不小。

PPP有望成为未来行情的一道“主菜”

当前,PPP模式已经上升到国家战略层面,在G20会议中美双方承诺向国内地方政府和社会资本积极推广该模式、国家设立的1800亿元PPP引导基金、财政部第三批示范项目即将发布等重大催化剂下,这个万亿元级别的“大蛋糕”吸引着市场人士蜂拥抢食,带动了环保、建材、水利、园林工程、美丽中国等诸多板块形成一波主题投资热潮。

在很多业内人士看来,PPP有望成为未来行情的一道“主菜”。宏观上说,国家财政政策将要发力,力保经济增速保持在可控水平,而民间投资增速下滑,需要公共部门与私营部门联合起来,引导各类民间资本投入到实体经济中。据报道,截至2016年7月,政府公告的PPP入库项目投资额高达12万亿元,同时仍有大量的PPP项目正在筹备和识别过程中,后期不断会有新的PPP项目申报入库。

近期,某证券媒体向机构投资者进行的调查显示,90%的机构都在推崇PPP概念股。国泰君安证券更是直截了当地表示,目前行情只是第一浪上涨,业绩高峰在明年,主升浪行情还在后面。而涉足PPP概念的公司也不乏业绩优秀者。上半年,国电南瑞、云投生态、腾达建设、兴源环境、美晨科技、高能环境、巴安水务等公司净利润增长均在100%以上,云投生态、富煌钢构、东方园林和达实智能披露的三季报预告也实现了预喜。

短期不要奢望有多大的“馅饼”

PPP概念股就这么火了,让投资者喜出望外。但业内人士提醒投资者,随着大盘出现回落,如果PPP炒作资金离场,则短期恐怕又是一地鸡毛。

而A股的市场表现也印证了这一说法。近期,大量短线资金纷纷撤出,导致整个板块集体熄火。9月9日,PPP概念全面回调,龙头股蒙草生态、铁汉生态、龙元建设都出现了下跌的势头。

此外,风险还体现在企业中标后兑现利润的周期会很长,并不是像很多人预期的那样在三季报中就能显现。中金公司认为,由于PPP项目操作机制复杂,涉及多个相关方,再加上很多仓促上马的项目前期工作准备不充分,导致项目谈判周期长、签约速度慢,从签约到开工需要较长时间。PPP的合作期限通常不低于10年,部分项目甚至长达25~30年,投资回收周期非常长。虽然上市公司PPP订单普遍增加,但短期收入贡献并不显著。

曾担任阳光私募投资总监的胡菊林对本刊表示,如果把某个板块作为一个整体来考量是否存在机会,那多半是资金炒作或套利行为,除非该行业有着前所未有的景气度。PPP主题涉及行业板块众多,其中个股也是良莠不齐。比如,有的水务公司业绩乏善可陈,仅仅是因为股票名称有“环保”字样,在此前炒作中也放量大涨,明显就是资金推动的行为。此外,PPP项目需要持续不断的资本开支,而民企的自由现金流量又不好,在各方面都缺钱的情况下,投资者短期不要奢望有多大的“馅饼”。

围绕PPP模式的环保股投资路径

近期,PPP主题持续发酵并带动环保各个细分领域普涨。毋庸置疑,环保是PPP领域里的重中之重,大幅回调或为高安全边际个股提供“上车”机会。

从行业来看,环保是PPP政策利好最多的板块之一,“绿色金融”首入G20峰会议题对其有着很强的催化作用,而且PPP示范项目申报、入库数量和落地率明显提升。受益于政策红利及PPP模式的加速推进,环保行业与PPP模式相关的中电环保、永清环保、万邦达、中金环境、东江环保在8月被机构积极调研。

“从2015年下半年开始,PPP项目进入爆发阶段,大量订单落地,预计环保行业相关企业未来数年将获得较快的业绩增速。”一位不愿署名的私募人士指出。

“这次PPP的爆发主要是集中在环保(含园林)和地下管廊上,而且呈现的是板块整体性上涨,所以最近出现的大面积回调实属正常。”资深投资者唐史主任司马迁指出,“从中长期来看,环保股的内外环境都已转暖,这次PPP主题对整个环保股的带动还是很大的,但短时间内要再组织一波攻势有困难。不过,一些业绩推动上涨的个股不在此列,比如国电清新和首创股份这两只中盘股,就是处于局域市场垄断地位的优秀企业。”

国泰君安证券认为,水务板块基于其拥有明确收费对象、规模较大、有现金流等特点,推行PPP最为可行。具体来看,龙头企业融资成本低、技术人才储备丰富、政府关系底蕴较深,PPP主题受益程度最高,比如碧水源;体量较小的水务设备工程类公司不能主导大型PPP项目,但是可以与其他实体组成联合体竞标大型PPP项目,或者自行主导小型PPP项目,比如津膜科技(停牌)、博世科、环能科技、渤海股份;水务运营类公司由于估值较低且兼具国企改革、水价提升等中长期逻辑,也成为PPP主题受益对象,比如瀚蓝环境、国祯环保、首创股份、兴蓉环境。

此外,环保其他细分子行业也在积极尝试PPP模式。比如,垃圾焚烧发电板块同样拥有明确收费对象,商业模式较为成熟,垃圾处理处置费用向政府收取,发电费用向电网公司收取,是环保PPP模式的重点推进领域,受益标的包括伟明环保、高能环境、盛运环保、中国天楹。而环境监测PPP的聚光科技、土壤修复PPP的永清环保、危废PPP的东江环保、农业节水灌溉的京蓝科技和大禹节水也是受益标的。

“从市场走势上分析,资金有从环保第一梯队(泰达股份、国中水务)向第二梯队兴源环境(工业污水+市政污水)、万邦达(大环保平台)、高能环境、碧水源、桑德环境、瀚蓝环境转移的迹象。”对此,上述私募人士表示,在当前的震荡行情下,投资者不宜直接追高,可小仓位布局业绩优良且前期涨幅较小的环保股。

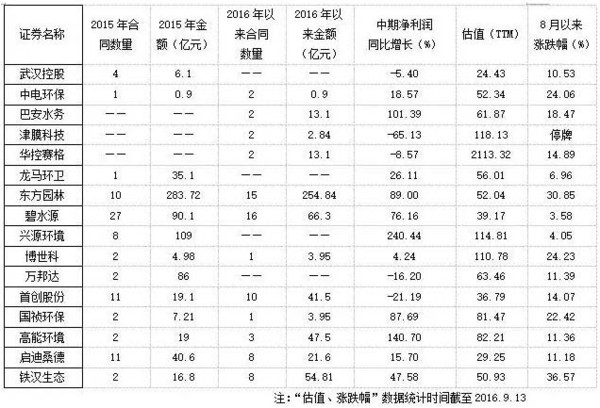

附表环保上市公司主要PPP订单统计及相关情况

股市早报,投资前瞻,涨停预测,牛股捕捉,尽在微信号【凤凰证券】或者【ifengstock】

盘后剖析A股走势,指点明日走势,请关注微信号【复盘大师】或【fupan588】