恒大质押全部嘉凯城股份融资 8000亿债务迷局何解

2016年10月25日 07:20

来源:凤凰财经

【凤凰财经记者白瑜】10月24日,嘉凯城发布公告,恒大集团将其所持有的9.52亿股(仅剩2股未质押)公司股份质押给中融信托进行融资,据24日嘉凯城收盘价计算,这部分股权市值84.7亿。一向在资本市场买买买的剁手党土豪恒大,为何也开始质押股份融资了呢?

2016年中国楼市火热异常,房地产业也是大戏不断,高潮迭起,而中国恒大无疑是国内房企中最耀眼的明星,占据了各种新闻媒体头条,多元化、借壳A股、分拆上市、迁册深圳,恒大的故事充斥媒体,国内业界唯一可与之匹敌的只有万科的股权纷争,不过在这场商业宫斗剧中也有恒大的戏份。最后时分杀出来的恒大,斥资百亿收购万科股份,分分钟把全市场的注意力都吸引到己身,9月恒大销售数据完爆万科登顶宇宙第一房企,更是让恒大赚足了眼球。更不要说,A股市场的恒大概念股掀起一股炒作狂潮,地产股风生水起,风头一时无两。

6月26日,在恒大集团20周年庆典上,恒大主席许家印提出了2020年总资产要超3万亿,房地产年销售规模超6000亿。而在今年上半年业绩发布会上,恒大财报显示集团总资产达9999.2亿元,距离万亿资产仅一步之遥,许家印的3万亿小目标似乎又更进一步。

回想2000年,恒大刚成立不久,不到20人的公司在广州开发了一个金碧花园的项目,当年勉强挤入广州十强,那一年,广东的GDP刚超一万亿,就是如今恒大的总资产规模,恒大的扩张速度,创造了国内房企新的记录。

记录还在不断刷新。10月10日,恒大16年累计销售达2805亿,一举超越万科的2629亿登顶国内第一大房企。值得一提的是,研究机构克而瑞9月30日发布的2016年1-9月权益销售榜,恒大累计权益销售额已达2668.1亿,持续位列全国第一。业内认为,权益销售额是销售业绩最真实的反映,更客观显示房企真正的实力。

虽然恒大在几个指标方面都已超越万科位列国内房企榜首,然而数字狂飙的背后是一系列隐忧,最突出的是暴增的有息负债和畸高的净负债率。

负债8179亿位居房企榜首永续债高达千亿

16年恒大中报显示,恒大集团上半年营业收入875亿元,同比增长12.6%;核心业务利润78.1亿元,同比跌23%;归属于上市公司股东净利润只有20.17亿元,同比暴跌79%。集团总资产9999.2亿,总负债8179亿,净资产是1820亿(包含了永续债1160亿),剔除永续债规模,恒大真实的净资产只有660亿,较2015年底664亿元的净资产规模,不增反降。

恒大关键的几个负债指标,显示其高负债、高杠杆风格依旧。16年上半年总负债8179亿,比15年底的6149亿,高出2030亿,暴增33%;有息负债3813亿,比15年底的1853亿高出1960亿,暴涨106%;永续债新增402亿达到了1160亿,达到历史新高;其借款利息支出高达135亿元。16年中恒大净负债率为92.97%,而一旦将1160亿永续债计入债务,其净资产负债率会飙升到431.91%,直接爆表。

同策咨询研究部数据显示,16年上半年,上市房企总负债排行TOP100企业的负债总额达到84060亿元。其中,恒大以8179亿元的总负债金额排名首位, 成为唯一负债金额超过8000亿元的房企。在总负债方面,排在恒大后面的三家房企分别是万科、绿地、万达,总负债分别为5743亿元、5453亿元、 5047亿元。

恒大号称手中持有2120亿现金,细算之下,刚够还债而已。16年中报显示恒大的总借款为3813亿元,平均利率8.46%,也就是说每年实际利息支出就要322亿元。债务期限结构方面,在恒大3813亿借款中,1728亿为一年以内到期借款,占比45.3%,而1-2年的借款为891亿,两者占总借款的68%,而5年以上的长期借款只有125亿,占比3.3%。另外,在2120亿的现金中,有937亿是受限制现金。

反观被恒大超越的万科,万科16年中报披露的总资产是7123亿元,净资产规模达1380亿元。万科持有货币资金718.7亿元,高于短期借款和一年内到期长期借款的总和292.9 亿元。而在有息负债方面,万科上半年合计914.6亿元,净负债率为14.18%,保持在行业较低水平。财务费用,恒大上半年借款利息开支高达135亿元,而同期万科利息支出仅26.5亿元,以上几个财务指标可以看出,万科财务相对稳健。

粉饰高负债率的秘密武器——永续债

恒大财报中反复出现永续债,而这种永续债是计入权益当中充当净资产,那么何为永续债呢?简单来说,永续债是指没有到期日的债券,发行方只需要支付利息,没有还本义务。但是对于企业来说,永续债要求付出比普通债券更高利息,一旦其被计入负债,企业的实际负债率会大幅飙升。

按照香港的会计准则,永续债在港股财报里以“永久资本工具”体现,并计入“权益”项。这样便有效降低了企业负债率,可谓粉饰报表的一大利器。

“永续债”第一次出现在恒大年报中为2013年,当时250亿元的“永续债”规模已属业内之最。当年恒大永续债创造了一个神话,在短短两三月内为其降低近40%的负债率做出了巨大贡献,尝到甜头后,恒大地产继续大规模实践表外融资。至2014年底,其“永续债”结余已达528亿,2015年,更是达到757亿元。

恒大16年中报显示,其在上半年新发行402亿永续债,使得永续债规模达到1160亿元,再创历史新高。市场研究机构克而瑞统计显示,截止2016年中期末共有16家国内房企拥有永续负债,总计1726.82亿元,同比增加109%。其中恒大在2016年中期以永续债1160亿元,总量排名第一,占比高达67%,同比上涨124.5%,第二名的碧桂园拥有永续债166亿元,同比暴增517.01%。

永续债作为一种新的融资工具被部分房企加以运用,虽然在财务报表上归属于股本工具,但它的实质是明股实债,合约里往往设定了很多收益的保底条款,所以它进一步提高了上市房企的真实负债水平,加大了财务负担。

“永续债”的可怕之处在于,越往后其需偿还的利率越高,一旦出现延迟偿还,这些债券的利率可能会大幅上调,会给借债企业带来沉重的财务压力。

国内某投行研究主管表示:“恒大永续债的本质就是房地产信托的变种,以项目股权作为抵押品,银行做通道,基金、资产管理和券商都可以参与包装成高收益理财产品卖给投资者。”

在将永续债作为权益的计算公式中,恒大净负债率为92.97%,而一旦将1160亿永续债计算入债务,其净资产负债率会飙升到431.91%。

虽然永续债很巧妙的降低了企业的负债率,但也吞噬了很大一块利润。恒大永续债持有人的收益,来自恒大的净利润。恒大16年中报显示,上半年核心业务利润78.1亿元,同比跌23%;归属于上市公司股东净利润只有20.17亿元,同比暴跌79%,而其中42.2亿归永续债持有人,占到净利润的53.8%。

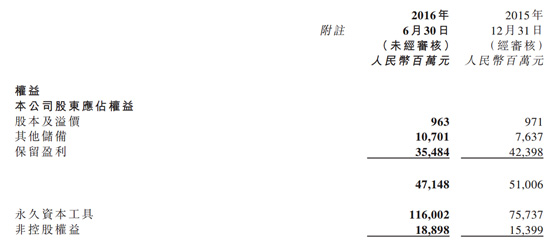

恒大16年中报永续债(永久资本工具)数据

史上最密的楼市调控袭来恒大高负债现隐忧

恒大业绩一路高歌猛进,直至九月超越万科登顶国内房企龙头,就在恒大迎来历史最辉煌之时,房地产市场风云突变,楼市调控政策密集出台,地产市场宏观基本面一夜变天。

从9月18日杭州重启限购开始,到10月9日上海、南昌楼市新政,短短18天22个城市出台楼市调控收紧新政,从短时间内发布的密度看,此轮调控可谓空前。

面对密集的调控政策,调控效果立竿见影,楼市成交量骤然降到冰点。克而瑞10月12日公布的数据显示,政策出台后,北京成交量同比下降了85%,上海下降31%。广州、武汉、南宁、惠州等城市的日均成交量,也出现不同程度的下降。

深圳是本轮调控最严厉的城市之一,这对于刚把注册地迁到深圳的恒大来说不是好消息。恒大提供的资料显示,目前恒大在深圳已拥有房地产开发项目23个,全部开发后总货值高达5000亿。恒大重仓深圳,在如此严厉的楼市调控政策之下,深圳市场基本面变动对恒大的业绩影响显而易见。

楼市成交量冰冻之下,虽说恒大手握2120亿现金,可对于8179亿的负债,以及3812亿的有息负债,还有记入权益的1160亿的永续债,在楼市火热期间可以通过快速回款,以及资本运作缓解财务压力,一旦市场有变,财务压力便会骤增。

市场人士表示,一旦流动性突然收紧、或是地产市场成交大幅放慢,恒大就会面临高风险。流动性一旦收紧,企业的资金成本可能上升,导致负债利息支出增加,其融资及从银行获得信贷的难度也会加大。

面对目前宏观政策的巨变,成交冰冻,地产市场的寒冬似乎已有显露,而这对于高负债、高杠杆的新科状元恒大来说不是什么好消息。

[责任编辑:兰丽娜 PF020]

责任编辑:兰丽娜 PF020

推荐

【独家稿件声明】凡注明“凤凰财经”来源之作品(文字、图片、图表或音视频),未经授权,任何媒体和个人不得全部或者部分转载。如需转载,请与凤凰网财经频道(010-60676000)联系;经许可后转载务必请注明出处,违者本网将依法追究。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339