再融资新政下的幸运儿和撞枪者

2017-02-19 21:57:28

来源:凤凰财经综合

来源:山石观市;作者:曹山石周末全市场热议证监会再融资新政。开门见山的说,这篇是资料贴,综合的是周末全市场卖方总结,找基金经理和私募划了下重点。现在挨个来说。一、这对市场是个好事吗?回答之前,先来看两

来源:山石观市;作者:曹山石

周末全市场热议证监会再融资新政。

开门见山的说,这篇是资料贴,综合的是周末全市场卖方总结,找基金经理和私募划了下重点。现在挨个来说。

一、这对市场是个好事吗?

回答之前,先来看两个实际案例。

1、紫光股份2016年5月6日定增,募资221亿收购香港华三51%股权。

发行价格26.41元/股,发行数量8.36亿股。发行前一日市价61.35元,折价57%,以市价计算账面浮盈292亿元。主承销商是中德证券。

这是一场资本的狂欢,收购华三之后公司一举进入云计算这个最热门的领域,2015年5月26日公布方案16个一字板股价从29元飙升到最高138元,虽从高位回落一半,仍然有137%的利润率及超过300亿的浮盈!肥水少流外人田,认购者基本上都是清华控股、员工持股及公司法人代表赵伟国先生,其中紫光通信认购5.43亿股,紫光通信由清华控股持有51%,赵伟国持有34.3%;员工持有6850万股左右。

2、2016年12月1日,证监会核准亿利洁能(600277)非公开发行不超过65,000万股新股。

本次定增,是亿利洁能第二次业务转型的一个里程碑,为此3次更名,5易方案,4次修订,2次反馈,1次股东大会当场被否;

2000年IPO以来,加上两次定增,亿利洁能一共募投了16个项目(除去3个补充流动资金项目)。时至今日,已完成的有8个(其中3个收购,1个增资),5个在建,3个变更或取消。特别是2009年初定增的项目,至今已整整8年,最新报告显示还处于在建过程中。

上市16年,16个实业募投项目,募投项目高达50%不能切实落地,且都是事关公司业务方向的新建或改造项目。

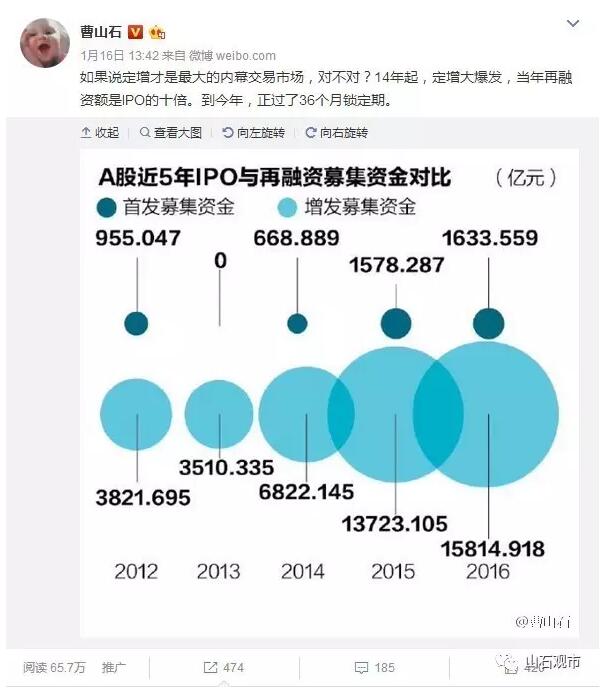

春节前一次茶叙,一位机构投资者直言不讳:定增才是最大的内幕交易市场。

图

说到这,答案已不言而喻。从长远角度看,减少上市公司过度融资和潜在的利益输送,这个规则的修订或将显著改善股票市场生态,对于市场的长期发展有积极意义。

而其中,新老划断四个字,既是噩耗,也是福音——过去的监管套利者既往不咎,可谓幸运儿。

关于新老划断:老的就是2月17日之前已通过董事会和股东大会,报到会里已受理的。后面就是看会里审核速度,过会后按规定发行。从受理到过会这个时间很不确定,看会里和公司方案情况。过会后拿到批文以前一般是两个月,现在多要四五个月。拿到批文就是六个月内发,这是规定。

二、监管层的意图是啥?

新规相比过去,影响最大的是发行定价,因为14年以来的2168次定增案例中,有1983次是以董事会决议日为定向基准日,占比高达91%;影响第二大的是再融资频率,因为14年以来实现IPO的653只个股中有100只又实施了再融资,这100家公司中又有超过80%的公司是在18个月之内再次在董事会上披露了再融资预案;影响第三大的是单次再融资规模,因为14年以来发行的2000多起定增案例中,有超过35%的公司发行股本超过了总股本的20%。

总结新政三句话“市价发行让发行难度加大,20%股本限制让发行规模受限,18个月间隔期让发行频率放缓”。

限制再融资规模意在为IPO预留空间,整体上股市资金供求将改善。2014年至今发行的融资定增中有411家(占比28.5%)融资比例超过了20%,其融资规模更是达到了1.08万亿(占比48.3%)。

新规提高再融资企业的门槛,即不得将再融资资金换为闲置资金进行理财。监管的核心思路是引导资金进入实体,引导股市投资重视基本面,打击通过资本运作的投机炒作行为。

控制再融资的额度,同时给IPO释放空间,引导价值投资,意图彰显。

如果股市的资本套利和短期炒作的的色彩减弱,它慢慢也会成为居民的一个资产池。在房地产长周期触顶之后,中国也需要股市承担起居民资产配置的功能。所以对经济和资本市场的健康发展来说,这个改革是方向性的。

三、对市场有何影响?

2015年1月1日至2017年2月16日披露的857起重大重组事件,以发起股份购买资产进行重组的有633起,占比73.86%;重组目的为买壳重组类型的有87家,占比10.15%;从资产交易价值与资产账面价值比值来看,溢价率在10%以上的有767家,占比89.50%。

可见,在资产收购过程中,普遍存在溢价现象,而过高的溢价率,在收购进来的资产对公司业绩贡献不达预期后,则会影响市场对公司后期的估值水平。17年上市公司开始逐步步入业绩内生增长竞争期,一些单纯依靠外延式增长实现业绩扩张的公司会受到严峻考验。

“脱虚”会使得套利型股票受到抛售,“入实”使业绩改善型股票受到青睐。

相对应地,对大盘股影响不大,市值管理驱动和套利交易型的小盘股会受到负面情绪影响,资本密集型,或者资本饥渴型的公司影响较大,定增-高送转-减持的链条会受影响。

创业板首当其冲。

图

2013年-2016年,创业板上市公司重大资产重组收购公司205家次,并购合计对价1842亿,产生商誉1470亿,商誉占创业板总资产达到12%。2015年,并购并表为创业板带来利润增量46.2亿,占当期利润增量52.9%,2016年预计并购贡献为50%,并购并表贡献了创业板一半增速。

近期证监会对跨界并购,过度融资的行为监管趋严。同时,加速ipo提高并购的难度;加之创业板此前估值明显回调,整个创业板依靠并购实现外延式成长明显受限。预计2017年新增并购的数量和规模下降概率较大,由于基数过高,2018年并购对创业板的贡献将会急剧下降,由于并购给创业板业绩增速贡献将会明显下降。

招商证券提醒,2017年开始,商誉减值将逐渐成为依赖并购上市公司的业绩雷点,投资者从今年开始需要对于这类公司高度警惕。计提商誉减值将会大幅降低上市公司业绩。

与此同时,将很大程度上抑制次新股的炒作,新股上市后短期再融资的预期破灭。

新规明确定价基准日为非公开发行股票发行期的首日,是定增价格市场化的重要一步,给定增三年期制度套利的时代划上休止符。

对绩优股利好,由于再融资吸引力减少,可以发可转债或优先股的公司在行业内融资竞争优势凸显。

可转债的要求本身较高,第一,发行条件要求较高,比如对于企业收益率要求较高,因此只有优质企业才会做可转债;第二,可转债本身作为债来说会受到企业净资产40%的限制,即累计债务余额占净资产比值不能超过40%。

四、具体到各个行业和个股影响

2014至今所有发行的1444例融资规模达2.2万亿的定增案例,其中有411家(占比28.5)融资发行的股份数量超过了发行前总股本的20%,融资规模达1.08万亿(占比48.3%)。

市值来看,中小市值的公司容易触及融资比例20%,2014年以来发行的融资定增中融资比例超过20%的发行前平均市值为99亿,低于融资比例不超过20%的平均市值163亿。

从行业角度来看,2014年以来发行的融资定增中钢铁、商贸、食品饮料和房地产融资比例超过20%的融资规模占比超过了60%。

目前已发预案的融资定增中已受理不受新规影响的融资规模达1.24万亿,其中已过会和拿批文的有245家,融资规模4710亿。目前已发预案证监会尚未受理的有151家,融资规模2416亿,其中49家(32.5%)融资比例超过了20%,融资规模达1336亿(占比43.3%)。

计算机和传媒行业承压。

海通估算,传媒和计算机较为依靠并购,统计在两个行业在创业板上市的公司2015年并购并表贡献了利润增量50%以上。

计算机受的影响比较大,主要有以下几个原因:1、行业上市公司大多数收入和资产规模都比较小。2、轻资产公司为主。3、行业发展变化很快,融资并购外延是产业发展比较成熟的经验。4、整体竞争力较国外同行薄弱。因此对再融资的需求比较大,也比较频繁。事实上除了还没有来得及的次新股,计算机行业上市公司几乎都做过再融资,重大资产重组的比例也不少,尤其是最近三年自身不断转型升级或其他行业转型进来。

新政落地后,传媒过去两条腿走路的投资逻辑将发生较大变化,其中一条腿重组进程彻底放慢,最新一次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月,再加上上一次发行从董事会决议到资金到位乐观情况也需要几个月,因此基本上是接近2年一个发行周期。过去3年互联网传媒公司基本都进行过重组或增发,到现在200多家公司(包含转型传媒、并购传媒资产的公司)中,18个月内完成过发行的公司有100家左右,新政将影响到这些公司后续重组或再融资进程,外延节奏放慢。

在传媒行业外延并购逻辑不变的背景下,现金收购不需要监管层审核,只需股东大会通过就能落实,时间短、成功概率大,现金充裕类公司将因此受益。

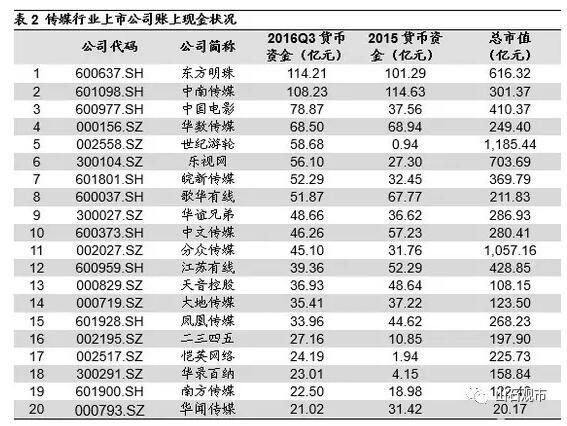

图

截至2016年三季度,文化传媒类上市公司的货币资金情况,账上现金数量最多前三位分别是东方明珠(114.21亿元)、中南传媒(108.23亿元)、中国电影(78.87亿元)。

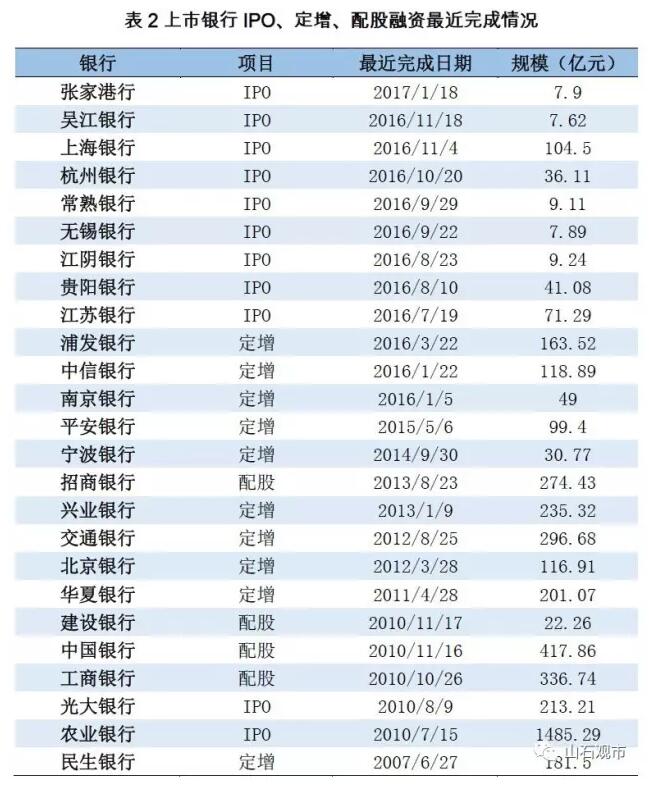

广发认为,从上市银行融资情况看,兴业银行与浦发银行已分别公告获准和受理定增计划,可不受此次新规限制。从间隔期影响看,9家次新股银行与中信银行、南京银行距离上次IPO或定增间隔不足18个月,近期定增融资受此新规限制。

图

海通统计,有色行业,沃尔核材、赣锋锂业、格林美、云铝股份定增方案董事会决议日距离公司上次定增上市日不足18个月。盛屯矿业、云南铜业定增增发股数超过增发前总股本的20%。东阳光科、宁波富邦、银泰资源为重大资产重组,其中配套融资部分增发股数超过重大资产重组前总股本的20%。

图

家电行业,顺威股份和雪莱特预案还未被受理。

图

广发机械行业,对目前未完成定增的公司进行了梳理(主要是仍然在股东大会和董事会层面的进度),增发数量占总股本的比例超过20%的公司分别是:河北宣工、德奥通航、恒力股份、林州重机、申科股份、星徽精密、精达股份、沈阳机床、徐工机械、科达洁能、金盾股份、派思股份、山东矿机。其中部分公司虽然方案未得到证监会的通过,但已经受理,最终在这13家公司中,方案尚未批复的公司为:恒立股份、林州重机、精达股份、徐工机械、山东矿机。

图

国元统计,电子板块中总共有29家公司从2016年以来已经公布了定增预案或者已经通过了股东大会,但是尚未得到证监会的通过(包括发审委通过)。其中非公开增发股份数超过总股本20%的总共有5家,这5家公司需要重修修改定增方案。

图

从历史数据看,新规对纺织服装行业影响较大。维格娜丝、维科精华、南极电商及跨境通的定增方案将受到新规影响;九牧王、富安娜等9家公司不受新规期限限制影响,但2016年三季度末交易性金融资产、可供出售金融资产、其他流动资产等规模较大(合计占总资产超过20%),再融资可能会受到限制。

商贸零售行业,此次新规直接影响的公司有9家,包括2家非公开发行(披露预案,但未受理),4家发行股份收购资产及配套融资(披露预案,但未受理),3家处于停牌状态(尚未披露具体方案)。另有9家公司已受理/过会/获批但未发行。

图

复盘大师【fupan588】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

股市早报,投资前瞻,涨停预测,牛股捕捉,尽在微信号【凤凰证券】或者【ifengstock】

[责任编辑:张雅欣 PF040]

责任编辑:张雅欣 PF040

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339