人民币“脱钩”美元:新国际货币体系的开始

2017-03-28 08:00:34

来源:第一财经网

作者:徐远

因为长期观察中国宏观经济,一直留意人民币汇率问题。原因简单,中国是个越来越大的开放经济体,汇率也越来越重要。

新闻配图

本文作者:北京大学国家发展研究院 徐远

“改革”是这个时代的图腾,是全民最能接受的词汇,是这个国家前进的希望。遗憾的是,新世纪以来,成功的改革其实不多,在国企改革、农村改革这样的重要领域,实质性进展寥寥。然而,个别有实质进展的改革,却被骂得最狠。这不是史海钩沉,是你身边正在亲历的历史。

人民币已与美元脱钩

因为长期观察中国宏观经济,一直留意人民币汇率问题。原因简单,中国是个越来越大的开放经济体,汇率也越来越重要。很久以来,人民币一直盯住美元,没有市场化,导致了很多扭曲。2015年的“8·11”汇改,是迟来的改革。倘若人民币能够脱离美元而市场化,影响是很深远的。

那么效果如何?图1有两条线,一条是人民币对美元中间价,一条是美元指数,时间区间是2016年7月初到2017年3月初,大约8个月的时间。两条线几乎平行地上下波动,不给出图标的话,不专门研究汇率的朋友大概看不出哪一条线是美元指数,哪一条线是人民币对美元中间价。

资料图1

如何解读这张图?一眼看去,似乎人民币随着美元波动,依然依附于美元。但是细想一下,当美元指数上升时,美元升值,此时人民币对美元中间价上升,意味着人民币对美元贬值。因此,美元升值带来的对人民币币值的影响就被抵消掉了。所以,人民币对一篮子货币的估值会保持基本稳定。这恰恰说明,人民币与美元“脱钩”了。

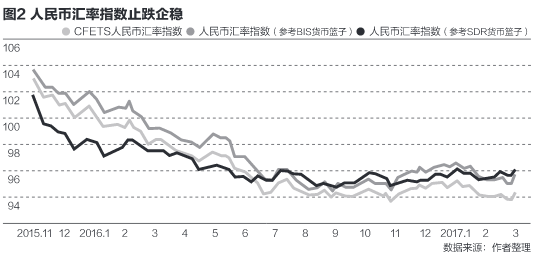

图2支持上面这个结论。自2016年7月以来,衡量人民币对一篮子货币估值的人民币汇率指数(CFETS指数)停止下跌,进入平稳运行。不管是用CFETS自己的货币篮子,还是用国际清算银行(BIS)或国际基金组织特别提款权(SDR)的货币篮子,人民币汇率都已经进入稳态波动的状态,不受美元汇率的控制。2016年7月之前人民币汇率的下跌,是因为2015年“8·11”汇改以来,人民币对美元迅速贬值,从6.1左右贬值到6.65左右。这一贬值,是对2014年年中以来美元大幅升值、人民币盯住美元而被动升值的调整。

资料图2

图1和2说明,从2016年7月开始,人民币汇率基本独立于美元,与美元“脱钩”了。

在此之前,人民币是盯住美元,或者“爬行盯住”美元的。这一“脱钩”的重要性,在市场上没有得到足够重视。全球第二大经济体货币与第一大经济体货币脱钩,意味着一个新的国际货币体系的开端。值得仔细推敲。

简单回顾一下人民币汇率改革的历史,你会知道这一“脱钩”经历了漫长的过程。

改革开放以来的漫长30多年里,人民币实际上一直是盯住美元的。比如说,从1994年到2005年,人民币对美元一直在8.28左右,画在图上是一条水平的直线。2005年的“7·21”汇改,人民币开始渐进升值,但其实还是盯住美元的,准确说是“爬行盯住”。到了2008年10月,全球金融危机爆发后,人民币对美元停止升值,重新盯住在6.83左右的水平上,直到2010年6月19日重启升值,回到“爬行盯住”的状态。从1994年启动汇率改革,到2016年7月人民币“脱钩”美元,经历了漫长的22年。

人民币与美元脱钩意味着什么?

人民币与美元脱钩意味着什么?今天的人们可能还不知道,这可能是新世纪以来全球最重要的经济事件之一,其长期的深远影响还有待逐步显现。至少有三点影响,值得讨论。

第一条,从国际货币体系演化的角度说,这意味着二次世界大战以来的美元体系开始解体,新的货币时代开始到来。二次大战结束时确立的布雷顿森林体系,以黄金和美元为基石,是战后70多年来国际货币体系的基础。1971年“尼克松冲击”后,美元脱离黄金,但是美元的基础地位已经确立,并在此后的近半个世纪里一直充当国际货币体系的“锚货币”。

美元的地位不是没有受到过挑战。日元、欧元曾经想改写国际货币体系的格局,但由于多种原因,一直没有获得实质性的成功。不成功的原因很多,笔者以为人民币盯住美元功不可没。人民币盯住美元,实际上是增强了美元的实力。此时美元的币值基础,不是美国一国的经济总量,而是中美两国的经济总量。

试想,世界上最大的发达国家,和世界上最大的发展中经济体,共同支撑的货币,哪个国家挑战得了?到了2009年,中国经济总量超过日本,成为仅次于美元的全球第二大经济体,此时美元是全球最大和全球第二大经济体共同支撑,哪个货币挑战得了?到了2014年,也就是2015年“8·11”汇改的前夜,中美两国经济总量达到27.9万亿美元,占全球GDP(78.1万亿美元)的36%,超过三分之一。这样看来,美国发生了金融危机以后,美元依然坚挺,就不难理解了。

值得一提的是欧元,这是当今仅次于美元的货币。可是,和美元相比,欧元弱点太多了:其一,欧元区的GDP总量和中国差不多,只有美国的一半多一点。其二,欧元区的经济增速比美国显著低,大约低了一个百分点。其三,欧元区内部有太多问题,比如欧元的财政边界和货币边界的不统一是个核心的问题。这个问题不解决,欧元的前途堪忧。其四,欧元没有人民币的支持,因为人民币盯住美元,不盯住欧元。

刚才的最后一条特别重要,打个比方也许更清楚一点。世界上三个主要货币——美元、欧元、人民币,对应世界上三大经济体,美国是老大,欧元区和中国分别是老二和老三,老二和老三的体量差不多,目前都是老大体量的一半多一点。前些年,老三一边倒地支持老大,而且是毫无保留、毫无条件,老大的地位当然稳固。可是现在老三不支持老大了,老二和老三的体量加起来已经超过老大了,结果会怎样?老大的地位,看起来就没那么稳固了。

换句话说,过去20年左右的时间里,美元稳固的、统治性的地位,既是历史形成的,也是人民币暗中支持给予的。没有全球最大发展中经济体的支持,美元的地位或者没有那么稳固。以前中国体量小,人民币盯住美元有一定道理。现在体量这么大了,增加汇率弹性是必然的选择。

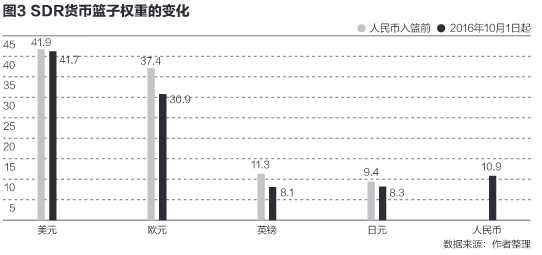

回头看,对于人民币的国际化,人民币加入SDR,欧洲国家似乎是欢迎的。比如说,人民币在SDR中的权重,主要是欧元和英镑让渡的。图3显示,2016年10月1日人民币加入SDR货币篮子之前,欧元和英镑的权重分别为37.4%和11.3%。人民币加入后,二者的权重分别降为30.9%和8.1%,分别下降6.5和3.2个百分点,二者共下降9.7个百分点,占人民币权重(10.9个百分点)的89%。而SDR原来的另外两大货币——美元和日元,其权重则分别只下调0.2和1.1个百分点。背后的博弈和调整可能很复杂,细节不得而知,但人民币的权重主要来自欧元和英镑,却是写在纸上的。

资料图3

未来的国际货币体系如何演化?

预知未来是困难的事情,毕竟谁也没有预知未来的水晶球,经济学家的预测记录则更加令人汗颜,看起来,美元的统治性地位已经开始动摇,人民币的相对地位已经开始上升。从这个角度看,人民币汇率制度改革,尽管有很多不尽如人意之处,到目前为止,却是在正确的方向上的。

第二条,从企业的角度看,要适应波动的汇率。中国是个高度开放的经济体,进出口总额全球第一,贸易依存度非常高,这几年由于经济体量的快速上升,贸易依存度有所下降,但依然很高,大概在35%~40%区间内。这意味着,中国的很多企业都直接间接从事外向型业务,受汇率影响很大。

在固定汇率下,企业不用担心汇率问题。把美元当作假想的本币,需要的时候换成人民币就行了。爬行盯住的情况也并不复杂,无非是对“爬行”的规律有个了解,调整行为即可,有条件的企业还可以套利。现在,人民币脱钩美元了,“有管理的浮动汇率制度”有了实质性的意义。现在企业只盯住美元不行了,需要加深对汇率体系的理解。实质意义上的有管理的浮动汇率,对所有的企业提出了新的挑战。

第三条,从家户财富管理的角度看,也要尽快适应波动的汇率。家户也有很多出国旅游、留学、购物、投资的需求,对人民币汇率的波动要有所了解,逐步适应。比如,如果急着用美元,或者预期有美元的花销,不妨囤一点,应对短期的汇率波动。如果单纯从投机角度,就要理解汇率上下波动的规律了,需要稍微专业、全面一点的理解。

[责任编辑:熊乙 PF037]

责任编辑:熊乙 PF037

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339