山东墨龙那份炸了天的年报出来了 把大家当猴耍?

2017-04-06 22:08:03

来源:市值风云

2017年4月6日披露年度报告的上市公司有28家,其中8家创业板,6家中小板,14家主板。业绩上涨的有18家。我们财务研究组择其中有代表性的5家公司,进行财务角度点评。一、沙隆达A(000553.SZ

2017年4月6日披露年度报告的上市公司有28家,其中8家创业板,6家中小板,14家主板。业绩上涨的有18家。

我们财务研究组择其中有代表性的5家公司,进行财务角度点评。

一、沙隆达A(000553.SZ)

主要会计数据和财务指标如下:

资料图

公司是一家以盐化工为基础、农用化工为主体、精细化工为特色的大型化工企业,主要从事农药、化工产品及其中间体的制造和销售及进出口贸易。公司主要产品为农药化工产品,主要用途为植物保护。除草剂系列主要有草甘膦、百草枯、2,4-D 等;杀虫剂系列主要有乙酰甲胺磷、敌敌畏、敌百虫、克百威、灭多威、三唑磷等;农药中间体系列主要有精胺、双甘膦、吡啶等;主要的化工产品有烧碱、液氯、盐酸、甲醛等。报告期内,公司生产经营模式没有发生大的变化。公司业绩受农化行业景气程度、大宗原料及农药价格影响较大。

本报告期,公司实现:

收入和利润下降的主要原因是:本报告期内农药市场持续低迷,公司主要产品销售价格持续低位运行,销售毛利率同比较大幅度下降。同时,公司推进重大资产重组,发生较大相关中介费用。

经营活动产生的现金流量净额基本与上年持平,略有微跌。

风云点评

公司于1993-12-03上市,是一家以生产销售农药化工产品为主的企业。公司具有自营出口权;公司出口比重上升,汇率波动对公司影响加大。公司在与客户签订贸易合同时,应充分考虑汇率风险,即期结汇,缩短账期;同时调整出口产品结构,应对退税政策调整风险。

从2014年以后,公司营业收入和利润等指标逐年下降,到2016年开始出现亏损。目前公司股价14.73元,市盈率-117.45倍。

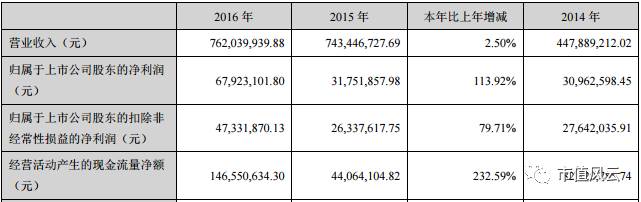

二、先锋新材(300163.SZ)

主要会计数据和财务指标如下:

资料图

公司主要从事高分子复合遮阳材料(阳光面料)产品的研发、生产和销售。公司的主要产品是由高强度涤纶丝或者玻璃纤维丝外部均匀包覆高分子复合材料后织造而成,具有节能、环保、耐久、阻燃等优点,公司产品高分子复合遮阳材料符合国家战略性新兴产业发展方向,属于国家大力鼓励发展的新材料行业, 其产品用于建筑遮阳,具有双效节能效果,可以大幅降低空调用电和照明用电。同时可以广泛应用于建筑工程行业以及其他工业用纺织品。

2016年度公司实现:

报告期内公司加大对并购企业的整合力度,新并购企业经营状况得到了显著改善,澳洲分部亏损额较2015年减少了69%,盖世汽车网转亏为盈。同时公司国内分部的阳光面料销售业务也出现了小幅增长。

公司经营活动产生的现金流量净额较上年增加了232.59%,主要是因本年度公司的采购付款减少所致。

风云点评

公司于2011-01-13上市,是一家致力于绿色、环保、低碳的建筑节能高分子复合材料研发生产的高新技术企业。公司主要产品包括高分子材料、复合材料、高分子复合材料、聚酯、玻璃纤维及聚氯乙烯。

技术先进性和品牌知名度是能否参与市场份额竞争的决定性壁垒,具有先发优势的行业领先者对产品设计、生产工艺技术、信息化应用等方面的前瞻性持续投入,进一步抬升了进入该行业的竞争门槛;加上优势企业凭借资本优势进行的横向、纵向整合,更使得它们牢牢占据了绝大部分市场份额,优胜劣汰将进一步加快, 国内其他中小厂家则主要生产低端产品。

国内市场因处于起步阶段,但也必将会迎来残酷的竞争过程。公司先于同行启动由面料向遮阳窗成品拓展的举措。同时,公司通过海外并购引入国际知名品牌,通过打通国内外的产销供应,进一步降低生产成本,进入利润率更高的下游行业,进一步拉大与国内同行业者的领先差距。公司从2012年以来,营业收入和各项绩效指标均逐年提升,盈利能力不断增强。

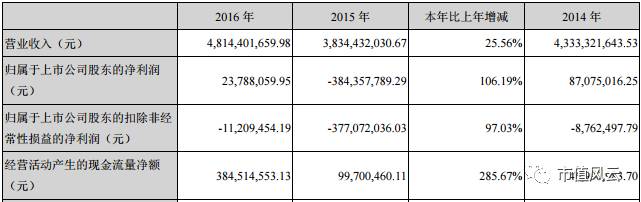

三、东北制药(000597.SZ)

主要会计数据和财务指标如下:

资料图

公司主要业务覆盖化学制药(原料药、制剂)、医药商业(批发、连锁)、医药工程(医药设计、制造安装)、生物医药(生物诊断试剂)四大板块,形成了医药上下游产业及服务集群。下属子公司进出口贸易公司主要进行药品的进出口业务和分销,加上公司内拥有危险品资质的百万运输公司,可提供进出口贸易全程一站式服务。公司拥有国家甲级医药工程设计公司和拥有GC1资质、压力容器A2级资质等多个资质的医药领域的装备制造安装公司。可以为公司内部的医药设计和装备制造、安装提供配套服务。

2016年公司实现销售收入48.14亿元,同比增长25.56%;归属于上市公司股东的净利润2378.81万元,同比上年减亏增盈44,432万元。

业绩增长的原因是:

经营活动产生的现金流量净额为38,451万元,较上年同期增加285.67%,其主要原因是本期销售收入增加, 销售商品、提供劳务收到的现金增加。

风云点评

公司于1996-05-23上市,是一家以制造和销售化学原料药品、制剂药品为主业的企业。公司主要从事药品生产与流通。十二五期间,我国医药工业一直保持着较高速增长,但进入十三五,随着增长动力的减弱,结构性矛盾进一步凸显,未来发展增速将有所放缓。医药行业重组整合加快,集中度不断提高,医药工业格局将重塑。同时随着医药行业两票制的全面实施,渠道资源集中归集,商业公司加快全国布局,跨地区整合,巨头独大的现象逐步凸显。零售行业在新医改中面临重大市场机遇,全国各大医药零售连锁企业加速扩张,抢占资源,未来集中度和连锁率都将大幅提升。

公司未来要注意的风险有:1、政策风险:医保支付方式改革、新医保目录调整、公立医院改革、两票制、营改增实施、分级诊疗推进等都将对药品生产、流通及使用等环节产生重大影响。 2、药品降价风险:随着医保控费和支付方式改革的落实,医保支付价将成为药品价格体系重构的风向标, 加之药品招标参考各省最低价,药品二次议价的放开等等,将促使药品价格进一步下调。

最近5年来,虽然公司营业收入始终保持在38-48亿之间,但是净利润以亏损居多,扣除非经常性损益以后更是5年持续亏损。

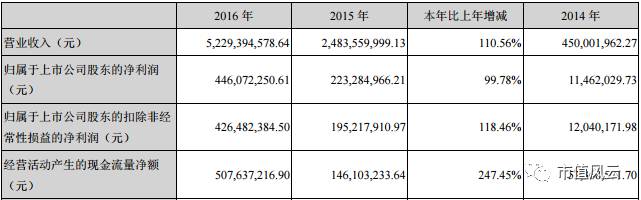

四、奥特佳(002239.SZ)

主要会计数据和财务指标如下:

汽车空调压缩机、汽车空调系统业务和服装业务是公司目前主要经营业务。

报告期内,公司合并报表实现:

总体来说,公司2016年度各项业务均保持良好的发展趋势,收入和利润保持同步快速增长。各主营业务具体情况:

单位:元

资料图

报告期公司经营活动现金流入、经营活动现金流出及经营活动产生的现金流量净额分别增长121.85%、113.67%、 247.45%,主要原因为:一方面是公司子公司南京奥特佳、空调国际(集团)、富通空调本年与上年会计报表合并期间不同;另一方面,公司各子公司业务快速增长。

风云点评

公司于2008-05-22上市,公司目前的主要业务是汽车空调压缩机和汽车空调系统业务。2016年度,公司汽车空调压缩机销售增长率比国内汽车总销量的增幅高出10.3个百分点,说明公司产品具有较强的市场竞争力,其产品的市场占有率和市场份额不断提高。

公司未来发展中可能会遇到的风险:

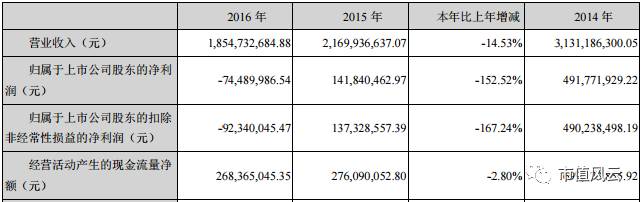

五、山东墨龙(002490.SZ)

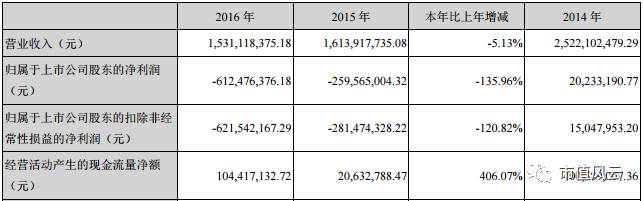

主要会计数据和财务指标如下:

资料图

报告期内,公司主要从事能源装备行业所需产品的研发、生产与销售,主要产品包括油气开采用管、流体及结构用管、抽油机、抽油泵、抽油杆、钻机用缸套、阀门散件及大型铸锻件等。公司产品主要用于石油、天然气、煤层气、页岩气等能源的钻采,机械加工,城市管网等行业。管类产品的销售超过80%以上,是公司收入和利润的主要来源。报告期内,公司主营业务构成未发生重大变化。

报告期内,公司实现:

根据公司年报披露业绩下降的原因是:2016年受经济形势影响,市场需求下降,竞争加剧,年末虽有所复苏,但仍处在低位运行,受油价波动和原材料价格波动影响,虽然产销量较2015年度增长,但是产品销售价格大幅下滑且价格波动频繁,导致公司经营业绩受到重大影响。

经营活动产生的现金流量净额交去年同期增加406.07%,主要是本期公司加大回款力度增加了现金流入;支付的税金减少、小额贷款公司较去年放款增加导致现金流出减少,两方面原因使得经营活动产生的现金流量净额较去年同期增加。

风云点评

这家亏损连连的公司,市值风云曾经悲愤交加的发过一篇“檄文”(檄文!山东墨龙“恶劣巨亏”,全体董监高请承担连带责任)

檄文如此描述:

“2月3日,上市公司山东墨龙(002490,SZ)发布业绩修正公告,公告称公司2016年归属于上市公司股东的净利润预计亏损48000万元到63000万元。而就在2016年三季报中山东墨龙曾预计2016年1~12月份净利润金额为600~1200万元,同比扭亏为盈。”

这最后的修正可真是精确呀,那之前的预计扭亏为盈一说造成的股民损失找谁要去?在修正之前大股东疯狂减持,自己套现以后再来个业绩修正,把大家当猴耍呢?

以风云君之见,这种逆天的业绩修正已经远远脱离财务核算的范围,上市公司已经涉嫌多项违规,已经羞辱了全体证券沾边人员的智商。

复盘大师【fupan588】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

股市早报,投资前瞻,涨停预测,牛股捕捉,尽在微信号【凤凰证券】或者【ifengstock】

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339