全通教育股价2年跌84% 467元的股王如何跌落神坛?

2017-04-16 08:38:45

来源:中国证券网

“全通教育(行情300359,买入),就是先把空头教育一遍,回头再把多头也教育一遍,来回都教育一遍,所以你别不服,全部通通教育一遍。证券君再翻出2016年半年报,全通教育对“全课网”、“学生用户”这两个核心主体的数据只字未提。

图

“全通教育,就是先把空头教育一遍,回头再把多头也教育一遍,来回都教育一遍,所以你别不服,全部通通教育一遍。”

一张过山车般的K线图,记录下了全通教育上市三年多的资本轨迹。

可一阵疾风吹过,明星终究沦为流星。从2015年5月13日摸高467.57元,到最新收盘价15.68元,全通教育两年内股价(复权后)暴跌84%。证券君不禁猜想,前阵子吉比特与贵州茅台争雄“第一高价股”时,全通教育是不是正躲在角落里悄悄地抹眼泪。

图

此刻回眸全通教育,全然没有了“高富帅”的模样。公司最新呈现给市场的,是一份一季报预亏公告,一份大股东减持计划,以及创下32个月新低的股价。

2015年5月26日,上证报刊发深度调查《“天价”全通教育的底色》一文,从核心数据、盈利能力及商业模式等角度,透视全通教育光环背后的隐忧,其后公司股价暴跌至今。经过岁月的洗礼,证券君再度探营全通教育,看到的是一番“新瓶装旧酒”的依稀模样。

两年前的那个段子从证券君脑海中飘过:“全通教育,就是先把空头教育一遍,回头再把多头也教育一遍,来回都教育一遍,所以你别不服,全部通通教育一遍。”

01

股价“浮云”遮望眼

4月10日,全通教育披露业绩预告,预计一季度亏损300万元-800万元,这是公司上市三年来季报首现亏损。今年2月,股票三年锁定期届满之时,公司实际控制人陈炽昌夫妇发布了减持计划,减持上限合计约占总股本的3.8%。

与之相伴的是,全通教育股价创下32个月以来的新低,4月13日收报15.58元。

往事一幕幕涌上心头。2015年3月25日,全通教育股价盘中冲高至348元,登上A股第一高价股的宝座。2015年5月13日,全通教育盘中触及467.57元的“天价”;公司市值最高点则出现在五天之后的5月18日(5月15日除权除息),当日盘中股价触及250元,据此折算公司总市值约535亿元。

彼时,全通教育的动态市盈率逾1600倍,成为国内市值最大的教育类上市公司。当时,“老司机”新东方总市值不过38亿美元、市盈率约19倍。

但登顶之后,公司股价迅速坠入漫长的下跌通道。截至4月13日收盘, 全通教育总市值约100亿元;再看新东方,最新市值超过93亿美元,霸主地位岿然不动。

两年时间,是什么原因让全通教育暴跌至此?

回到公司基本面找原因。公司一季度业绩预告解释称,亏损主要系EdSaaS等业务覆盖区域快速扩展,导致成本及费用增加所致。

扩张导致成本上升是事实,但全通教育的盈利疲态早已显露。2015年,在股价上涨与质疑声浪中,全通教育业绩大幅增长,营收和净利润分别为4.39亿元、9359.56万元,同比分别增长127.97%、108.56%。

2016年业绩快报显示,全通教育全年实现营业收入9.71亿元,同比增长121.22%;净利润1.03亿元,同比增幅仅10.06%,盈利增速明显放缓。公司称,2016年营收增长主要受益于双平台业务战略有序推进,其中EdSaaS业务收入增长逾180%,家校互动升级业务保持较快增长。

全通教育尚未披露2016年年报。证券君查阅2016年半年报发现,公司E-SaaS业务的毛利率比上年同期大幅下滑了38.8%。这,就是全通教育增收不增利的直接原因。

02

1亿“小目标”能实现吗?

全通教育曾在2014年年报中表示,2014年是全通开展产业并购的元年,未来将继续围绕公司战略和行业布局积极进行产业整合,打造智慧教育生态圈。

产业并购与生态圈布局,正是在当时的互联网教育强风口之下,全通教育传递给市场的核心卖点。但上证报当时在报道中指出,由于核心数据缺失,全通教育增值产品的真实数据难以准确估算。

两年过去了。证券君翻阅全通教育所有公开披露的信息,对业务板块及产品的介绍可谓图文并茂、条理清晰,但涉及盈利能力的核心数据语焉不详。

2015年报道中,上证报曾基于全通教育披露的有限信息,对“成长帮手”等几款产品盈利情况进行测算,但上述产品及相关数据在2015年年报中消失。取而代之的是公司2015年底新升级的“四大业务群”的宏观市场拓展数据。

从业务脉络看,2014年之前,全通教育主要依靠“校讯通”提供家校互动信息服务;2014年之后,公司在家校互动业务基础上,新拓展了面向C端的全课网平台,同时开展面向B端(教育部门、学校)的智·阅卷信息化服务。

全通教育在2014年年报中发布了一个宏大的计划:“全课网计划以硬件免费送、软件免费用、服务支持随时到的模式,在三年内为200个城市、20000所学校、40万个班级、1亿多学生提供互联网教育服务。”

目前进度如何?据公司2015年年报披露,截至报告期末,全课网平台共有约1.6 万所学校、19万名教师、811万名学生和719万名家长正在使用,服务学生数比上年同期增长705%,服务家长数比上年同期增长121%。

对照之下,学生数一项,811万名与1亿的“小目标”差得可不少。

证券君再翻出2016年半年报,全通教育对“全课网”、“学生用户”这两个核心主体的数据只字未提。

证券君不灰心,又上网扒了扒。全通教育去年6月曾在全景网互动平台透露:“全课网各项业务目前正在有序推进,截至2016年5月31日,已有909.21万名学生正在使用全课网。”由此可知,截至去年5月底,全课网学生用户数只有目标数的9%。

03

拳头产品去哪儿了?

全通教育疯狂的股价表演,与研究员的卖力推荐密不可分。

当时与之齐名的另一妖股安硕信息,后来被查实了公司高管联合分析师鼓吹互联网金融、玩市值管理的荒唐故事。研究员十余次调研、上万封邮件、二十余篇研报,吸引了大量公募基金竞相买入,股价最高触及474元。

回到主角全通教育。2015年5月,有券商研究员曾对公司未来盈利及估值大胆预测:以目前收费较高的产品个性化学习包(360元/年)为例,目前有100万的学生用户,预计2015年底做到1000万,就有30亿元的营业收入,以此商业模式估算净利润有望达到15亿元-20亿元,市值达到500亿-1000亿。

图1 个性化学习包图片来源:全通教育2014年年报

后来,全通教育市值倒是真到过500亿,至于业绩么,大伙自己看呗。

这份吹牛不打草稿的研报,后来被证明是个天大的笑话。

但证券君发现,随着牛皮吹破,这款增值产品也消失在全通教育年报中。证券君仔细翻阅2015年年报才发现,学习包中某些产品的身影闪现于公司四大业务群中。

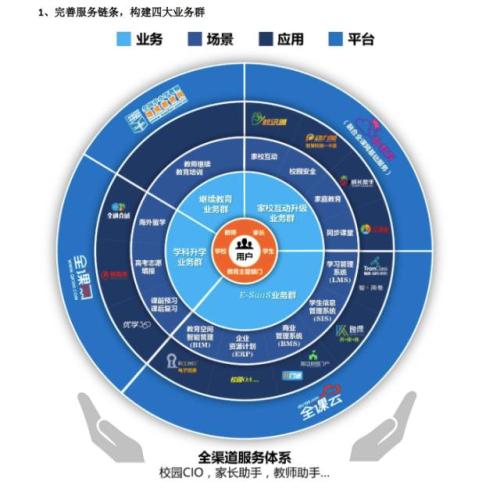

原来,2015年下半年,全通教育为优化不同用户的服务供给,再次对业务板块进行升级,构建了家校互动升级业务群、E-Saas(EduCATion-Software as a Service)业务群、学科升学业务群及继续教育业务群四大业务模块。

图2 四大业务群 图片来源:全通教育2015年年报

曾经的拳头产品“校讯通”、“智·阅卷”、潜力产品“成长帮手”、“动力加智慧校园一卡通”等产品分别被划入家校互动升级业务群以及E-Saas业务群,继续教育业务群则以2015年并购的继教网为核心。

这三大业务群构成了全通教育的利润支柱。2015年年报显示,家校互动升级业务实现营收2.22亿元,占总营收的50.65%。E-SaaS业务、继续教育业务分别实现1.07亿元、9938.86万元,占营收的24.46%、22.64%。新开展的学科升学业务营收972.55万元,占比仅2.22%。

恍然大悟!所谓“换汤不换药”,从利润贡献来看,发挥药效的还是那几味老药。看似丰满庞大的教育生态圈中,真正拉动业绩的产品还是那么几个。

04

并购驱动靠谱吗?

在线教育生态圈“画饼”尚难变现的情形下,如何支撑业绩增长及高股价,俘获投资者芳心?答案是通过并购及再融资。为此,上证报两年前的报道曾发问全通教育:“到底是做生态圈还是买业绩?”

2015年,互联网教育处于风口之时,全通教育作价10.5亿元、8000万元收购了继教网和西安习悦,溢价幅度分别约9.4倍、18.5倍。继教网主要为K12基础教育教师职业教育提供系统平台建设等服务,被视为全通教育打通学校及教师的入口。西安习悦是专业从事教育信息服务的互联网公司,可为公司推送学生和家长用户,进而布局多点在线应用。

高估值捆绑高对赌。按照业绩承诺,继教网2015年、2016年和2017年净利润分别不低于6800万元、8500万元和10625万元。西安习悦2015年、2016年和2017年净利润分别不低于580万元、760万元和1050万元。

但现实是,继教网2015年度实现净利润6640.52万元,仅完成81.97%的业绩承诺。

全通教育的并购战略并未因此停步,此后两度筹划重大资产重组,却都无果而终。今年3月24日,公司叫停了筹划近一个月的重大资产重组。公告显示,本次重组涉及的标的资产属于国际教育及留学服务领域,预计交易金额在40亿元-45亿元间。

再早些时候,去年10月13日,全通教育宣布终止筹划重大资产重组。当时披露的标的资产属于教育信息服务业,预计交易金额在28亿元-40亿元间。

最近几年,资本市场上最时兴的就是并购重组故事,如今一地鸡毛的案例俯拾皆是。在当下的监管环境及市场行情下,全通教育的并购战略推进起来并不轻松。

行文至此,想必投资者和证券君一样,都在思考一个问题:全通教育股价两年内暴跌八成,问题究竟出在哪里?

其实,如证券君拆解的那样,全通教育好像没怎么变。业绩方面,除了并购带来的增量外,并没有大起大落。题材方面,互联网教育虽热度消退,但仍是当下及未来的一个风口。但是,很多东西变了,市场变了,热点变了,人心也变了……

证券君突然想到两年前风行的另一句话:“飞起来的猪还是猪,会飞的猪不等于猪真的会飞,风不会没完没了地吹,而一旦风停了,猪的下场就可想而知。”

复盘大师【fupan588】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

股市早报,投资前瞻,涨停预测,牛股捕捉,尽在微信号【凤凰证券】或者【ifengstock】

[责任编辑:荣辛 PF049]

责任编辑:荣辛 PF049

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339