一文看懂美国原油产量、需求、价格与利率的关系

2017-04-26 07:52:49

来源:凤凰国际iMarkets

2008年金融危机爆发之后,美国房地产牛市泡沫破裂,当时美联储的政策制定者担心经济通缩的严重程度很可能超出政府能够控制的范围。因此,美联储当时试图通过使用非常规的政策手段和途径来确保美国经济和通胀水平稳定维持在合理区间。

2008年金融危机爆发之后,美国房地产牛市泡沫破裂,当时美联储的政策制定者担心经济通缩的严重程度很可能超出政府能够控制的范围。因此,美联储当时试图通过使用非常规的政策手段和途径来确保美国经济和通胀水平稳定维持在合理区间。但是,这些非常规的货币政策手段不仅仅间接推高全球原油市场价格,还给金融市场带来了其他直接影响。

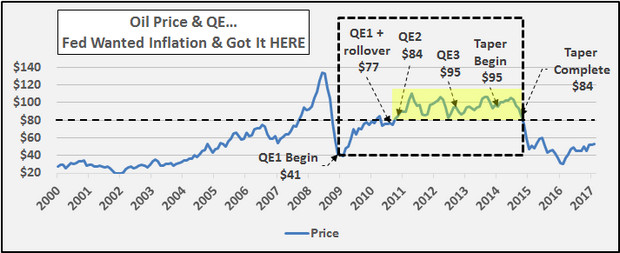

图注:美联储多轮量化宽松时间节点与原油价格历史走势图

根据上述图表来看,从美联储于2008年12月开启第一轮量化宽松货币政策周期以来,全球原油价格就见底反弹。此后,在三轮量化宽松货币政策的支持下,原油价格一直维持在每桶80美元以上的历史高位。此后,随着美联储开始收紧量化宽松货币政策,全球原油市场立即受到较大冲击,带动原油价格大幅跳水。

图注:2008年底至2014年底美联储量化宽松周期内原油价格走势图

分析师指出,如果我们深入细致地研究在长达六年的美联储量化宽松周期内原油价格的涨跌趋势,我们发现在美联储彻底铺开量化宽松的货币政策后,全球原油价格长期维持在每桶80美元以上的高位。这背后的经济逻辑其实并不复杂,随着美联储向美国经济注入4.5万亿新印出来的钞票,这些美元资金必然会流入一些资产市场并推高资产价格。目前来看,分析师认为,这一轮从2008年底延续至2014年底的货币政策周期导致美国甚至全球金融市场出现资产泡沫和油价高企的问题。

事实上,如果我们研究美联储推出量化宽松政策之前、量化宽松周期之中以及量化宽松周期结束之后各个时间段内原油价格的平均水平,我们可以很容易看出美联储货币政策对全球原油价格的影响。从2000年1月至2008年11月期间,美联储尚未推出量化宽松的货币政策,当时原油平均价格仅为每桶50美元。接下来量化宽松周期从2008年12月开启并一直延续到2014年11月,这一阶段内全球原油市场平均价格一路攀升至每桶87美元的高位,其中2010年10月至2014年11月期间全球原油平均价格甚至高达每桶95美元,单月平均价格没有跌破每桶80美元过。此后,美联储量化宽松周期于2014年12月正式结束,截至今日,全球原油平均价格又回到每桶47美元的低位。

图注:2003年以来美联储资产负债规模与原油价格走势对比图

如果我们对比美联储的资产负债表规模增速以及全球原油市场价格,我们可以看到量化宽松周期内,美联储资产总额与全球原油平均价格走势之间存在较强的正相关性。

图注:美国银行利差、美国致密油产量以及全球原油价格历史走势图

不过,美联储宽松的货币政策不仅仅扭曲了全球原油市场价格,还在能源行业内产生了意想不到的其他效应。从2000年至2008年11月金融危机爆发之前,尽管全球原油市场价格稳步上升,同时全球经济发展对原油的需求量也在不断攀升,但是美国页岩油和致密油的每日平均产量仅仅从40万桶的水平小幅上升至50万桶。特别需要注意的是,2005年至2008年期间,从上文图表来看,美国银行业的平均利差降至历史低点甚至一度进入负区间。

但是,进入2009年之后,美联储开始推行零利率货币政策,同时美国银行大量发行资产质量不高的贷款,带动美国银行业的平均利差快速反弹,这些因素都推动全球原油价格长期维持在每桶80美元的高位之上。在当时几乎零成本的宽松融资环境中,大量能源企业借助低成本融资资金来更新生产技术,在短短五年内将美国致密油每日平均产量推升400万桶。

因此,分析师指出,美联储在金融危机爆发后推行的宽松货币政策是为了刺激通胀上升,但是结果这种低成本的融资环境导致企业过度加杠杆以及过量生产的问题。随着全球原油市场价格见顶后大幅回落,这种宽松货币政策反而带来了经济通缩的后遗症。

但是,如今随着美联储结束量化宽松周期并收紧货币政策,美国致密油生产行业可能会进入寒冬。随着美联储一步步提高基准利率, 美国银行业平均利差也开始快速收敛,全球原油价格在历史平均水平上窄幅震荡,以及美国致密油产量上升加剧全球范围内原油供应量过剩问题等因素,都对美国致密油行业发展产生较大限制,甚至或将成为引发下一轮美国经济衰退的导火索。

图注:美国国内原油产量、国内原油消耗量以及原油市场价格走势图

尽管如此,如果我们深入分析美国原油市场供需关系以及价格走势之间存在的关联性,分析师发现似乎美国原油产量对美国原油市场需求量以及原油价格涨跌不会产生任何影响。过去数十年中,有两个时间段内全球原油价格大幅上涨,同期美国国内原油需求量迅速回暖。但是在这两个时间段内,美国国内原油产量整体出现小幅下跌的迹象。其中,从1973年至1981年,全球原油市场价格涨幅高达965%,同期美国国内原油消耗量也随之攀升但此后迅速回落,但是当时美国国内原油产量累计下降6%。同时,在1998年至2008年期间,全球原油市场价格累计上涨7倍,同期美国国内原油消耗量也出现快速上涨后迅速回落的规律,但是当时美国国内原油产量累计下降20%。

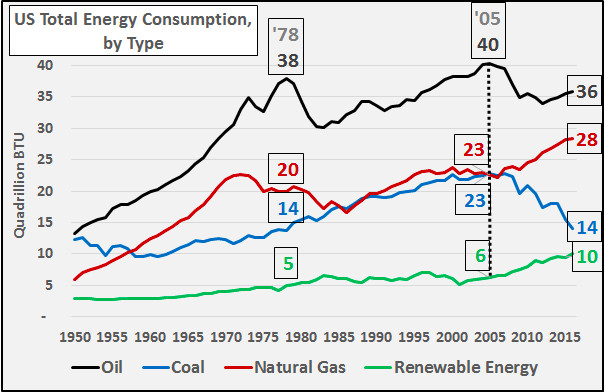

一种观点认为美国国内原油产量下降是由于煤炭和天然气等能源替代品的产量大幅上升。但是,从历史统计数据来看,从1970年至2009年长达三十年的周期内,美国化石能源的总产量基本保持不变甚至小幅下降。直到美联储推出零利率货币政策后,天然气和致密油等能源产品的产量才在宽松的融资环境中大幅上涨。

图注:美国国内化石能源产量以及化石能源消耗量历史走势图

不仅如此,从1950年以来美国消费市场的结构变化来看,煤炭消耗量占比长期呈现下降态势,而原油消耗量在美国国内能源消耗总量中占比长期走高。

图注:美国原油、煤炭、天然气与可再生能源消耗量占比走势图

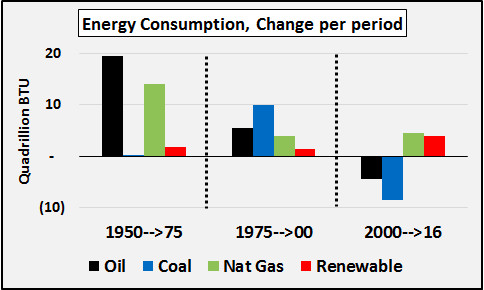

从各个能源产品在美国国内能源消耗量增长中的贡献比例来看,2000年之前美国国内原油消耗量是拉动美国能源消耗总量增速的主要驱动力。不过,从2000年之后,各个能源产量消耗量增速开始分化,天然气和可再生能源代替煤炭与原油成为推动美国能源消耗量的新催化剂。

图注:美国原油、煤炭、天然气与可再生能源消耗量不同时期内增速

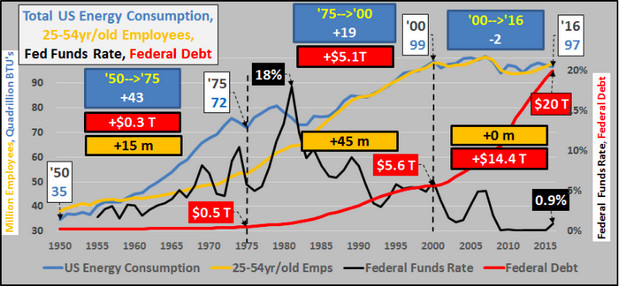

此外,分析师还研究了美国适龄劳动力人口、美国国内能源消耗量以及美联储货币政策变化之间的关系。分析师指出,作为货币政策制定部门, 美联储应当通过合理的政策来降低美国企业和个人的负债成本,以鼓励美国私人部门与公共部门整体提高能源使用率。目前来看,从2000年至2016年期间,美国适龄劳动力人口增长基本停滞,导致美国国内能源消耗总量增速也开始下降。同期美联储基金利率大幅走低,而美联储债务规模大幅上升近14.4万亿美元。

图注:美国国内能源消耗总量、美国25岁至54岁劳动力人口、美联储基金利率以及美联储债务规模走势图

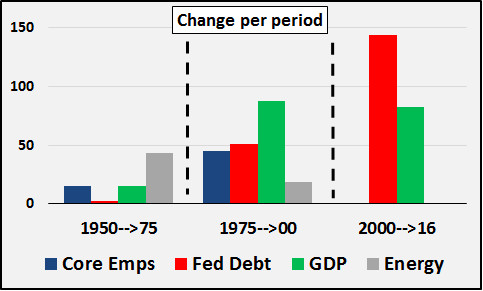

如果我们把这些经济指标与美国经济总量GDP增速放在一起来看,可以发现从2000年至2016年期间,美联储债务规模增速对美国经济增长的影响力大幅超越能源行业增长以及核心劳动力增长。

图注:美国核心劳动力、美联储债务规模、美国经济总量以及美国能源消耗量在不同时期内的增速对比

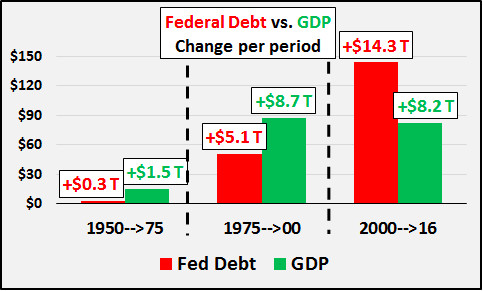

在1950年至2000年之间的50年内,美联储债务规模增速普遍落后于美国经济总量增速。但是,从2000年开始,美国经济增速已经开始落后于美联储债务规模的上升速度。

图注:美联储债务规模以及美国经济总量在不同时期内的增速对比

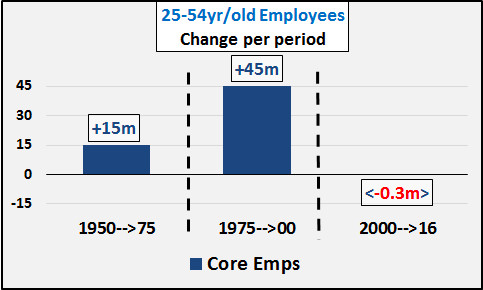

同时,从2000年开始,过去十五年内美国核心劳动力人口下降30万人,远低于过去五十年内核心劳动力增长速度。

图注:美国核心劳动力人口在不同时期内的增速

此外,由于美国核心人口总量以及核心就业人口数量增长基本停滞,美国国内能源消耗总量也开始下降。

图注:美国国内能源消耗总量在不同时期内的增速

[责任编辑:张园 PF017]

责任编辑:张园 PF017

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339