安邦举牌往事:中国版“伯克希尔哈撒韦”

2017-05-04 22:08:09

来源:市值风云

原标题:市值故事| 安邦举牌往事一、西风东渐:中国版“伯克希尔哈撒韦”上世纪九十年代,随着一种叫“互联网”的玩意儿异军突起,全球的商业生态发生了剧烈的变

原标题:市值故事| 安邦举牌往事

一、西风东渐:中国版“伯克希尔哈撒韦”

上世纪九十年代,随着一种叫“互联网”的玩意儿异军突起,全球的商业生态发生了剧烈的变化,众多因循守旧的企业在互联网浪潮中被拍在沙滩上,而那些能紧跟时代脉搏勇于创新的企业顺势崛起。这些年,在中国商界,一批又一批黑马踩着互联网的浪尖崩腾而来,创造了一个又一个商业奇迹。

自1980年我国保险业恢复以来,在很长一段时间里,保险公司主要依靠强悍的地推模式,来获取客户,赢得保费,赚点费差和死差。

随着互联网时代来临,保险公司那种传统的靠费差和死差赚钱已经变得越来越难,传统的那种保险代理人制度开始日薄西山。一些嗅觉灵敏的保险巨头正在锻造自己的投资能力,追求差异化发展,构建自己新的商业生态(当然不是那种花哨的PPT生态)。

比如这几年崛起的安邦。

保险公司最大的优势在于他们的融资成本低,这是其他金融机构无法比拟的。以伯克希尔•哈撒韦公司为例,保险业务为它带来的现金流是其现金流的主要部分,而且这些现金的成本又极低,巴菲特正是用这些成本低廉规模庞大的现金流征战四海,牛逼八方,到处捕猎优良资产,赚得盆满钵满,成就了其“股神”之名。

25万美刀1股的伯克希尔哈撒韦

所以当我国法律逐渐松绑,大的保险公司可以投资越来越多的行业和公司时,他们通过在二级市场举牌等方式投资其他企业,用金融资本撬动产业资本,走产融结合之路,从而建立起庞大的商业帝国就指日可待了。

目前的法律监管虽然仍旧严厉,但是一些优秀的保险集团,如安邦(还包括平安),正在快速崛起。

我们可以认为这些企业都在学习伯克希尔的制胜之道,毕竟走正道、学先进、师夷长技是木有错滴。

二、股市“绿林”与价值投资

说到安邦这家公司,只起哄架秧子它的背景我认为对我们自己这等穷屌丝而言毫无意义,它起码是会耽误我们学习高人的高明之处。

市值风云(ID:mvlegend)秉持只研究上市公司公开信息的“专业理念”,对一切从法定公开信息上无法确证的信息,均不做评价:在上述原则下,你会发现,安邦大手笔的资本运作全部是合规、合法的在二级市场明面上的操作。其操作有迹可循、有漫长的时间来验证收益、确认收入,完成财富增长。

这比起某些保险机构在台面之下的啸聚山林,炒炒短线,拉几个涨停板,割点韭菜,是不是要强太多?所以,格局决定量级,眼界决定命运。

安邦的成长路径,是典型的资产驱动负债模式。

啥叫“资产驱动负债”?就是通过高收益的投资项目,覆盖高收益的保险产品的成本,通过投资优质资产,获取权益类收益,分享标的资产的长期利润。

这与中国保险行业传统的注重资产配置和负债久期匹配不同,安邦走的正是伯克希尔•哈撒韦公司那个路数。

巴菲特管理的伯克希尔•哈撒韦公司就是“资产驱动负债”型的成功典范,自1970年以来,其净值年复合收益率约20.6%,剔除浮存金因素后的年复合收益率约13.7%。如果没有老巴优秀的投资能力,靠吃点费差和死差,伯克希尔•哈撒韦公司能有今天吗?怕是早就挂了。

所以,安邦用低成本的保险资金去投资,用金融资本去并购产业资本,通过金融资本撬动和产业融合的机会,从而获取良好的收益,才是现代保险公司的发展方向。而不是传统保险公司那种拿着大把资金去玩玩债券,赚点利差。这一点,在全球新经济成长模式下,值得学习。

三、举牌奇兵的举牌往事

一说到“举牌”,吃瓜群众就显得特别兴奋,一看到“举牌”就联想到股东打架,然后从股东打架联想到三五个涨停板,一说到涨停板就能咧着大嘴笑三天三夜。

其实“举牌”跟找女朋友一样,是件很正常的事情,窈窕淑女,君子好逑嘛。

但是不同的公司举牌的目的不一样,有的举牌是为了炒一把短差,就像撩妹,露水夫妻一夜情,天一亮,提着裤子就拜拜了。另一种是真爱,奔着结婚去的。老话说得好:不以结婚为目的的举牌都是耍流氓。

那安邦的举牌属于哪种呢?我们只通过上市公司公开披露信息来梳理,来用事实说话。

安邦在A股市场举牌的公司主要包括:招商银行、民生银行、金地集团、金融街、金风科技、同仁堂、欧亚集团、大商股份、万科A、中国建筑。到目前为止,安邦并没有卖出上述被举牌公司的股份,至少从持股时间上来看,不是短期投资行为,而是A股市场所急缺的价值投资行为。

笔者发现,安邦举牌的这些标的公司有一些共同的特点:

第一,这些公司都是行业内的龙头企业,

招商、民生这种金融巨头,投资价值一目了然;

万科、金地、和金融街,都是地产行业龙头企业;

同仁堂,中药行业著名老字号;

金风科技,国内最大的风力发电机组整机制造商;

欧亚集团和大商股份都是东北的商业龙头;

中国建筑就更不用说了,世界五百强,中国建筑行业老大哥。

第二,这些公司的业绩都非常优秀,现金流非常充沛。

第三,这些企业都属于传统行业。不是那些个有N个花里胡哨的热门概念的股票。

所以这些公司都是质地良好、基本面优秀的公司优质标的。这说明人家是在扎扎实实找“媳妇”,是长期的投资,而不是短期的投机。

四、案例:一带一路与中国建筑

上面我们对安邦举牌的标的进行了一个大致的分析,下面我们就来详细扯一下安邦举牌中国建筑背后的深层逻辑。

扯中国建筑之前,我们先来聊聊中国“一带一路”大战略。

我国自改革开放以来,一直遵循的是韬光养晦的策略,两耳不闻窗外事,一心一意搞经济。现而今国库日渐充盈,民生日渐富足。国内,以互联网为代表的新兴产业飞速发展,传统产业面临产能过剩,亟待转型升级;国外,全球政治、经济正在酝酿深刻变化,英国国脱欧,特朗普上台,贸易保护主义日渐抬头,而新兴经济体都处于转型升级的关键阶段,需要进一步激发域内发展活力与合作潜力。

这档口,“一带一路”浮出水面,这是一条全世界跨度最长的经济大走廊,它横贯亚欧大陆,东牵亚太,西系欧洲。他对内能促进经济转型升级,对外能投射政治影响力,可谓是“一子落而满盘活”。而中国建筑作为一家大型央企,建筑行业的龙头,理应是一带一路的排头兵(2016年中国建筑新签海外订单1124亿)。

所以从宏观大势来看,安邦举牌中国建筑,通过产融结合的途径,以实际行动支持国家“一带一路”战略,是切合时代发展趋势的,是既有利于国家,也有利于企业的双赢之举。

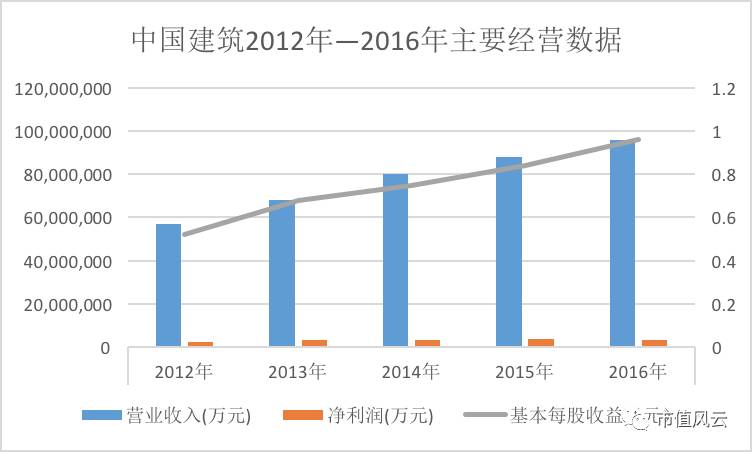

再从微观上来分析。中国建筑这种公司,一方面因为其体量庞大,另一方面由于是传统的建筑公司,没什么风骚的故事,在二级市场不怎么打眼,也不容易引起投资者的注意,但是只要你认真看下这家公司的财报,会发现这家公司的业绩非常靓丽,有图有真相:

图

这家公司刚上市时单股业绩是0.16元,到现在已经将近1元(2016年每股收益0.96元),在9年内公司业绩增长6.25倍!复合增长率超过20%,您再去按这标准,在沪深两市好好的扒拉一下,看看有多少所谓的高成长股达到这个水平或者超过他的?

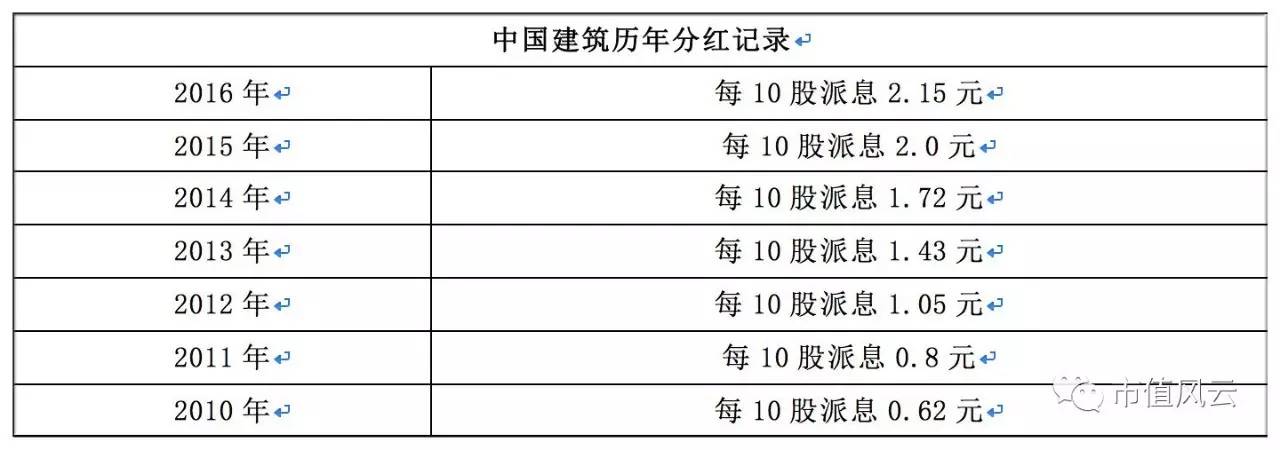

从分红来看,这家公司年年都是高现金分红,我们来看详细数据:

图

中国建筑最近五年的股利支付率都在20%以上,对于一只价格不到10元的股票,是不是很难能可贵?

再来看看他2016年的经营简报,2016年新签合同1.86万亿,土地储备7657万平方米。这是一个土地储备巨大、订单充沛(两市唯一手握万亿级别订单)、资质最为齐全的国内基建公司,每天产生1亿元的净利润,净资产将近3000亿(2016年3季度末是2868.25亿)您觉得他应该值多少钱?

再来看看中国建筑的行业地位,在2016年《财富》“世界500强”排名中,中国建筑前进至27位,在英国BrandFinanc发布的“2017年全球最有价值的工程和建设品牌25强”排行榜,中国建筑品牌价值为210.50亿美元,位列第3位。与此同时,中国建筑依然保持着行业内全球最高的信用评级。

安邦举牌的时候,中国建筑股价在8-9元之间,市值在2400—2700亿之间。这么一家体量巨大、订单充盈、盈利能力强悍、高分红且成长性兼备、现金流充沛、信用评级优秀的公司,算不算白富美?对于安邦这种手握巨资眼光毒辣的公司来说,有美姬如此,又何乐而不举呢?呵呵。

所以,不管是从宏观还是微观两个方面来看,安邦举牌中国建筑都是明智之举。

五、海外雄兵—安邦的海外投资案例

在“中国制造”席卷全球之后,在我们的互联网产业日渐羽翼丰满之际,作为世界第二大经济体,中国的金融行业,也理所应当出现几个能攻城拔寨的奇兵。

随着我国一带一路战略的推进,不少商业巨头纷纷扬帆出海,拓展自己的商业版图,安邦就是其中的佼佼者。

2014年,安邦集团以19.5亿美元价格收购纽约华尔道夫酒店;

此外,全资收购比利时久负盛名的保险公司FIDEA以及德尔塔•劳埃德银行;

2015年,安邦保险以14亿欧元全资收购了荷兰VIVAT保险公司,并收购了韩国东洋人寿和以16亿美元收购美国信保人寿公司等;

前不久,安邦同意接手黑石旗下地产投资信托企业Strategic Hotels & Resorts Inc.集团,交易价约为65亿美元。

安邦在海外的一连串大手笔投资,引起了国内外媒体阵阵热议,却总是议不到点上去。今天,笔者就从纯投资角度,也来给大家掰扯掰扯。

这几年,随着中国经济的崛起,一些行业巨头出海投资已经屡见不鲜了。就拿保险行业来说,安邦也不是第一个吃螃蟹的。

2014年6月,中国人寿和卡塔尔控股公司以总价7.95亿英镑(约84亿元人民币),收购伦敦金丝雀码头10 Upper Bank Street大楼。在交易完成后,中国人寿将持有10 Upper Bank Street大楼70%股权,卡塔尔控股将持有20%股权。2013年7月,平安保险2.6亿英镑买下伦敦劳合社大楼。

1、华尔道夫

先来扯安邦收购华尔道夫这事儿。有些人单纯从表面上算账,觉得这个酒店单个房间的收购均价老贵了。真的贵吗?

我掰着手指头给你算哈:这个酒店共1400多个房间,16.3万平方米的面积,19.5亿美金的投资约合每个平方米7.3万人民币,这个项目获得的是终身产权,每平米只有七万元人民币!贵吗老乡?侬就不知道北京上海现在的房价吗?中国北京金融街拍卖地价每平米十万块,40年的使用权!您去比较一下哪个划算?

所以,从资产配置上说,优质商业地产都是高保值的投资品种,海外商业地产相比国内价值稳定,收益更高,曼哈顿是全球几大首选地,华尔道夫又是个中翘楚。这种珍稀的白金级投资品种,不知道有多少人留着哈喇子瞪着眼,想把它弄到碗里来。

2、荷兰VIVAT保险公司

再来说荷兰VIVAT保险公司,这本来是个亏货,自2015年被安邦全资收购以来,这家荷兰老牌保险公司迅速焕发生机,扭亏为盈,重新回到市场最前端。

根据VIVAT保险发布的2016年度财报,期内该公司实现净利润1.59亿欧元,同比上升约50%。在新欧盟偿付能力(Solvency II)标准下,VIVAT的偿付能力充足率由2015年末的161%上升至2016年末的175%,处在行业领先水平。

3、韩国东洋人寿

说了欧洲大鼻子,再来说韩国思密达。

2015年2月,安邦收购了韩国东洋人寿,这个思密达2016年保费收入达到6.7万亿韩元,同比增长逾57%,在韩国保险市场上增速排名第一。同时,实现净利润2297亿韩元,创成立以来的最佳业绩,牛掰吧?

连林毅夫先生都忍不住夸赞:“韩国的保险市场也是竞争非常激烈的,安邦收购的东洋人寿也取得了很好的成绩,这些都说明我们中国的企业在管理上有其过人之处,是中国管理智慧的体现。我很敬佩安邦在国际成熟市场取得的业绩和表现出的出色的管理能力。”

结束语

大国崛起,必然伴随着商界巨头的崛起,它们是中国经济的中坚力量,也是为国征战的马前卒。

笔者相信,随着新商业时代的来临,以安邦为代表的这批有着出色的管理能力,同时具备创新和开拓精神的公司,才能在时代大潮中乘风破浪,勇立潮头。

在中国经济腾飞三十年之后,这些羽翼渐丰的中国商业巨子,也将纷纷走出国门,成为一带一路战略的践行者和推动者。

复盘大师【fupan588】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

股市早报,投资前瞻,涨停预测,牛股捕捉,尽在微信号【凤凰证券】或者【ifengstock】

[责任编辑:荣辛 PF049]

责任编辑:荣辛 PF049

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339