中信建投:债券通,究竟有多美?

2017-05-25 07:54:10

来源:凤凰财经综合

来源:文涛宏观债券研究;作者:中信建投黄文涛、郑凌怡投资要点:海外投资者对内地债券市场需求仍较疲弱。中国债券市场开放取得了明显的成果,债券市场开放度提升带来了境外资金持续涌入。但海外投资者对内地债券市

来源:文涛宏观债券研究;作者:中信建投黄文涛、郑凌怡

投资要点:

海外投资者对内地债券市场需求仍较疲弱。中国债券市场开放取得了明显的成果,债券市场开放度提升带来了境外资金持续涌入。但海外投资者对内地债券市场需求仍较疲弱。银行间债券市场不完全开放以及对央行资本管制的忧虑仍然抑制海外投资者情绪。债券通开辟了新的投资渠道,但央行仍然希望以长线投资为主,此前银行间市场对境外机构投资者的投资和交易约束可能可能继续沿用,交易型机构可能进入动力不足。此外,在美联储年内三次加息预期以及缩表预期影响下,人民币贬值预期应该说尚未完全过去,央行资本管制措施的变化可能导致境外投资者难以快速收回本金或者兑现预期收益,另一方面汇率的潜在损失也降低了国内债券的优越性。

债券通北向交易长期意义重于短期影响。债券通北向交易开通后,海外投资者进入国内债券市场投资更为便利,也扩大了人民币回流渠道。但从目前情况来看,债券通实施长期意义重于短期影响,短期内债券通北向交易实施带来的资金流入可能有限。

香港债券市场仍较薄弱,房地产和人民币债券有较高利差。相较于香港股票市场,香港的债券市场发展相对滞后和薄弱。香港信用债市场缺少行业信用债收益率基准,市场活跃公司债主要集中于银行、房地产、非银金融机构、公用事业等领域。整体来看,银行、公用事业类债券收益率最低,房地产行业相对高些。此外,对于非人民币债券,人民币汇率贬值部分抵消了低利率的影响,因此整体来看,人民币债券收益率整体高于整体行业收益率水平。

债券通南向交易关注价值洼地挖掘。债券通南向交易开通带来的潜在交易机会主要反映在两方面:一是国内投资者可以直接投资美元或者港元债券,获取美元升值的收益;二是投资离岸人民币债券市场,挖掘利差收益。

正文

继两会期间李克强总理提出今年试行债券通之后,5月16日央行发布公告正式宣布展开香港与内地债券市场互联互通合作,并确立了先北后南的实施路线。债券通是国内资本市场开放进一步开放,人民币国际化继续推进的重要举措。对于国内机构投资者而言,较为关心的话题,一方面是债券通北向开通后,国内债券市场会迎来多大的资金流入,以及增量资金配置的偏好;另一方面是未来债券通南向开通后,国内投资者进入香港债券市场的途径更宽,如何挖掘香港债券市场投资机会。

回答上述问题,一方面需要首先了解当前国内债券市场开放的政策和效果,尽管债券通姗姗来迟,但是银行间债券市场开放早已进行,此前债市开放的情况以及效果给了我们分析海外资金偏好的依据;另一方面把握香港债券市场投资机会,还需要对香港债券市场以及货币政策有深入了解。在最后,我们能够得到对债券通实施影响的初步判断。

总的来看,我们认为债券通更多是着眼于长期的政策,债券通北向的开通短期内带来的资金流入是有限的,而南向开通后,由于香港汇率盯住美元,香港债券市场直接受美联储加息和缩表的影响,需关注利率风险,美元债以及离岸人民币债券对境内机构投资者仍存在吸引力。

一、国内债券市场开放的进程果

1.1银行间债券市场开放进程

国内银行间债券市场经历了一个逐步开放的过程,随着开放程度逐步提高,银行间债券市场参与主体逐渐增多,截止目前,已经有473家境外机构参与到中国银行间债券市场中来,持有债券规模也达到8000亿左右。从境外机构参与的角度,较为重要的银行间债券市场开放有以下三次:

三类机构准入。2010年人民银行公布了《中国人民银行关于境外人民币清算行等三类机构运用人民币投资银行间债券市场试点有关事宜的通知》(银发2010[217]号),开展境外中央银行或货币当局(境外央行),香港、澳门地区人民币业务清算行(港澳人民币清算行),跨境贸易人民币结算境外参加银行(境外参加银行)运用人民币投资银行间债券市场的试点,启动了中国银行间债券市场开放进程。

QFII和RQFII准入。2013年3月央行和证监会先后印发了《中国人民银行关于合格境外机构投资者投资银行间债券市场有关事项的通知》(银发2013[69]号)、《人民币合格境外机构投资者境内证券投资试点办法》(证监会令第90号)允许允许QFII和RQFII进入中国银行间债券市场。

境外机构投资者准入。2016年2月人民银行发布《关于进一步做好境外机构投资者投资银行间债券市场有关事项》(银发2016[3]号),鼓励境外机构投资者作为中长期投资者投资银行间债券市场。其中境外机构投资者范围明确定义为在中华人民共和国境外依法注册成立的商业银行、保险公司、证券公司、基金管理公司及其他资产管理机构等各类金融机构及其产品,以及养老基金、慈善基金、捐赠基金等中国人民银行认可的其他中长期机构投资者,从而囊括了绝大多数境外金融机构和机构投资者。

此外,伴随着银行间境外投资机构的增加,上述机构允许开展的业务业主不扩大,最初三类机构仅允许开展先前交易,且存在额度限制,而目前境外机构投资者允许现券以及基于套期保值需求开展债券借贷、债券远期、远期利率协议及利率互换等交易,其中现券交易不再有额度限制。此外,境外央行类机构(境外央行和货币当局、国际金融组织、主权财富基金)可进入银行间外汇市场开展外汇交易,境外人民币业务清算行和参加行还可在银行间债券市场开展债券回购交易。根据央行的披露,未来也将根据市场发展情况,适时允许其他境外机构投资者开展债券回购交易。

1.21.2国内债券市场开放的效果

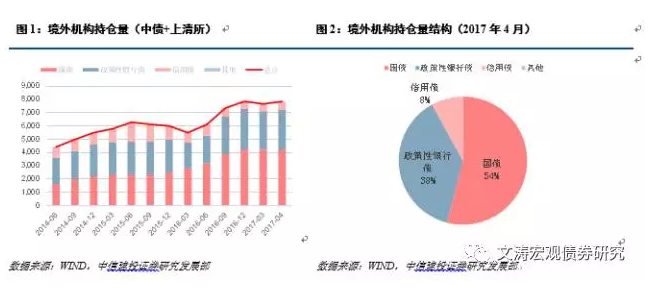

中国债券市场开放取得了明显的成果,根据中债和上清所托管数据,截止至2017年4月,二者托管的债券存量规模达到7843.89亿元,较2014年二季度规模增长了77.7%,整体来看,债券市场开放度增强带来了境外资金持续涌入。但这种势头遭遇了两次挫折,2015年三季度到2016年1季度境外机构持仓量出现了短期的下滑,此外2017年一季度境外机构持仓量也有所回落。4月份境外机构持仓量较3月份有所反弹,但是仍低于2016年末的水平。

从境外机构持仓结构来看,2017年4月,国债占比达到54%,政策性银行债占比达到38%,信用债(包括同业存单)占比约8%,利率债是绝对的投资主体。境外机构持有国债规模在2015年四季度开始出现了大幅的扩张,推测可能与2015四季度人民币纳入SDR货币篮子有关。而信用债持有规模字2015年二季度达到高峰之后,出现了持续的回落,反映出境外机构对信用债的投资需求在下滑之中。

资料图

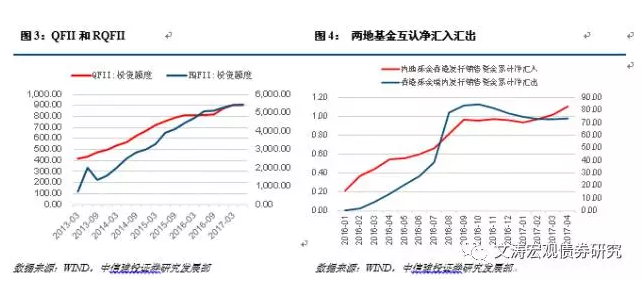

QFII和RQFII的数据能够更好的反映机构投资者的情况。2013年以来,QFII和RQFII维持着块扩张态势,截止至2017年4月,QFII和RQFII额度分别达到了907.64亿美元和5420.04亿元。尽管如此,QFII和RQFII仍存在使用率偏低的问题,2015年7月QFII额度从800亿美元扩大到1500亿美元,RQFII试点从香港扩展到新加坡、伦敦等13国家或地区,投资总额度合计9700亿元人民币,但即使到目前(2017年4月), QFII和RQFII额度使用率仅达到60.51%和55.88%。

在资产选择上,海外投资者对权益资产的选择远高于债券。根据香港金融发展局发布《有关内地与香港债券市场交易互联互通机制‘债券通’的建议》(以后坚持《建议》)反应的情况,“截止2014年底,在QFII所有投资组合中,仅有一成投资于内地的债券市场。截至2016年3月底,香港证监会批准了65只非上市的RQFII基金,和25只交易所买卖基金(ETF),其中只有4只是完全投资于内地债券的ETF。”此外,投资于内地债券市场的4只RQFII的ETF基金还存在交易量过低的问题。

QFII和RQFII反映出海外投资者对北上交易并不积极,并且对债券市场投资需求更为疲弱。两地基金互认也反映了这种情况,2015年7月开展的中港基金互认安排,截止至2017年4月,内地基金香港发型累计汇入仅1.93亿元,累计净汇入1.11亿元。并且根据香港金融发展局《建议》的数据,“截止至2016年6月底,在基金互认安排下的37只获批的内地基金当中,只有三分之一有投资于内地债券市场,而只有4只是净债券基金。”

资料图

海外投资者对内地债券市场需求疲弱的原因来自多方面因素。首先,银行间市场开放程度仍然有限,是约束境外投资者进入的主要因素。当前银行间市场准入问题基本得到解决,但由于央行更鼓励做长线投资,对境外投资者债券投资和交易仍然存在限制,境外机构投资者以资产配置需求为主的央行类机构和中长期投资者为主。其次,美元走强带来人民币贬值压力,2015年和2016年人民币贬值幅度分别达到4.67%和7.02%,这也使得国内债券高收益率优势难以发挥出来。

1.3债券通主要议题

债券通由港交所在2016年1月的2016-2018年战略规划中首次提出,目前债券通北向交易轮廓趋于清晰,债券通北向交易取消额度限制,并且引入做市商交易制度,市场普遍预期债券通北向交易可能在7月份实施。在国内银行间债券市场已经对绝大多数债券投资者开放的情况下,对机构投资者而言,债券通实施意味着不再需要在境内开立投资账户,降低了交易成本,此外,债券通也为个人投资者开辟了直接投资渠道。

由于国内银行间市场个人投资者有最低财务要求以及两年投资经验,而香港债券市场个人投资者只受到债券品种发售对象约束,界定债券通个人投资者标准也是需要考虑的议题。

在国内资本账户尚未完全开放的前提下,债券通南向交易的核心议题在于如何在债券通制度下实现跨境资金活动的记录和追查,避免债券通成为国内资本流出的渠道。从沪港通的经验来看,投资者通过交易所账户,全部交易活动记录在沪港通的系统之内,便于追踪,国内投资者结束交易后后,资金也将汇返内地的资金账户,避免了资金流出境外用于其他用途。但在人民币贬值压力仍然存在情况下,为缓解资金流出压力,债券通难下交易将大概率存在额度约束。

二、香港债券市场概况

相较于香港股票市场,香港的债券市场发展相对滞后和薄弱。根据CEIC数据,截止至2015年底,未偿还港元债务工具余额达到1.52万亿港元,占GDP比重达到63%,而同期香港主板市值达到24.43万亿,远超过债券余额。

资料图

2.1港元债券发债主体

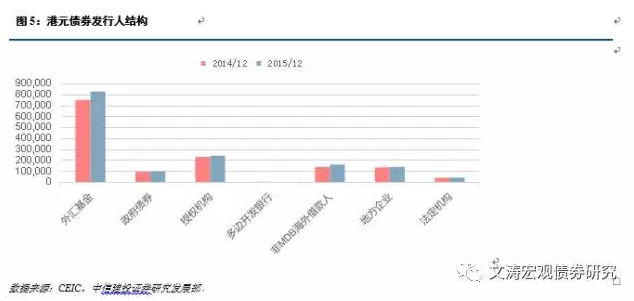

尽管债券市场规模并不大,但债券市场高度开放性也带来发债主体的多样性。港元债券发债主体包括外汇基金(即香港金融管理局),授权机构(银行及存款类公司),香港政府持有公司、法定组织以及私营企业等。此外,境外发债主体主要包括多边发展银行和海外非多边发展银行,以及境外金融机构和企业等。

外汇基金。香港外汇基金是香港政府的财政储备,用以支持港元汇率稳定。香港外汇基金设立於1935年, 1990年3月香港政府首次发行外汇基金票据(1年及以内),1993年推出更长期限的外汇基金债券(1年以上)。由于香港政府一向奉行审慎的财政政策,外汇基金票据和债券发行的目的,不是为了弥补财政赤字,二是加强货币市场操作,促进债券市场的发展,进而巩固香港的货币发行局制度。外汇基金票据及债券在一级和二级市场上交易活跃,同时为港元债券确立了基准收益率曲线。截止至2017年2月,外汇基金票据和债券未偿还余额为9641.8亿港元(2015年12月规模为8284.21亿港元)。

资料图

授权机构。授权机构是港元债券第二大供给方。香港实行三级银行发牌制度,分为银行、有限制牌照银行及接受存款公司。授权机构是指按照《银行业条例》获认可经营接受存款业务的机构,由香港金管局负责监管,截止至2015年12月,授权机构债券存量规模为2426.93亿港元。

多边发展银行(MDB)和海外非多边发展银行。多边发展银行是指一些为发展中国家的经济和社会发展活动提供资金援助和专业咨询的机构。多边发展银行一般是指世界银行集团和四大地区性开发银行:非洲开发银行、亚洲开发银行、欧洲复兴开发银行和泛美开发银行。多边发展银行和海外非多边发展银行也是香港重要的债券发行方,截止至2015年12月,多边发展银行和海外非多边发展银行债券存量规模为1674.34亿元。

香港市场化机构和企业。包括法定机构(香港地铁、九广铁路公司和香港机场管理局等)、香港按揭有限公司以及私营企业等。这些半官方机构和私营企业的管理及营运采取了商业化的原则,发债主要考虑本身发展的商业需要。

此外,香港债券市场还包括海外政府、金融机构和企业。其中,大陆金融债券和公司债券构成了离岸人民币债券市场。

2.1CMU托管结构

目前,香港债券市场债券没有规定统一的债券托管机构,目前主要通过香港金管局下债务工具中央结算系统(CMU)负责统一托管和低风险结算服务,在港交所上市的的公司债,亦可通过港交所CCASS实现托管和结算。CMU托管和结算的债券包括港元债券、人民币债券、美元债券以及其他外国债券。

从CMU发布的数据来看,港元债券一直处于稳步上升态势,截止至2017年2月,港元债券占比达到46.09%,是最大的存量品种。由于人民币跨境结算业务以及人民币国际化的推进,以及2011年房地产政策调控导致大量房企赴港发债,香港人民币债券得到快速发展,2014年5月占比最高到达54.31%,之后随着人民币贬值预期增强,以及国内债券收益率大幅下降,海外发行优势不再,香港人民币债券存量规模迅速逐步回落。截止至2017年2月,CMU托管的人民币债券余额为2616.91亿人民币(按汇率折算约2962.99亿港元),较2014年高点已近乎腰斩。美元债券方面,截止至2017年2月,香港债券市场美元债券存量达到229.14亿美元(按汇率折算约1778.78亿港元),占比19.65%,托管量稳步上升中。

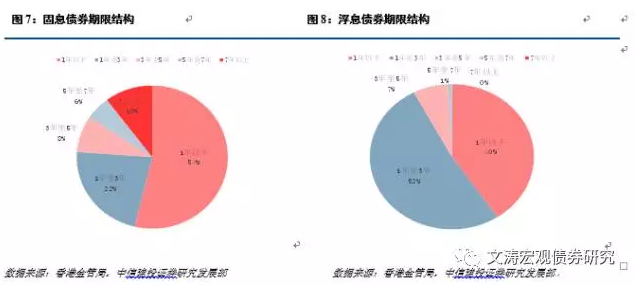

从CMU托管债券的期限结构来看,中短期品种为主,固息债券中,1年以内债券品种占比高达54%,3年以内债券占比达到76%;浮息债券中,1年以内品种占比达到40%,1-3年品种占比52%。

资料图

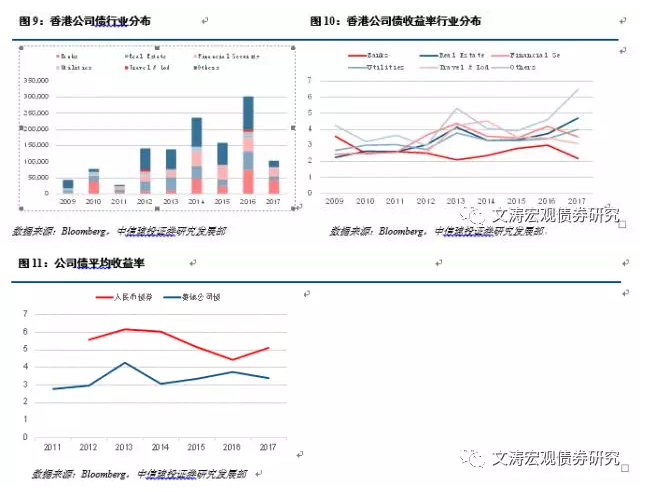

1.3香港公司债结构

香港信用债市场缺少行业信用债收益率基准,这里采用彭博BVal买价收益率作为到期收益率衡量。根据彭博数据,目前香港市场存在1498只活跃公司债,主要集中于银行、房地产、非银金融机构、公用事业等领域。整体来看,银行、公用事业类债券收益率最低,房地产行业相对高些。此外,对于非人民币债券,人民币汇率贬值部分抵消了低利率的影响,因此整体来看,人民币债券收益率整体高于整体行业收益率水平。

资料图

三、债券通下投资机会

债券通是国内资金市场进一步开放,人民币国际化推进的重要举措。而从投资的角度来看,债券通北向交易可能引来多少资金流入,债券通南向交易开通后能够带来怎样的机会,是投资者最关心的话题。

3.1北向:长期意义重于短期影响

债券通北向交易开通后,海外投资者进入国内债券市场投资更为便利,也扩大了人民币回流渠道。但从目前情况来看,债券通实施长期意义重于短期影响,短期内债券通北向交易实施带来的资金流入可能有限。

首先,此前抑制海境外资者投资内地债券的因素并没有发生根本改变。银行间债券市场不完全开放以及对央行资本管制的忧虑仍然抑制海外投资者情绪。债券通开辟了新的投资渠道,但央行仍然希望以长线投资为主,此前银行间市场对境外机构投资者的投资和交易约束可能可能继续沿用,交易型机构可能进入动力不足。此外,在美联储年内三次加息预期以及缩表预期影响下,人民币贬值预期应该说尚未完全过去,央行资本管制措施的变化可能导致境外投资者难以快速收回本金或者兑现预期收益,另一方面汇率的潜在损失也降低了国内债券的优越性。

其次,与股票市场散户为主不同,债券市场天然属于机构投资者,在配置型机构投资者已经进入的情况下,机构投资者边际贡献下降,而个人投资者难以影响全局。

因此,债券通北向交易开通短期内带来大量外部资金涌入的概率并不大,当前境外投资者投资国内债券比重不足2%,远低于美、日等发达国家。后续随着债券市场进一步放开,外部资金持续涌入仍然可期,但长期来看不可忽视。此外,债券通实施加速了国内债券市场开放进程,加大了中国纳入国际债券指数的概率。3月花旗银行宣布将把中国债券纳入部分指数,此前摩根大通已经表态有意将人民币债券纳入其全球新兴市场债券指数。目前国际三大债券指数为花旗全球国债指数(Citi WGBI)、摩根大通国债-新兴市场指数(JPM GBI-EM)以及巴克莱资本债券综合指数,一旦中国债券纳入,将带来追随债券指数的基金大量的配置需求。

3.2南向:挖掘价值洼地

债券通南向交易开通时间更晚,基于我们前面对香港债券市场的理解,我们认为,债券通南向交易开通带来的潜在交易机会主要反映在两方面:一是国内投资者可以直接投资美元或者港元债券,获取美元升值的收益;二是投资离岸人民币债券市场,挖掘利差收益。

香港采取联系汇率制度,严格盯住美元,因此货币政策跟随美国美联储货币政策。以1年期香港外汇基金票均利率为例,其走势与美国1年期国债利率基本一致,并且收益率数值也非常接近。与国内债券相比,香港债券收益率处于较低水平,中国与香港10年期政府债券收益率利差也尤为明显,2016年二者利差均值在160BP左右。从这一角度来看,港元或美元债核心价值仍然是汇率。但需要注意的是,在美联储加息和缩表预期下,投资者需要承担较大的利率风险。

资料图

信用债方面,由于香港缺乏评级机构(引入外部评级为主),多数公司债券缺少评级,公司债收益率之间存在较大分化。国内债券投资者投资境外人民币债券,对汇率敏感性相对较低,人民币高收益债券有望成为价值洼地。2017年人民币债券以及香港房地产债券收益率均处于上升势头,加上随着国内房地产调控措施再升级,房地产企业海外债务融资需求上升,根据彭博社统计的数据,2017年以来国内房企共成功发行海外债券13只,累计金额达到46.4亿美元。从目前数据来看,人民币房地产债平均收益率在5.219%,并且行业内收益率分化明显,高收益房地产债并不罕见,可以适当挖掘。

资料图

[责任编辑:李愿 PF015]

责任编辑:李愿 PF015

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339