原标题:白马醉酒!漂亮50连跌3日,历次抱团行情最终走多远?

如果说业绩持续增长是漂亮50一时风头无两的基本支撑因素,那么抱团取暖恐怕才是最直接原因,但,如果机构不再抱团了呢?毕竟这并非没有先例!

1漂亮50的确非常“漂亮” 年内表现远超大盘!

昨日上证50指数创年内最大跌幅,今日该指数再跌0.62%,至此,该指数已连续3个交易日下跌,值得注意的是,该指数被广泛视为目前A股漂亮50行情的代表性指数。

自2016年以来,绩优股表现明显强于大盘,更强于其他中小盘股,这种现象在今年初以来表现得更为突出,使得市场出现漂亮50行情一说。与之相对的是,多数股票在此期间萎靡不振,甚至出现下跌,亦被市场形象地称作“要你命3000”。

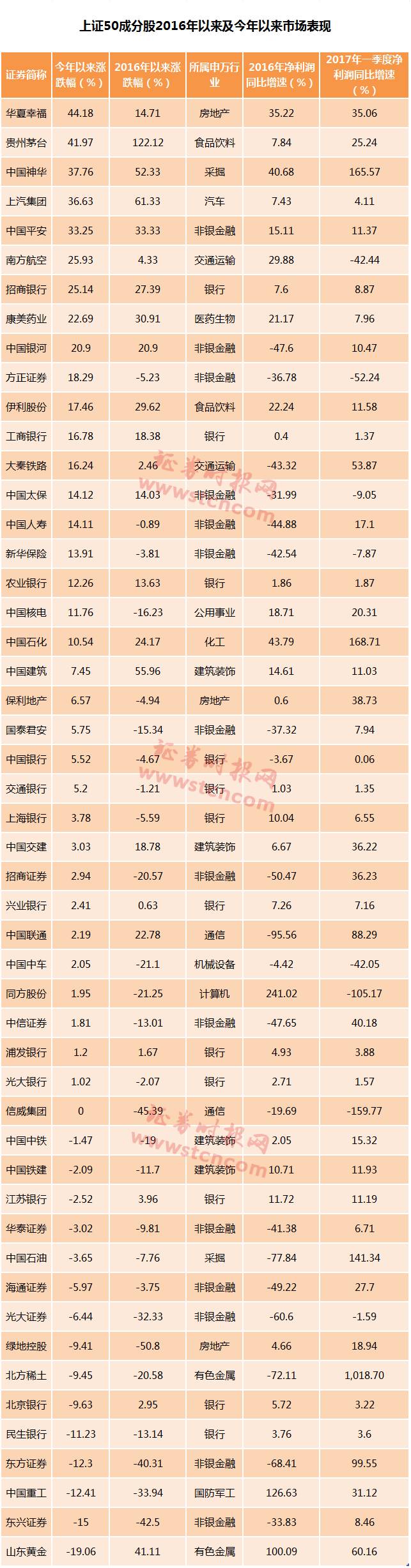

据记者统计,即便这两天出现下跌,上证50成分股中的多数股票不论是2016年以来的表现,还是今年以来的表现,整体都远远跑赢大盘。

实际上,将上证50成分股全部都视为白马股不太恰当,毕竟这其中还包括很多非银金融、化工、采掘等周期性行业股票,如果只看家用电器、食品饮料、医药生物、汽车等消费类行业的股票,上述表现差异更为明显。把这些股票视为当前市场追捧的白马股或许更为恰当。

与之相对的是,大盘指数年内整体低迷:上证指数年内仅涨0.93%,中小板指年内小涨3.89%,创业板指数年内更是下跌7.43%,相当数量的股票甚至一度出现连续下跌,被市场戏谑为“要你命3000”。

白马股独自大涨有深意 最直接原因或为抱团取暖!

分析上述数据,可发现这些白马股绝大多数近年来都有不错的业绩表现,这或许是决定相关股票价格能够明显上涨的价值基础。

对于白马股独自强劲上涨的原因,市场也给出多种解读。

易迪投资执行董事徐林书指出,目前中国经济的背景和美国漂亮50时期十分相似,当大家找不到Beta的方向时,同时又面临持有现金不断贬值风险,这时候将手上的现金买入各行各业的龙头公司,是一种最安全的做法。

自2016年中期以来,以白酒、家电、医药、汽车、保险等为代表的白马股持续领涨。对比美股历史,上世纪70年代初,美国市场上投资者回归“内在价值投资”,一批优质成长大盘股备受投资者追捧,创造了1968年-1973年高超额收益率的繁荣时期,被称为“漂亮50”。平均市盈率50多倍,(大市值股票市场会给予流动性溢价,中国A股则相反:小市值股票溢价明显偏高),超出标普500水平一倍有余。

中国版“漂亮50”浮出水面,市场转向价值投资风格。除了受时代经济背景影响,其次是A股市场投资者结构的优化,市场机构化趋势已经开始逐步显现,这将深刻影响市场的投资交易风格,投资更加理性,更加注重公司的长期业绩回报,资金越来越向优质股集中。

第三是新股发行速度加快,监管层屡出重拳,打击市场乱象,严控市场风险;第四也和沪港通、深港通有关。

不过,细心的投资者可能会发现,白马股之所以谓之白马股,主要还是因其业绩的增长并非一时,其之前数年也多处于增长状态,那为何之前白马股没有如此强势的表现,只是去年和今年才成为市场的亮点呢?这就不得不说说基金等机构的抱团取暖行为。

基金等机构的抱团取暖带来的直接影响是白马股的独自上涨,而市场效应引来散户的跟风,进一步加大白马股的涨幅。

3白马股行情有没有终点?何时结束抱团取暖?

以白马股为代表的漂亮50行情会一直延续下去吗?这恐怕是很多人心里想问的一个问题。

事实上,历史案例表明,以白马股独自上涨为特征的漂亮50行情并非没有终点,当其涨幅大大超过其基本面的提升,或者有其他外部冲击,或是有其他新的市场热点出现时,都有可能成为漂亮50行情终结之时。

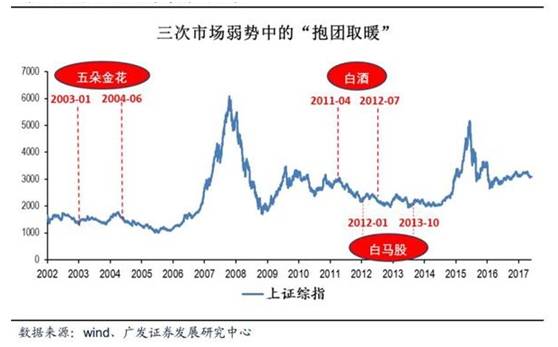

根据广发证券的研究,除本次外,A股历史上也曾出现过三次明显的抱团取暖行情,包括2003年~2004年的“五朵金花”行情、2011年~2012年的白酒行情、2012年~2013年的白马股行情。

广发证券指出,三次弱市中被抱团的品种,都有中长期的逻辑支撑,符合A股投资者看长做短的交易心态。不过此后抱团取暖的瓦解同样令人深思。

在2003年~2004年的“五朵金花”行情中,政府收紧对冲经济过热趋势,产能加速投放行业毛利率下滑,“五朵金花”的高成长性预期被打破。

2011年~2012年的白酒行情中,则是2012年反腐力度加大和塑化剂风波等利空事件,使得投资者对白酒的预期由乐观转向悲观。

2012年~2013年的白马股行情终结,则是因2013年下半年部分白马股出现负面新闻引起股价调整,且部分个股盈利低于预期,使投资者对“白马股”高成长的盈利持续性产生怀疑所致。

那本轮白马股为代表的漂亮50行情何时终结?

有分析认为当白马股出现明显的估值泡沫之时,可能就是本轮白马股行情终结之时,而市场不确定性预期的降低,以及新的市场热点出现也会降低白马股的吸引力,促成白马股行情的终结。

4茅台虽好,可不要“贪杯”噢

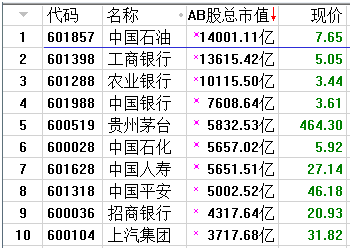

截至今日收盘,贵州茅台(600519)总市值5832亿元,排在A股总市值排行榜的第五位,前四位分别是中国石油、工商银行、农业银行和中国银行,其市值超过了中国石化、中国人寿、中国平安、招商银行和上汽集团。

同时,茅台也是全球市值最高的酒企,全球市值第二高酒企是帝亚吉欧,其最新市值是5100亿元左右,这是一家分别在纽约和伦敦交易所上市的世界五百强公司,也是全球最大的洋酒公司,水井坊(600779)的大股东,占据了全球30%以上的洋酒市场份额,旗下拥有尊尼获加、温莎、百利、摩根船长等品牌。

此外,茅台市值不仅超过世界酒王帝亚吉欧,还超过3个万科A、超过所有煤炭企业市值之和、超过A股最大的10家药企市值之和、超过A股除五粮液外的其余29家上市酒企之和、超过贵州GDP一半……

茅台是好公司已达成共识,但值不值这么高的市值,股价是否存在泡沫,争议非常大。以券商为代表的卖方机构极力唱多,近6个月,乐观的分析师们发出的买入或增持评级报告达到90多份,近一个月,包括天风证券、中金公司、国泰君安证券、中信证券等机构纷纷上调贵州茅台目标价。其中,中金公司将贵州茅台目标价上调至613元/股,天风证券则上调至615元/股。

和券商不同的是,私募圈的观点似乎要谨慎一些。邑品投资董事长杨剑鑫旗帜鲜明地看空茅台,认为其股价五年之内会见到200元甚至更低的价格,知名私募吴国平认为茅台为代表的白马股会迎来调整。但斌则是连续唱多,一个亿赌茅台股价会到600元。“你等一千年、一万年,也看不到茅台崩盘的时刻!”

徐林书表示,目前贵州茅台与帝亚吉欧市值都是800多亿美元,PE估值30倍左右也差不多,说明用世界的眼光看估值还是合理的。未来走向主要还是看成长。一年多来,表现良好的大白马股大多数属于稳定增长型公司,这类公司盈利如果保持年均增长10%~20%甚至更好,同时PEG指标(市盈率增长率:市盈率/净利润增长率)小于2,估值就是合理的。他认为,大市值的好公司应该给予流动性溢价,A股的格局正在发生变化。

如果说我们在A股难以找到和茅台类似的标的,不妨和港股上市的腾讯作个对比。

贵州茅台堪称A股最暴利的上市公司,2016年全年,贵州茅台营业总收入401.55亿元,同比增长20.06%;归属于母公司的净利润167.18亿元,同比增长7.84%。

腾讯则是全球最赚钱的游戏公司。2016年全年,腾讯总营收1519.38亿元(约合219.03亿美元),同比增长48%;净利润410.95亿元,同比增长43%。

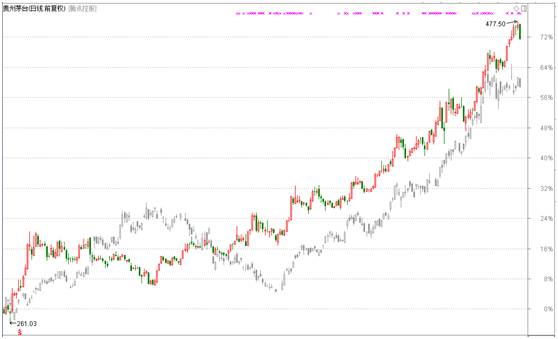

从业绩上来看,腾讯的增长势头更好一些。从走势上看,两只个股都是长牛走势,但从今年的涨速来看,茅台却一直高于腾讯。

茅台虽好,可不要“贪杯”噢。

PS:白马股由于有连续业绩增长支撑,自有其长期价值所在,只不过任何将长期逻辑用短期的炒作来实现,都会催生泡沫,而泡沫终会有破灭的那天。