A股“任性”停牌不太好:38股停牌已超100个交易日

2017-06-24 07:04:54

来源:中国证券网

A股仍需努力:“任性”停牌不太好38股停牌已超100个交易日今天,A股停牌率为7.77%,MSCI指数中其他市场平均仅0.2%。股票停牌情况的不断改善,是今年明晟公司决定将A股

A股仍需努力:“任性”停牌不太好38股停牌已超100个交易日

今天,A股停牌率为7.77%,MSCI指数中其他市场平均仅0.2%。

股票停牌情况的不断改善,是今年明晟公司决定将A股纳入MSCI的重要原因之一,不过明晟公司也指出,A股的停牌数量与国际上其它市场相比仍处异常高位。

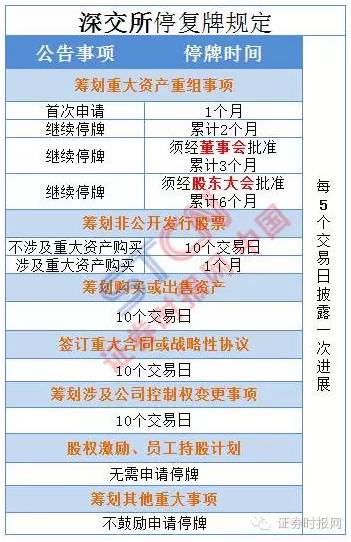

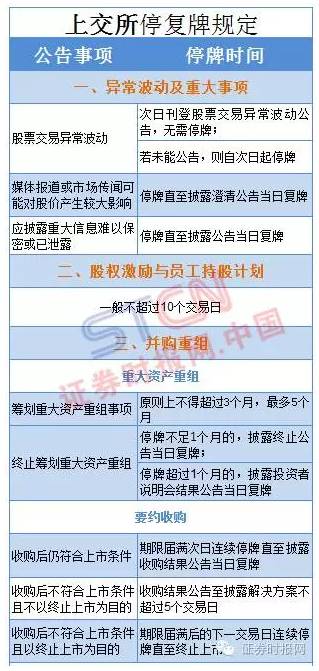

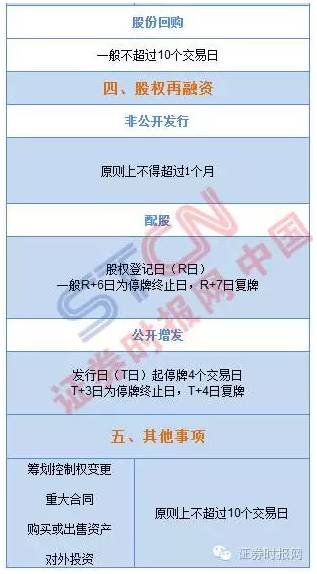

实际上,去年5月,针对A股上市公司“任性”停牌乱象,上交所、深交所分别发布《上市公司筹划重大事项停复牌业务指引》和《上市公司停复牌业务备忘录》,加强了对上市公司停复牌的监管。

更早的2015年股灾期间,面对股价的连续下跌,上市公司将停牌视为躲避股价下跌的手段,纷纷申请停牌,A股一度出现千股停牌的奇观,停牌公司数量一度占到上市公司的一半以上,大量公司停牌导致市场失衡,股票指数失真。

去年停牌新规实施后A股停牌率显著降低但仍处于高位

时报君(微信ID:wwwstcncom)对2016年5月27日停复牌新规前后A股市场停牌情况做了相关统计。统计发现,自交易所停复牌新规实施后,A股停牌公司数量已出现下降,考虑到期间A股公司扩容数量超过400家,上市公司停牌率(注:停牌公司数量占A股上市公司总数的比例)下降更为明显。

统计数据显示,截至今日收盘,A股市场最新停牌股票数量为254只,停牌率为7.77%。而在新规实施前的2016年5月27日,A股停牌股票数量尚有310家,停牌率接近11%。而在2015年7月9日,停牌股票数量更高达1469家,超过当时A股市场股票数量的一半。

图

但长期停牌的案例依旧存在。数据显示,截至今日收盘,目前沪深股市停牌时间超过100个交易日的股票仍有38只,其中B股上市公司东沣B(200160.SZ)停牌时间最长,达589个交易日,A股上市公司里停牌时间最长的要属\*ST新亿(600145.SH),已达377个交易日。而这些股票的停牌原因,绝对多数都称是因筹划重大事项。

中、港、美三地停牌规定对比

A股:

A股此前停牌基本是上市公司可以决定的,只要申请,交易所一般就会让停牌。但2015年7月发生了前所未有的流动性问题,所以交易所就重新确定了停牌原则,强调上市公司不得随意停牌。2016年5月,深沪交易停牌新规正式出台。

图

停复规新规实施一年以后,据国金证券统计,停牌新规对A股大面积停牌现象的确有遏制作用,实施3个月后停牌率即稳定在6%-7%,停牌的改善情况明显。但MSCI指数中其他市场平均仅0.2%,差距仍然巨大。

图

港股:

港交所的一贯的政策是,如非必要,上市公司的股份应尽可能持续交易;停牌只是处理潜在及实际出现的市场混乱情况的手段,即使必须暂停交易,停牌的时间亦应尽可能缩短。

如果上市公司并不清楚是什么原因导致股价波动异常,则须尽快通过披露易网站刊发公告说明该情况,只要及时发公告就不必停牌。如果发现或怀疑有关异动是由于泄露了某些内幕信息所致,在未及时公告的情况下则需要停牌。在一般情况下,当上市公司公告后,或其当初要求停牌的具体理由不再适用时,交易所会让公司复牌。

此外,对于长期停牌的公司,港交所还会采取除牌手段,一旦除牌,其股份不可在交易所买卖。

主板公司:如上市公司的证券已停牌6个月或以上而又未能符合有关的主板《上市规则》的规定,交易所会决定该公司是否需要进入除牌程序的第二阶段。进入除牌程序第二阶段的上市公司将有6个月的时间向交易所提交可行的复牌建议。若上市公司未能在限期内提交可行的复牌建议,将会进入第三阶段除牌程序。进入第三阶段除牌程序后,上市公司将有最后6个月向交易所提交可行的复牌建议。若发行人在第三阶段届满时仍未能提交可行的复牌建议,上市公司的上市地位将会被取消。

创业板:若上市公司的证券已持续停牌一段长时间,而上市公司并无采取足够措施令证券复牌,交易所可取消上市公司的上市地位。若交易所拟向长期停牌的创业板公司行使其除牌权力,交易所一般会给予创业板公司通知,要求有关公司需于某段时间(一般为6个月)内补救该等引致交易所打算行使其除牌权力的事项。

美股:

严格说来,美国并没有像我们这样由上市公司主动要求实施的长时间停牌,对于个股而言,他们有的只是短时间的交易中止(trading halt)。

美国的交易中止总体分为两类:一是出于信息披露需要的交易中止,二是为缓解股价急剧波动实施的交易中止。

关于第一种交易中止,如果上市公司有重大信息需要披露,应当在公开披露之前通知证交所,证交所需根据待披露信息可能带给股价的影响,判断是否中止该上市公司股票的交易。这里所谓的重大信息,一般包括公司的重组、并购等交易信息、重大人事变动信息、重大产品信息、财务状况变化以及法律和监管环境变化等信息。

除了上市公司主动通知证券交易所有重大信息待披露之外,倘若证交所自身监测发现股价出现异常变化,足以引起合理怀疑有未经披露的信息影响股价,也可以自行中止该公司的股票交易。此外,当有要约收购方针对上市公司发布要约收购信息时,证券交易所也可以中止上市公司的股票交易。此类因信息披露引起的交易中止通常持续不超过30分钟。

关于第二种有关缓解股价波动的交易中止,即是去年初A股曾短暂出现过的“熔断机制”。 根据这一机制,上市公司的股票被分为四类:S&P 500或Russell 100指数的成分股,以及市价高于3美元、低于3美元但高于0.75美元和不足0.75美元的非成分股。针对这四类股票,SEC定下的触发交易中止的股价波动范围分别为超出5%、10%、20%,以及75%或0.15美元中的较低者。在开盘(9:30-9:45)与收盘(3:35-4:00)时段内,触发的门槛翻倍,即变为10%、20%、40%以及150%或0.30美元中的较低者。股价的波动基准按此前5分钟内的均价计算,倘若波动幅度超出上述范围愈15秒,则该股的交易将中止5分钟,证交所最多可延长一次,也就是中止时间不超过10分钟。

也就是说,美国的交易中止通常都是临时短期的,一般在几十分钟以内。而且,交易中止的决定权在证交所而非上市公司。

停牌机制不同,也造成了各地投资者对于停牌的看法不同。

在很多A股投资者眼里,停牌是习以为常的事情,一年停个50天太普遍了。一些投资者甚至认为只要重组可以成功,等多久都是值得的,“好饭不怕晚”。以世纪游轮(002558)为例,巨人网络借壳成功,停牌379天后,在2015年“双十一”复牌当日以一字涨停板结束了自己的“冬眠期”,随后连拉20个涨停板,股价从停盘时的收盘价31.65元直接飙升至212.94元。这样的停牌,股民非但不会有任何不满,只会后悔自己没有在停牌前先知先觉“关进去”。

而在国际机构投资者来说,市场波动并不可怕,这是投资风险的一部分,他们不能接受的是,因为市场规则所带来的对风险的不可预测性,比如因随意停牌带来的流动性风险。

A股以散户为主的投资者结构,决定了对待信息披露更严谨细致,所以在上市公司进行重大的资产重组、涉及很多重要的信息时,监管层会倾向于当这些信息比较确定了以后再披露给市场和投资者,而在重组计划尘埃落定前暂停股票交易以防止过度的投机和波动性。不过,在整个信息生成期间中止交易,也许有助于克服内幕交易,但其代价不容忽视。

复盘大师【fupan588】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

股市早报,投资前瞻,涨停预测,牛股捕捉,尽在微信号【凤凰证券】或者【ifengstock】

[责任编辑:张雅欣 PF040]

责任编辑:张雅欣 PF040

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339