曾15年不分红的海信科龙 为何突然“壕”气冲天?

2017-06-24 10:37:00

来源:港股挖掘机

交朋友,第一印象很重要,选股票也是如此。很多崇尚价值投资的人,在看股票的时候通常会去看看个股历年的分红情况。记得曾经在关注A股海信科龙(000921)时注意到,这家公司居然长达数年不分红。但是,士别三

交朋友,第一印象很重要,选股票也是如此。很多崇尚价值投资的人,在看股票的时候通常会去看看个股历年的分红情况。

记得曾经在关注A股海信科龙(000921)时注意到,这家公司居然长达数年不分红。但是,士别三日,当刮目相看。最近两年,海信科龙无论是A股还是H股,股价均有着不错的表现。而海信科龙(00921),在2016年上涨60.13%,2017年半年过去,其年内涨幅已经达到106.32%,2016年初至今海信科龙股价涨幅高达230.4%。

6月22日,海信科龙(00921)股价盘中最高上攻至13.72港元创下年内新高,智通财经注意到,科龙股票历史最高价为14.21港元。

图

分红方面,科龙在2016年结束了长达15年不分红的历史,2015年年报派发现金股利,每股0.15元人民币(如无特别说明,单位下同)。一年过后,2016年年报更是每股派发0.3元人民币,堪称海信科龙史上最“壕”派息。

资料来源:东方财富网

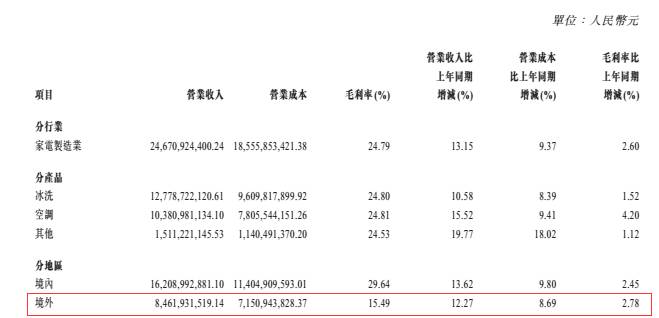

科龙“大方”分红最直接的原因是业绩大幅向好。因家电行业整体需求疲弱,海信科龙业绩在2014年和2015年,连续两年出现下滑。2016年公司业绩迎来“逆转”,全年实现营业收入267.3亿元人民币,同比增长13.88%,净利润10.87亿元,同比增长87.43%,货币资金22.27亿元,同比增长119.62%。产品方面,科龙冰洗业务收入127.8亿元,同比增长10.58%,空调业务收入103.8亿元,同比增长15.52%。

图

2017年第一季度,海信科龙业绩继续增长,一季报显示,公司实现营收约77.09亿元,同比增加33.71%;归属于上市公司股东的净利润约2.56亿元,同比增加75.09%。如果海信科龙能保持这样的业绩增速,2017年的股利分红或许会非常“诱人”。

那么,科龙会不会在未来实现高分红呢?我们来关注一下科龙在2016年做的两件事情。

发力体育营销

俗话说“酒香不怕巷子深”,但在各行业竞争日趋激烈的现代社会,没有好的“吆喝”产品是很难打开销路的。

也许是因为这个原因,2016年科龙强势发力体育营销,抓住海信集团作为2016年欧洲杯顶级赞助商有力时机,容声冰箱首次亮相国际顶尖体育赛事。

据悉,2016年欧洲杯电视转播覆盖了全球230多个国家和地区,平均每场直播观众超过1.5亿人次,累计观众超过70亿人次,仅中国就有超过12亿人次收看。

图

根据CSM数据显示,法国欧洲杯51场比赛中,海信单场广告露出415秒,累计露出时长21165秒,按照直播前后中场等同时间段15秒广告单价计算,广告价值相当于5.7亿元。

此外,在海信集团赞助的国家体操队、F1车队、澳网、沙尔克足球俱乐部等体育项目中,科龙的高端冰箱、空调和洗衣机等产品纷纷亮相,步入高端化的国际赛道,提高了品牌形象和公司形象。

2017年海信集团继续加强体育营销力度,4月6日,海信集团和国际足联在北京共同宣布,海信成为2018年FIFA世界杯官方赞助商。这是世界杯设立近百年以来首个中国消费电子品牌赞助商,赞助预计达上亿美元。

智通财经注意到,2016年科龙来自境外的收益为84.61亿元,仅相当于境内收入的一半左右。外销产品的毛利率仅为15.49%,远低于内销产品,此外,外销产品销量的增速也不及境内。如果科龙能够利用体育营销打开国际市场,相信未来业绩会有保证。

图

研发投入比肩海尔

俗话说“酒是陈的香”,如果电器是“陈”的,就会变成“破烂”。在更新换代较为频繁的家电行业,如果研发跟不上,再好的“佳酿”也只会停留在“陈年”。

智通财经注意到,科龙研发上取得了多项成果,其中在冰洗业务方面,公司推出了实现冰箱保湿、除菌、净化一体化保鲜的“DBD净化养鲜技术”,公司是国内首家推出“冰箱门上自动制冰技术”的家电企业。空调业务方面,公司的品牌挂机,实现了智能光线感应控制,并集成NANOE(纳米水离子)除菌技术、WIFI智能技术等行业前沿技术等等。科龙产品品质有了较大提升。

图

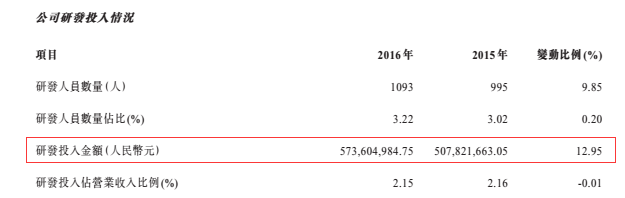

在研发投入上,科龙2016年投入研发费用5.73亿元,同比增长12.95%,研发投入占营业收入2.15%。你也许会对这近6亿的研发投入“无感”,到底是多还是少呢?我们做一个对比。

2016年,海尔电器(01169)的收入为570.94亿元,超过科龙的两倍,但研究及开发费用为5.8亿元,研发投入占印个收入比例为1.02%。

另外,截至6月22日收盘,海信科龙的市值为177.97亿港元,海尔电器的市值为561.4亿港元。

从估值上来看,海信科龙目前估值14倍PE,在家电行业中处于中等水平,低于海尔电器的18倍PE。根据目前的业绩增长速度,券商普遍估值为9倍PE,其估值具有一定吸引力。

复盘大师【fupan588】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

股市早报,投资前瞻,涨停预测,牛股捕捉,尽在微信号【凤凰证券】或者【ifengstock】

[责任编辑:张雅欣 PF040]

责任编辑:张雅欣 PF040

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339