避不开“蜂群效应” 当前每位交易者都面临两个选择

2017-07-23 08:05:22

来源:凤凰国际iMarkets

德意志银行亚历山大发布了他最新的金融市场意识流分析,突显了当前每个交易者在每个交易日都要面临的挑战。

凤凰iMarkets编译自ZeroHedge网站,在集中规划(或称为“亚稳定性”)的背景下,几乎很少有人能够像德意志银行古怪的衍生品专家亚历山大(Aleksandar Kocic)那样,花费那么多时间和精力来研究交易的行为学。

三周前亚历山大成为第一个对市场的“自满”概念作出量化的华尔街策略师,一周前他又指出美联储实际上在常规资产关系(和逻辑)中有效地创造了一个“永久性例外”的状态,参与其中的每个人都受到激励想要使这种“例外”永久化(死不承认现实和坚持逢低买入),而QE(量化宽松计划)已经成为“富人的普遍基本收入”,结果导致美联储害怕解除实施了8年的宽松货币政策。今日,亚历山大发布了他最新的金融市场意识流分析,突显了当前每个交易者在每个交易日都要面临的挑战。

7月23日,亚历山大首先援引了Canaccord的雷诺兹(Brian Reynolds)周三指出的观点,他称近年来不断下滑的成交量“更加反映的是股市投资者的无力,而不是他们的自满”,接着指出纽约证券交易所内做空兴趣急剧增加。他反驳称:“投资者并不自满。他们的态度从极度激进转变为了看空。”亚历山大作了进一步分析,并在报告中写道:“目前的市场运作模式与因故意失明或无知而引起的自满并没有多大关系,而是与选择相关的艰难和高成本有关。”

通过我们最耳熟能详的“习得性无助”心理理论,亚历山大作出分析:“八年多的货币刺激和强制维持现状已经使变革成为不可能的事情。为了促进有益于市场的改变,必须对那些阻碍力量作出多重让步。这存在‘蜂群效应’——你可以说不,但是你的决定无关紧要。”

在扩展市场类比时不可避免地会涉及到本体论,对于市场波动性如此低的原因亚历山大尝试作了另一个解释,他表示:“最近我们所看到的市场低波动性有着特殊的性质,就像那些认为自己已经找到和平的人们所展现出的那种平静。”

只有深入你的内心,才能找到你行为的动力……可以肯定的是,这是一个让人不安的平静:

#图1#

市场虽然平静,但暗流涌动。虽然基本面的东西看起来并不糟糕,但美国经济状况并不乐观。另外,尽管美联储购买力度正在减弱,正处于加息通道和即将收紧资产负债表,但财政状况并未收紧。这让人想到2004年至2007年财政紧缩周期导致的可怕后果。那么,为什么波动性这么低?这个问题继续困扰着市场参与者,并引起评论家的讨论。我们知道最后会有个伤心的结局等着我们,但是我们想知道的是,如果我们内化这个信息并“做正确的事”,那么在此期间是不是能够避免这种伤心?

这反过来又迫使交易者作出决定:与大众(他们正在赚钱)保持一致,或者与他们保持距离,继续忍受账户漫长而又缓慢的损失:

保持长凸性意味着你的业绩与市场的命运是负相关的。你只能在市场朝反方向走的时候才能获利,也就是当市场其他投资者亏损时你才能获利——你的利润与市场利润呈负相关。这是保险单的主要特征,而且凸性也影响着相对于其他资产的溢价。通过做空波动性,你的业绩与其他人都是正相关的。这些资产通常廉价出售——你可以通过做空凸性获得收益。因此,选择就在于你想与其他人保持一致,还是走相反的方向。

亚历山大的结论如下:了解当前交易者的心理。亚历山大对此作了分解:

当前,投资者面临艰难的选择。一方面,你想要跟随其他人。毕竟,美联储是市场的“担保人”,尽管有下跌的趋势,但进行套利交易未必是一个不安全的选择(而且你可以获得回报)。对于大多数习惯短线操作的人来说,这是唯一的选择。然而众所周知的是,集体的智商总是低于人的平均智商(这是从经验上得出的结论,但令人信服)。所以,不从众也是聪明的行为(2008年金融危机就是一个很好的例子)。如果你能忍受时间的消耗和负盈利,并着眼于长线,那么为什么不逆势而为?

从实际的角度来看,下面是两个可能的“选择”:

作为一个财务决策问题,人们面对以下两种情景需要作出选择:1)在可预见的未来一次性损失掉所有资金的可能性很小,2)在无限长的时间里遭遇持续的少量损失,请记住,这种少量损失到最后可能会导致大量的损失。

从这个角度来看,可以看出为什么交易者普遍感到“无力”。

那交易者应该做什么?亚历山大在下面的文章中将会告诉你在这种环境下如何做出正确的交易。

“蜂群效应”:选择变得困难时该怎么办?

这个问题继续困扰着市场参与者,并引起评论家的讨论。我们知道最后会有个伤心的结局等着我们,但是我们想知道的是,如果我们内化这个信息并“做正确的事”,那么在此期间是不是能够避免这种伤心?目前的市场运作模式与因故意失明或无知而引起的自满并没有多大关系,而是与选择相关的艰难和高成本有关。八年多的货币刺激和强制维持现状已经使变革成为不可能的事情。为了促进有益于市场的改变,必须对那些阻碍力量作出多重让步。这存在‘蜂群效应’——你可以说不,但是你的决定无关紧要。最近我们所看到的市场低波动性有着特殊的性质,就像那些认为自己已经找到和平的人们所展现出的那种平静。

安全第三(趋势第一,情绪第二)

市场当前的赌注很高,但是如果投资者什么也做不了那他该怎么办呢?回忆一下事情的来龙去脉能给我们带来启发,在QE计划的早期阶段,也就是2009年左右(感觉上离现在已经很遥远)。在美联储启动债券购买计划后不久,一些宏观政策调控者(大多数是非利率专家)提出将大部分利率保持在一年以上的时间。由于过度流动性注入带来的通货膨胀(不可避免地)导致套期保值资产出现大范围抛售。新的宏观政策令心灰意冷的市场再度雀跃起来,华尔街也很乐意在供应紧张和风险管理严格的背景下提供流动性。每个人都想要入场。华尔街看到了一个典型的结构,5年期和30年期美国国债的收益率突破6%。远期利率大约在4.50%左右,OTM达到150个基点,溢价达到700基点范围内。当时的波动性虽然从历史最高点跌落,但仍然很高,比今天高了一倍,接近两倍。

交易:套利/勒式交易转换

当谈到期权交易时,除了delta之外还有更多的考虑因素。假设我们正确地理解了这个问题,那么我们心中的关键问题是:我们可以在这两个困难的选择之中找到妥协吗?我们认为,套利/勒式交易转换就是一种合乎逻辑的解决方式。

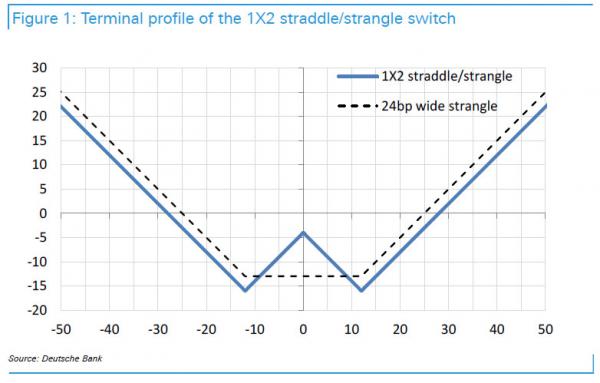

由于波动性低迷的结果,市场呈现出长伽玛(long gamma)。这加强了局部平衡,但每一方头寸的息差要大于25个基点。在这一点上,我们是看空伽玛和tails。我们会采取1X2套利/勒式交易转换,以减少局部伽玛风险敞口,并限制下跌趋势,但要将息差调整到50个基点的范围以外。因此,我们的这个高杠杆交易下跌空间有限,而50基点宽的勒式交易也类似。

#图2#:1X2套利/勒式交易转换的终端配置文件

这是一个长伽马头寸(2K)。 通过改变勒式交易的“底部”,我们改变了风险状况,从而改善了时间的衰减和收益,而没有大幅改变下行空间。“底部”的这种变化可归结于不同情景下的损益分配变化。如果没有发生意外或者我们突破了这个区间,那么套利/勒式交易转换就能够带来收益。如果双方的重新定价有限,仍留在这个区间内,那么则会亏损。一个做多的勒式交易只有在脱离区间后才能获利。

这两个交易都有类似的时间衰减(绝对值),但这个转换机制的杠杆比例大约是3倍。(双刀)

[责任编辑:肖旭宏 PF079]

责任编辑:肖旭宏 PF079

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339