报告正文◆货币汇率升值并不必然导致出口增速回落,外需才是决定出口表现的关键因素

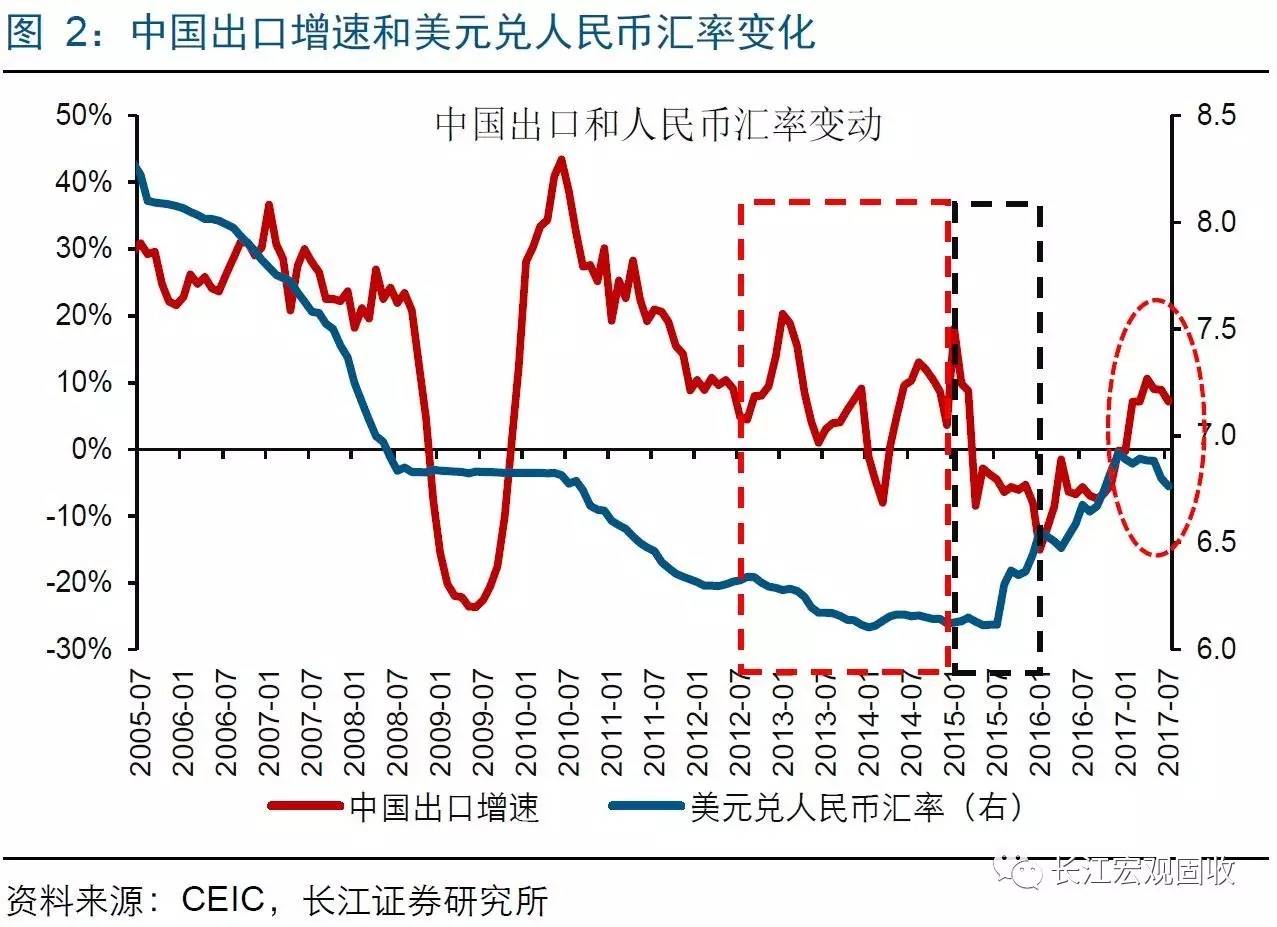

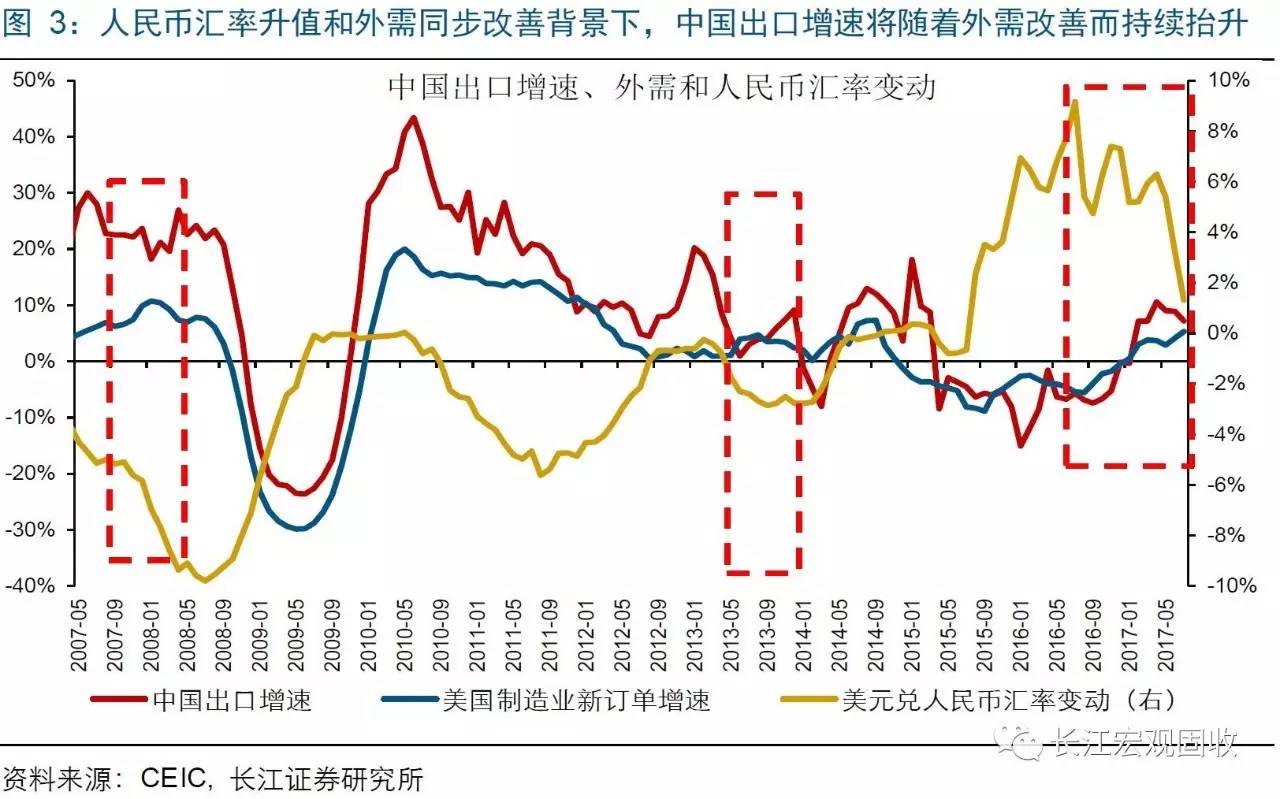

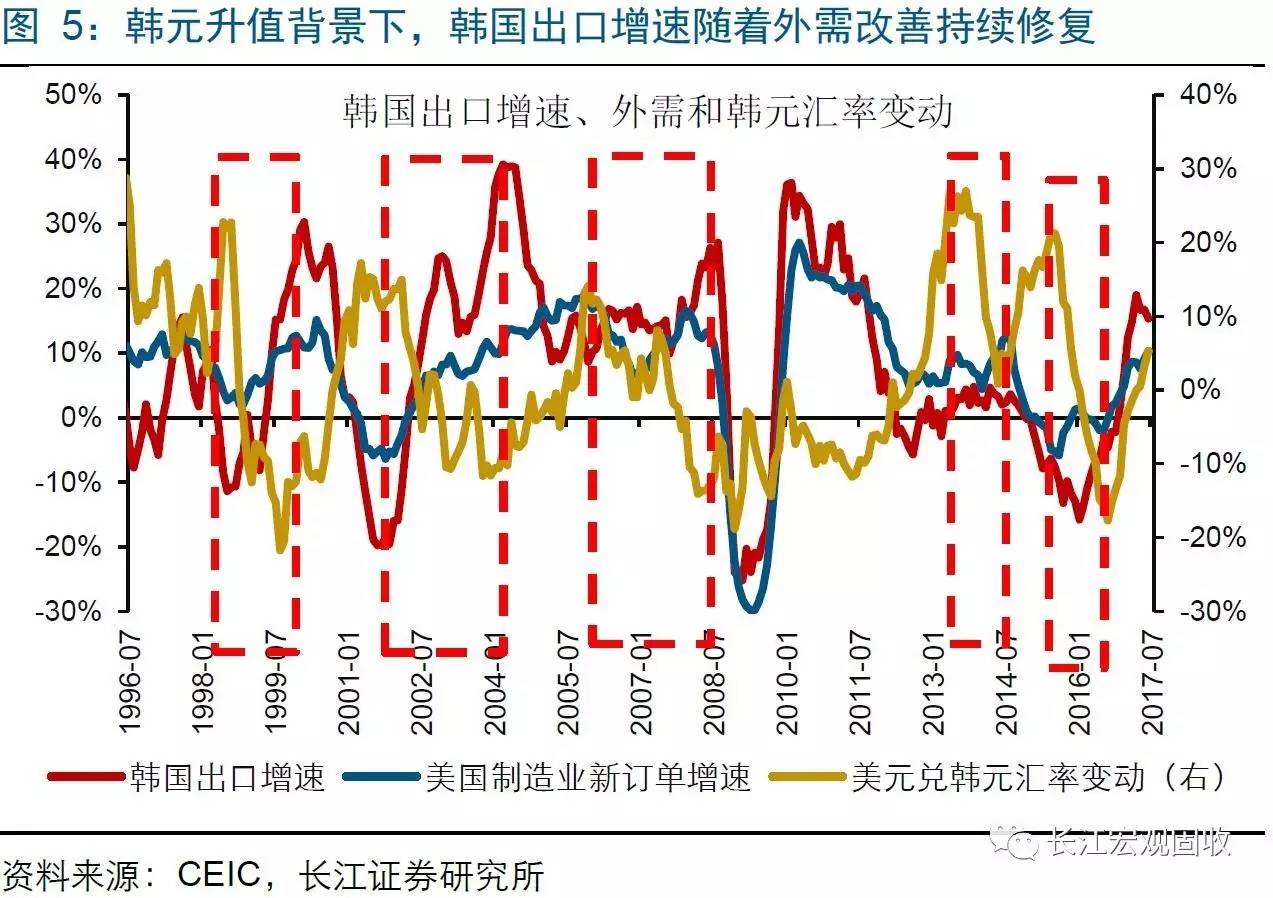

货币汇率升值并不必然导致出口增速回落,外需才是决定出口表现的关键因素。回溯历史,在人民币兑美元汇率持续升值期间,中国出口增速的表现并不一致。比如,在2007/08-2008/04、2013/06-2013/12以及2016/09至今,随着外需逐步改善,中国出口增速持续抬升;而在2010/06-2011/09和2015/02-2015/07,外需持续恶化下,中国出口增速均出现大幅下滑。与中国类似,日本和韩国也曾多次经历本币汇率升值,若外需同步发生改善,它们的出口增速均趋抬升。

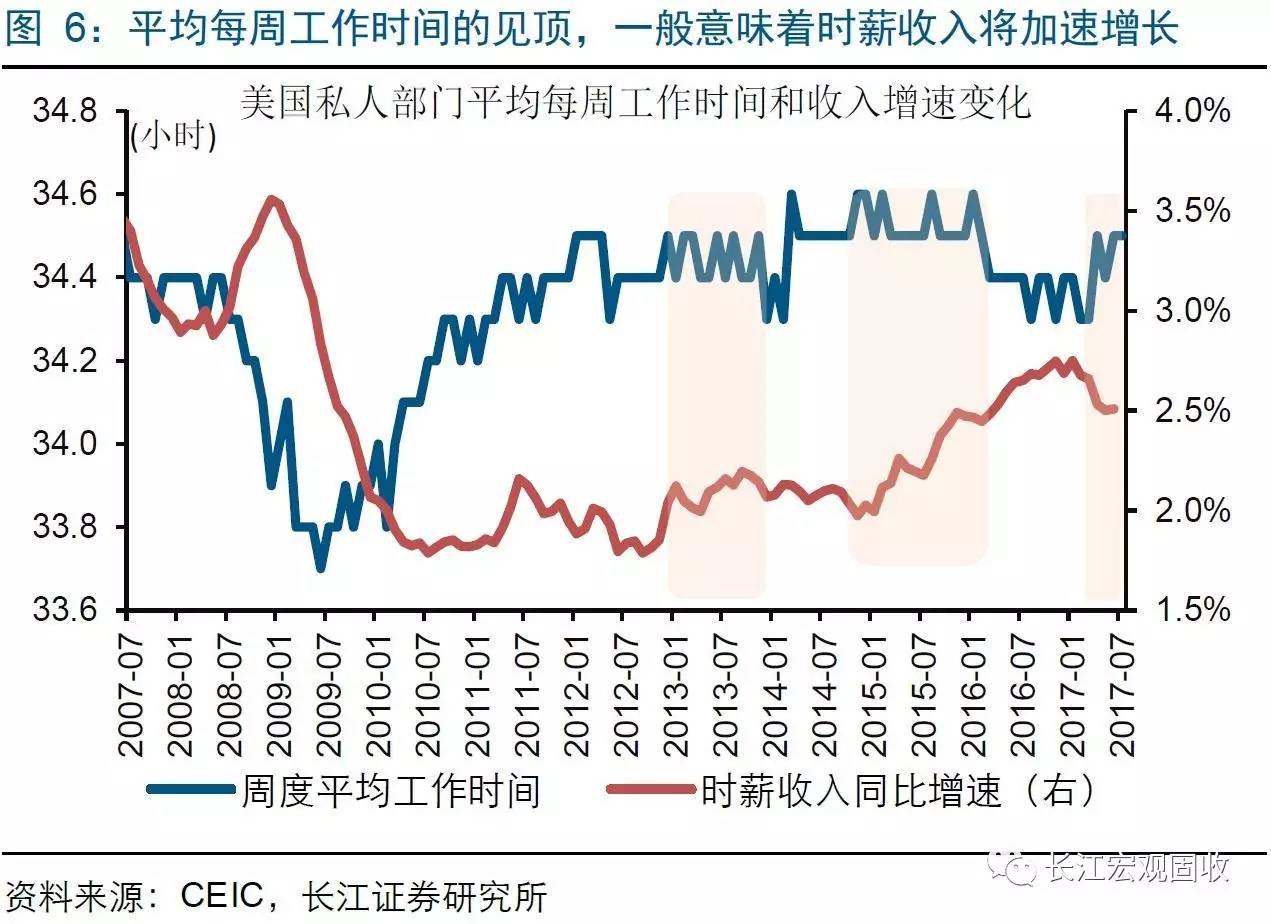

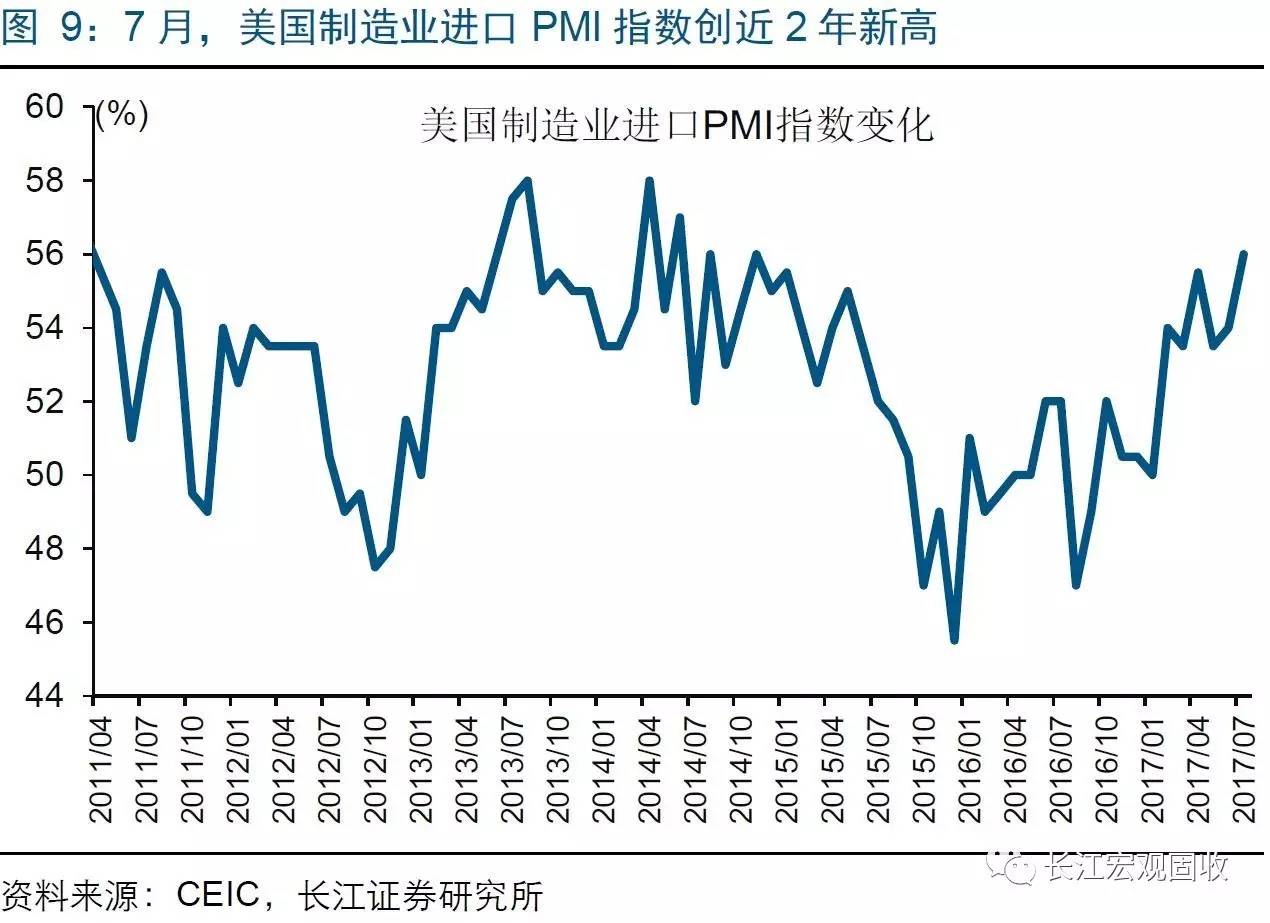

下半年,外部需求继续回暖,中国出口增速或将延续改善趋势。7月,美国劳动力时薪收入环比增长0.34%,远超历史同期均值。收入增长支撑下,美国7月零售销售环比大增0.6%,制造业进口PMI指数创近2年新高。下半年,美国劳动力供给不足或将推动时薪收入加速增长,进一步带动私人消费和制造业景气改善。受外部需求持续回暖支撑,下半年中国出口增速或将延续改善趋势。

海外热点跟踪

一国货币汇率升值,其出口增速是否一定回落?

事件:

7月,中国出口增速回落和人民币兑美元汇率升值同现,市场随之担忧汇率升值将影响中国下半年的出口表现。一国货币汇率升值是否必然对应着其出口增速回落?

点评:

7月,中国出口增速较6月回落,部分市场人士认为汇率升值是主要原因。7月,中国出口同比增长7.2%,较6月有所回落。部分市场人士认为,人民币汇率升值(4月以来,美元兑人民币汇率持续回落)是7月出口回落的主要原因,且它将进一步拖累中国出口增速在今年下半年持续回落。

货币汇率升值是否一定导致出口增速回落?显然“不是”,外需才是决定出口的关键因素。回溯历史,在人民币兑美元汇率持续升值期间,中国出口增速的表现并不一致。比如,在2007/08-2008/04、2013/06-2013/12以及2016/09至今,随着外需逐步改善(美国制造业新订单增速抬升),中国出口增速持续抬升;而在2010/06-2011/09和2015/02-2015/07,外需持续恶化下,中国出口增速均出现大幅下滑。综合来看,外需是决定出口能否持续改善的关键因素,汇率升值并不必然导致出口增速回落。

日本和韩国的经验也表明,出口增速将随着外需改善而持续修复,汇率升值并不会阻碍这一进程。考察与中国情况较为相似的生产型经济体——日本和韩国。日本和韩国均多次经历本国货币兑美元汇率大幅升值和外需同步改善的情景。数据显示,在外需持续修复的拉动下,日本和韩国的出口增速均显著改善,而同期的本币汇率升值并未影响出口的改善趋势。

今年下半年,外部需求继续回暖,中国出口增速或将延续改善趋势。今年年初以来,美国劳动力市场表现强势,就业状况日益趋紧。7月,美国劳动力每周工作时间达到阶段性高点,时薪收入环比大增0.34%、远超历史同期均值。受收入增长支撑,美国7月零售销售环比大幅增长0.6%,远超预期值0.3%和前值-0.2%。消费增长进一步带动美国制造业景气修复,美国7月制造业进口PMI指数达到56,创下近2年新高。今年下半年,美国劳动力有效供给或将持续面临不足,时薪收入或因此加速增长,并进一步带动私人消费和制造业景气改善。外部需求继续回暖支撑下,下半年中国出口增速或将延续改善趋势,慎谈“贸易拐点来临”。(关于美国劳动力收入和经济景气的分析,请分别参考我们已发布的报告《如何正确评估美国劳动力市场状况?》和《美欧经济景气改善趋势未变,无需担忧》。)

美中贸易以互补为主,贸易战将损害美自身利益

事件:

8月18日,美国贸易代表莱特希泽宣布对中国发起“301调查” 。

点评:

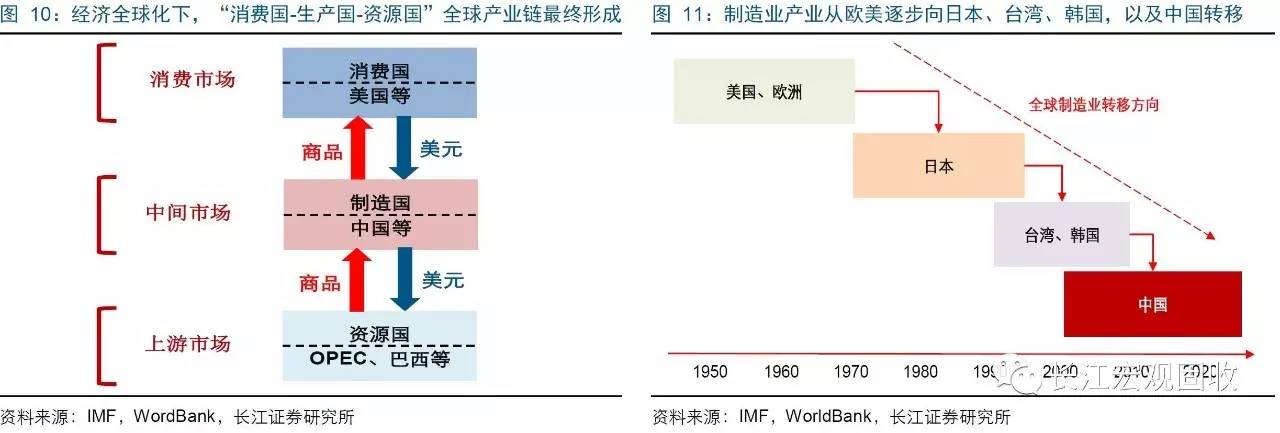

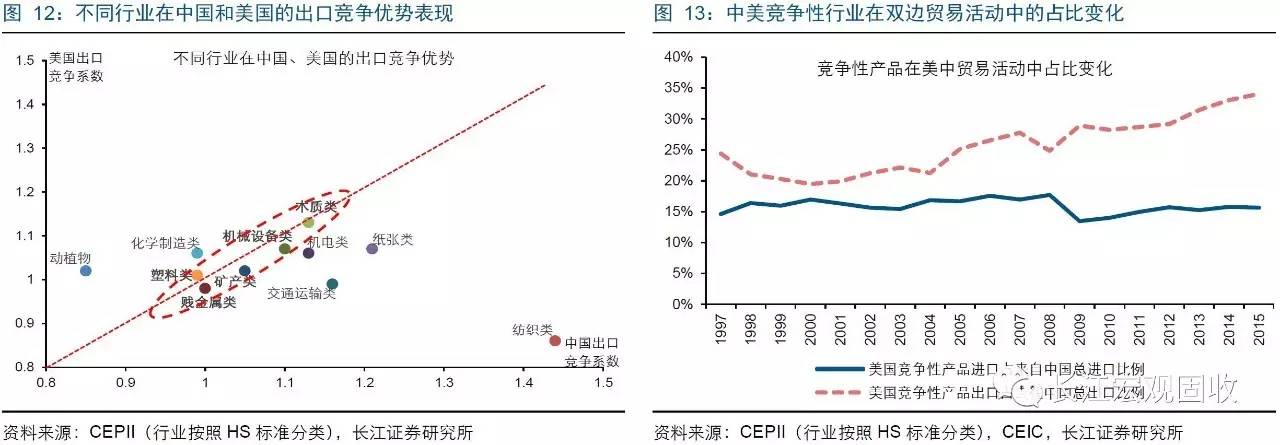

美中贸易逆差源于全球价值分工,美中贸易关系互补远大于竞争。世界经济一体化下,全球产业转移不断推进、演化,最终形成由消费国、生产国和资源国共同组成的全球产业链。作为全球新的核心生产国,中国与核心消费国美国之间存在商品贸易逆差是全球化下产业转移的必然结果。同时,美国与中国出口竞争优势比较接近的行业主要集中在木质类、塑料(橡胶)类、矿产品类、基本金属类和机械设备制造等行业,但这些行业占美国自中国进口的总商品规模中的比例仅15%左右,美中贸易以互补性商品为主。

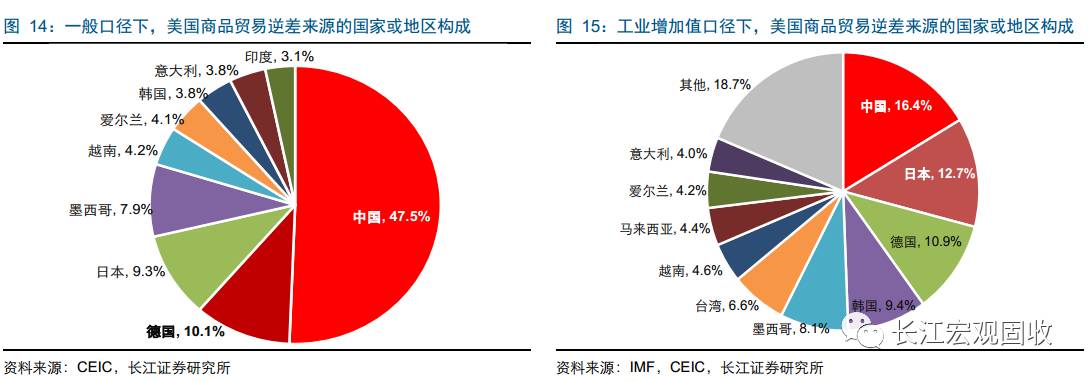

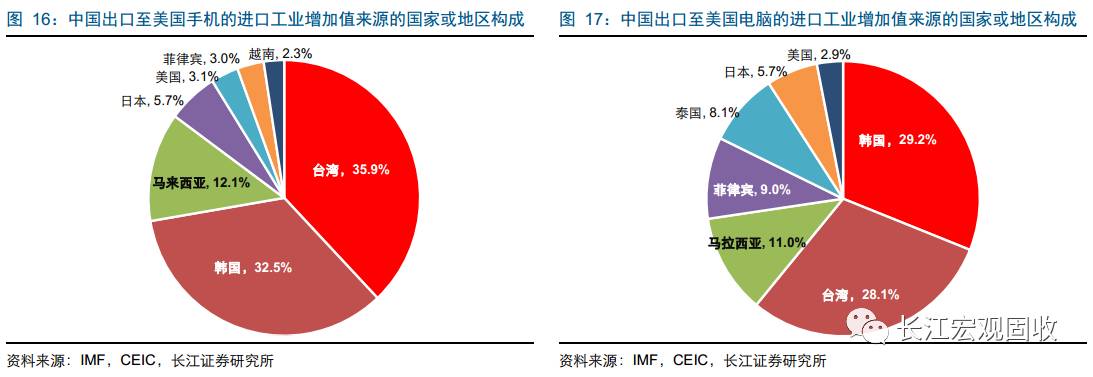

工业增加值口径下,美国与中国之间的商品贸易逆差并未失衡。美国以中国对美贸易顺差过大为由,对中国发起“301”调查。虽然一般口径下,中国对美商品贸易逆差占美国总商品贸易逆差比重达47.5%,但由于中国出口至美国的商品中包含了大量的来自其他国家的中间商品,工业增加值口径下中国对美商品逆差的占比仅为16.4%,日本、德国和韩国的贸易逆差贡献均超过9%。比如,以中国出口至美国的手机为例,台湾、韩国、马来西亚和日本分别贡献了该手机进口工业增加值的35.9%、32.5%、12.1%和5.7%。

美中互补性贸易关系主导下,美国发起贸易战将大幅损害其自身利益。作为美国而言,贸易战下,美国自中国进口的产品价格将大幅飙升,由于短期内无法使用他国产品替代,美国国内通胀水平或趋失控;同时,一旦美国被实施“反贸易保护措施”,美国对中国拥有贸易顺差的服务业将遭受巨大损失。根据CBO和Moody的测算,美国发起贸易战后,其国内经济将面临“滞涨”局面。

大类资产回溯:美元上涨,全球主要股指涨跌分化

当周(8月14日-8月18日),受美国零售销售和批发商库存等经济数据改善支撑,美元指数上涨0.39%至93.43;或受彭博等报道欧央行行长德拉吉在杰克逊霍尔央行年会上不会讨论“货币政策节奏”等因素影响,欧元兑美元下跌0.51%至1.1761;受退欧谈判不顺利等因素影响,英镑兑美元下跌1.11%至1.287;其他货币,美元兑日元小幅下跌0.01%至109.18。

当周(8月14日-8月18日),美国经济数据改善和美国政局出现混乱局面(彭博等报道特朗普首席经济顾问Cohn将辞职)等因素交织,10Y美债收益率小幅上行0.5bp至2.19%;其他债市方面,受德国7月通胀超预期等因素影响,10Y德债、法债分别上行3.2bp、3.2bp至0.41%、0.71%。

当周(8月14日-8月18日),受美国政局出现混乱局面(彭博等报道特朗普首席经济顾问Cohn将辞职)等因素影响,美股整体下跌,道琼斯下跌0.8%,标普500指数下跌0.6%,纳斯达克下跌0.6%;其他股指方面,法兰克福DAX指数、巴黎CAC40指数、伦敦富时指数分别上涨1.3%、1.1%、0.2%,日经225指数当周小幅下跌0.1%。

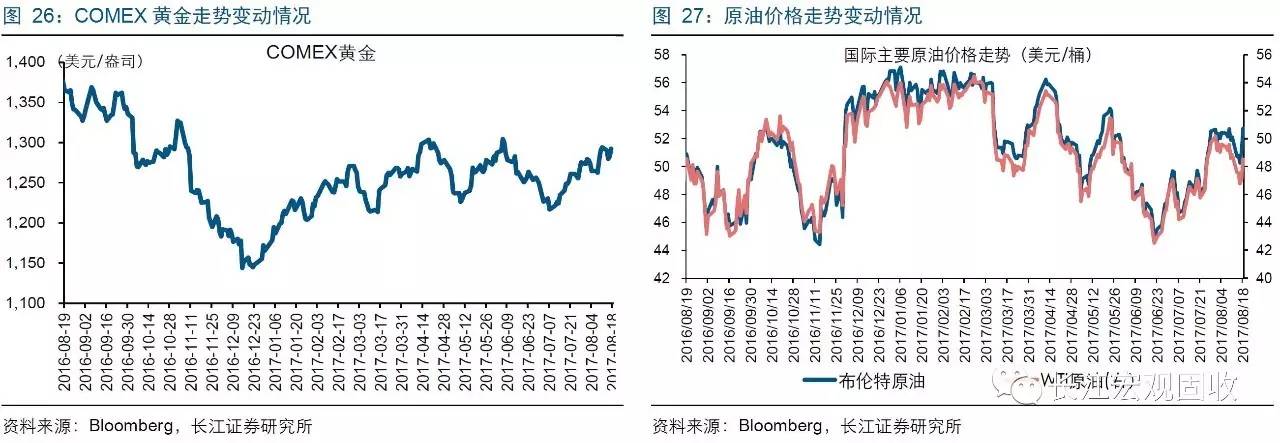

当周(8月14日-8月18日),黄金下跌,原油先跌后涨。其中,周初,受美国经济数据改善等因素影响,黄金下跌;周中以来,随着美国政局出现混乱局面(彭博等报道特朗普首席经济顾问Cohn将辞职),黄金随之上涨。当周,黄金小幅收跌0.2%至1291.6美元/盎司。原油方面,周初,受美国原油产出创新高等影响,原因价格大幅下挫;周中以来,随着美国当周原油库存大幅下滑、以及炼油厂关闭及活跃钻井数目减少,原油价格止跌反弹。当周,Brent原油收涨1.2%至52.72美元/桶,WTI原油下跌0.6%至48.51美元/桶。

下周重点关注:24日-26日,美国杰克逊霍尔央行年会

8月24日-26日,美国将举办杰克逊霍尔央行年会,关注耶伦和德拉吉公开讲话。8月25日,北京时间晚上10点,美联储主席将就金融稳定性发表讲话,她可能会对美国经济前景和美联储货币政策发表看法。8月26日,北京时间凌晨3点,欧央行行长德拉吉将发表讲话,他或将对欧元区经济和欧央行货币政策发表最新看法。

【本文推送内容节选自长江研究已发布报告,报告原文请见2017年8月21日发布的研究报告《货币汇率升值,出口就会变差吗?》】

海外宏观最新深度报告,烦请参阅:

【重磅深度】美联储若开启缩表,市场将如何反应?

【重磅深度】警惕下半年美债收益率上行风险

【重磅深度】美联储缩表的影响到底有多大?

风险提示1. 特朗普新政推行受阻,避险情绪升温;

2.中东等地缘政治事件爆发,原油价格大幅波动。

研究报告信息证券研究报告:货币汇率升值,出口就会变差吗?

对外发布时间:2017年8月21日

报告发布机构:长江证券研究所

参与人员信息:

赵伟 SAC编号:S0490516050002 邮箱:zhaowei4@cjsc.com.cn

徐骥 邮箱:xuji@cjsc.com.cn

近期重点研究报告◆ 经观伟论——热点思考

【经观伟论】当下经济预期是否过度悲观?

◆ 重磅深度——国内篇

【重磅深度】从通缩到“再通胀”,轮回中寻找变化

【重磅深度】信贷投放:相似的节奏,不一样的结构

【重磅深度】周期的轮回,还是新曲的序章?——再论地产投资的韧性

【重磅深度】贸易结构与比较优势:中国、印度和巴西

【重磅深度】出口形势转暖,哪些行业更值得关注?

【重磅深度】关注中国出口结构新变化

【重磅深度】设备投资周期的海外经验规律

◆ 重磅深度——海外篇

【重磅深度】美联储若开启缩表,市场将如何反应?

【重磅深度】欧央行转向在即,大类资产影响几何?

【重磅深度】警惕下半年美债收益率上行风险

【重磅深度】美联储缩表的影响到底有多大?

◆ 重磅深度——债券篇

【重磅深度】债券牛市的前夜?慎谈牛市、为时尚早!

【重磅深度】从中美利差,看下半年债市

◆ 每周思考——周度报告

【每周思考】如何正确评估美国劳动力市场状况?

【每周思考】关注货币投放新变化,从外汇占款谈起

【每周思考】美国制造业补库延续,谈论拐点为时尚早

【每周思考】不一样的“周期”,不一样的库存表现

评级说明

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅度相对于同期沪深300指数的涨跌幅度为基准,投资建议的评级标准为:看好:相对表现优于市场;中性:相对表现与市场持平;看淡:相对表现弱于市场。

公司评级:报告发布日后的12个月内公司的涨跌幅度相对于同期沪深300指数的涨跌幅度为基准,投资建议的评级标准为:买入:相对于大盘涨幅大于10%;增持:相对于大盘涨幅在5%~10%;中性:相对于大盘涨幅在-5%~5%之间;减持:相对于大盘涨幅小于-5%;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

免责声明

本订阅号不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担全部投资风险。

微信名:长江宏观固收

微信ID:cjscmacro

❶ 点历史信息,查更多报告