原标题:与中国资本市场同岁的“不死鸟”国农科技:祖传保壳术,专治不退市

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 常山

编辑 | 小鲨鱼

现今的国农科技(000004.SZ)有着一长串的曾用名:深安达A->ST深安达->深安达A->北大高科->国农科技->*ST国农->G*ST国农->*ST国农->ST国农。

因此,成就其“A股不死鸟”之名。

1991年1月14日,国农科技前身在深交所挂牌上市,至今已26载,自2000年以来年均净利润708万元,即使按照如今的房价,也足够在北上广深买下一套房,确实比我等农村进城的屌丝赚得多,佩服,佩服。

话说,这可是一家以房地产为主业的上市公司哦。深圳房价从1991年的800块涨到如今,翻了近百倍,但是,此上市公司的市值和净利润基本无变化,经营十分稳健。

尽管如此,国农科技却在不断更名与换老板的过程中演绎着“不死”的神话!

闲事少絮,回看四年前李氏父女入主国农科技,曾带给市场无限遐想,在炒壳的年代股价一飞冲天,在收割了几茬韭菜后,国农科技因主营业务依旧持续下滑,又成了壳公司,都快变成“祖传壳资源,专治不退市”了,市场望眼欲穿的资产注入迟迟未兑现。

◆ ◆ ◆

一、连续两年卖资产保壳,不知今年卖哪家?

业绩不行但又想规避带帽,怎么办?卖资产咧,好在国农科技上市这么多年,靠着时代风口和资本市场的助力,还能攒下一些资产可以卖。

于是上市公司在2015年10月发布公告拟向关联自然人徐捷转让其拥有的北京国农物业管理有限公司的股东全部权益。本次股权转让价格为464万元,2015年全年净利润是124万元,也就是说,如果没有这464万“卖儿”钱,国农科技2015年净利润就不太好看了。

2015年的年关“平安”度过,2016年主营仍没多大改观,怎么办?反正已经既然开启了变卖家当模式,就继续卖卖卖呗。2016年7月23日发布重大资产出售预案,在深圳联合产权交易所挂牌出售北京国农置业99%股权,第一次标价10,724.86万元。

公告上把“卖儿”续命的套路,解释为“专注医药主业”,风云君就想问了,当初投资北京国农置业的时候又说是“多元化经营”,这,这,这,前后两套说辞,是不是有点草率?

当然了,伦家还有更草率的。

北京国农置业挂牌2个月后,9月23日上市公司再发公告,称期间只征集到符合受让条件的意向受让方一个!

Only one!

Only you!

风云君翻遍公告也没找到受让的条件是哪些?当然啦,风云君还是选择相信上市公司公告的,毕竟还是严格按照信披规则来披露的嘛!可是转让价格跟当初的1亿零724万有一点小出入,变成了6434万,也就是说2个月的时间,打了个5.99折处理,打折力度比路边滚动播放“工厂倒闭、老板带小姨子跑路,所有商品5块一件......”5元店还大,看来上市公司“专注医药”的决心很大嘛!大幅折价甩卖“非主营业务”。

2016年因甩卖了这一资产,上市公司“超预期”地实现了3929万元的净利润。以各位英俊潇洒、风流倜傥的看官的智力,口算也应该能知道如果没有这笔6000多万进账,2016年过得有多寒碜?

风云君倒是对能以6折买下北京国农置业的、“唯一符合受让条件”的深圳市百盛通投资有限公司感兴趣。

工商信息显示这家花了6400多万出手接盘的公司是2016年9月5日成立的,注册资本只有100万!也就是说在公司注册成立后的第17天就去买下国农科技打5.99折出售的资产,而且,它还是唯一一个符合受让条件的受让方。

虽然没找到上市公司的受让条件,但风云君就想问,是不是受让条件要求公司注册成立时间不能超过1个月啊?

如果真是如此,那,估计受让方还真不好找。

工商信息显示,深圳市百盛通投资有限公司目前只投资了北京国农置业这一个资产,似乎这家公司就是冲着接盘北京国农置业而来的。

一家新注册成立公司,刚好是唯一一个符合受让条件的受让方,刚好上市公司打6折出让,这些巧合,风云君反正是信了。

元芳,你怎么看?

从2016年财报看,国农科技主营业务包括房地产及物业管理、医药两块,房地产及物业管理是约占营收的80%,医药板块的业务主要是注射剂,毛利虽然高、但占比小;国农科技把占大头的业务卖掉后,那么,今年拿什么来保证业绩?上半年已预亏280-480万元,下半年如何玩下去?

连续两年卖资产过日子了,今年已过半年,上市公司是不是又准备卖点家当啦?!如果是打6折的话,风云君一定会本着“只要价格到位,啥姿势都会”的态度去竞买,不知道可以吗?

◆ ◆ ◆

二、八字不合,重组方案频遭小股东否决

上市公司卖资产保壳如今已是轻车熟路,很是顺利,6折处理2个月搞定,可是涉及其他重大事项就颇为不顺,而且似乎是这路越走越窄、越来越不顺。

早在今年3月31日上市公司停牌,对外公告称筹划重大事项。6月10日,国农科技在重大资产重组进展公告中披露,已初步确定本次重组的标的资产为河北一品制药股份有限公司全部或部分股权,交易标的属于医药制造业(医药产业并购传闻被证实),交易方式为拟通过发行股份及支付现金的方式购买标的资产并募集配套资金。

看到此公告让众多韭菜们满心欢喜,这苦日子终于算熬出头的节奏啊!不死鸟终于要涅槃成凤凰啦!

可是啊!万事就怕这“可是/但是”这二字,6月14日晚间上市公司突发公告称上市公司因涉嫌信息披露违法违规,被证监会立案调查。公司决定终止本次重大资产重组并随即复盘。

前后仅相隔4天时间,高兴劲还没过,从重大利好变成重大利空!晴天霹雳啊!作为吃瓜群众的风云君都觉得小心脏受不了!说好的大团圆喜剧刚演了开头,却突然转为恐怖剧。

6月15日复牌,在双重利空打击下股价连续下跌,区间跌幅超过40%,让众多本以为“守得云开见月明”的韭菜们叫苦不迭,只能默默关灯吃面。

这个事情告诉我们一个道理:不要总想占便宜暴富,少往没有业绩但是舌绽莲花、巧舌如簧、口沫横飞、口活了得的上市公司身上蹭——蹭了你也进不去,那财是你能发到的么?那是注册只有17天的公司能才发到的。

回看国农科技往事,自李氏家族接盘后除了6折贱卖资产这件事外,貌似其他都没成功过!各位看官,这算不算八字不合呢?风云君推荐城南东头矮墙边的刘半仙,建议李老板有空去卜一卦。

2013年5月,三顺药业董事长李华锋的女儿李林琳以5400万元价格,受让安庆乘风持有的中农大60%股权,成为其第一大股东,由此成为国农科技实际控制人和董事长。在这之前,李华锋已通过拍卖方式获得中农大8%的股权。

2014年2月份,李氏家族开始入主以后的首轮资本运作。国农科技公告称,其将向包括大股东中农大及实际控制人李林琳发行新股,发行价格11.06元/股,募集不超过1.77亿元,全部用于补充流动资金及偿还银行贷款。

因李林琳为关联方,需回避表决,该议案遭到了中小股东的联合抵制,未能通过。

2014年9月15日,国农科技再发公告,欲以13.38元/股的价格向李林琳控制的中农大和另一名非关联自然人鲁国芝发行股份,募集不超过2.14亿元用于山东华泰的新建厂区项目。公司称,此举是为了增强公司生物医药业务的盈利能力。

这次定增因材料准备时间较长,需要延期,但由于身为第二、第三大股东的中科汇通、国华人寿却均投了反对票,使得延长此定增议案有效期的提案被股东大会否决,定增计划再次以失败告终。

2016年3月24日,公司再次停牌筹划重大事项。计划以现金收购及增资方式取得安徽恒星制药有限公司约51%股权,但由于公司与交易对手方对此次交易方案经过多次磋商后,仍未能就最终条款达成一致,9月22日宣布终止此次重大资产购买事项。

◆ ◆ ◆

三、三国杀困境,谁先动手谁认输

明眼人都知道国农科技若不进行资本运作很难继续玩下去。2015年冲进场举牌的中科汇通和国华人寿当然不傻,在那个壳资源是香饽饽的年代,财务投资自然就成为了市场投机。

当然这也无可厚非,毕竟钱是人家老板的,爱买啥买啥。

俗话说得好,人算不如天算,炒股一定得跟上节奏。谁曾想2016年开始IPO快节奏+监管趋严,壳资源的价值大幅缩水。尽管如此,但两家机构却依然不舍离开,似乎在跟国农科技实控人来一场马拉松式的“相爱相杀”长跑。

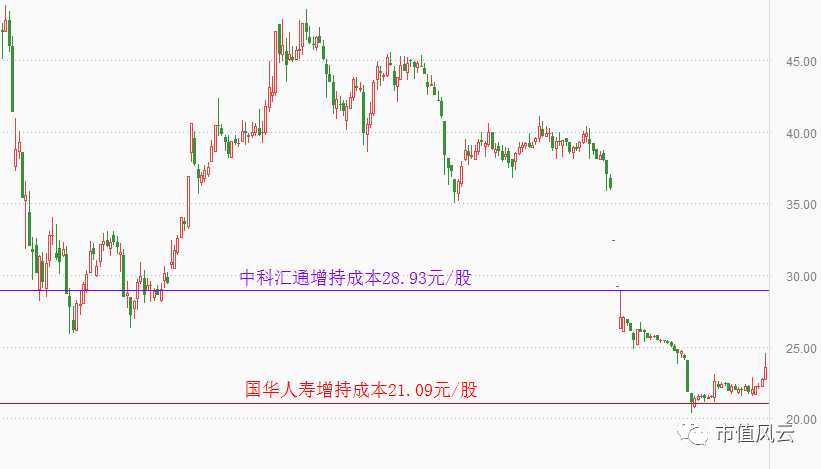

国华人寿以万能险年化8%左右的资金成本耗在其中已经两年,曾经两度举牌的中科汇通期间陆陆续续退出一些上市公司,但是却一直持有国农科技,这份“决心”着实让风云君佩服。

下图是两方增持成本示意图:

风云君幻想了三方对话:

中科汇通:监管严控万能险在二级市场的投资,国华兄赶紧撤吧!

国华人寿:监管也严控乱举牌现象,中科兄,还是你先跑吧。

国农科技:你们都是野蛮人,监管重点关注的对象,都赶紧撤吧,找大棵树凉快去。

中科汇通:国农兄,我对你是真心的(心里暗说:目前被套中,撤个球)。

国华人寿:国农兄,我对你更真心的(心里暗笑:还好之前做了T,把成本降下来,中科现在被套牢了吧,看你怎么玩下去,哈哈哈......)。

国农科技心里暗想:还不都是因为股价没达到你们的预期,股价真要涨起来,就不知道还会不会一直持有了。

李氏家族2013年5月入住国农科技后,一度被市场传为其将把资产注入到上市公司中,但是,整整4年过去了一直未见行动。

作为深圳主板总市值最小的上市公司,期间也进行过多次资本运作,但均告失败。国农科技剥离房地产业务,虽然是打折卖出,但又再次给市场带来“想象空间”,是否会把与现任董事长李林琳及其家族关系密切的深圳三顺制药注入到上市公司?

市场猜测逻辑无外乎:1.两家公司都属于医药行业,业务重合度高;2.深圳三顺制药法人代表李华峰与国农科技的实控人李林琳是父女关系;3.二者进行资产重组,能够各取所需。

尽管如此,依风云君看来,即便是二者均有如此意愿,仍然有较多的问题需要处理。

首先,深圳三顺制药属于中外合资企业,内资的上市企业并购一家中外合资企业,程序上相对较复杂;

其次,李氏家族2013年入驻国农科技后一度也曾想将其注入到上市公司中,但各方利益均未协调好,就只能作罢,今后仍然需要协调各方利益;

再次,李氏家族持有上市公司股份只有17%,非绝对控股,如果并购深圳三顺制药必然构成关联交易,李氏家族回避表决,那么,会否重演前一次定增方案被中小股东否决的故事?而且,中科汇通、国华人寿“联手”已有先例,2015年8月11日的股东大会上,身为第二、第三大股东的中科汇通、国华人寿联手反对“延长非公开增发议案有效期”,致使针对大股东的定增方案告吹(主要是定增价太低了,人家在二级市场上买的股票成本都是二十几块,你再搞个十几块的定增价,那肯定是投反对票啊,即便像风云君这样玉树临风德智体美劳的五好社会主义接班人都看不过去)。

最后,中科汇通、国华人寿等机构入股国农科技虽说是财务投资,一旦完成资产重组,可随时拍屁股走人的财务投资机构必然获得巨额投资收益,是否还会继续跟大股东相生相守?而自始至终鞍前马后忙活的实控人却是账面富贵,心理层面的落差肯定有(自己辛苦抬轿、别人却坐享其成,换谁都很难接受)。如此,便陷入三国杀困境。

从某种程度上看,各位大股东只是在为各自的利益进行博弈,广大韭菜只能引颈而待,未来会有白衣骑士出现吗?!我们且行且看。

写在后面的话

A股的市场风格正在发生本质转变,业绩为王成为市场投资机构、投资者的核心判断逻辑,过往炒重组、炒股权变更、炒故事等生存空间越来越小。没有业绩支撑的上市公司未来的生存空间也会越来越小。

风云君真心希望“专注主业”别仅仅停留在上市公司的公告和财报中,而是践行在实际行动中,用实实在在的业绩回馈投资者。

在这个市场里玩概念圈钱也圈了这么多年了,不如咱也掏出三钱重的良心来,为祖国的实体经济做点贡献?

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP在默默等你

带你领略从未见过的A股世界!

苹果和安卓用户均可长按二维码下载: