国泰君安研究所银行组

邱冠华、王剑、张宇、袁梓芳

整体情况:

大行业绩趋势性改善已确立,中小行不良或息差的预期拐点也陆续出现。二季度环比一季度,有更多的银行息差或不良企稳,符合我们先前预判,预计下半年不良息差双企稳的趋势仍将延续,且中收同比表现有望改善。

国有行经营全面向好略超出我们预期,基本面趋势性改善得以确认;中小银行二季度的表现略低于预期,但不良或息差的预期拐点已陆续出现,下半年或将触底反弹。

报告正文

(一)业绩略超预期,料将持续改善

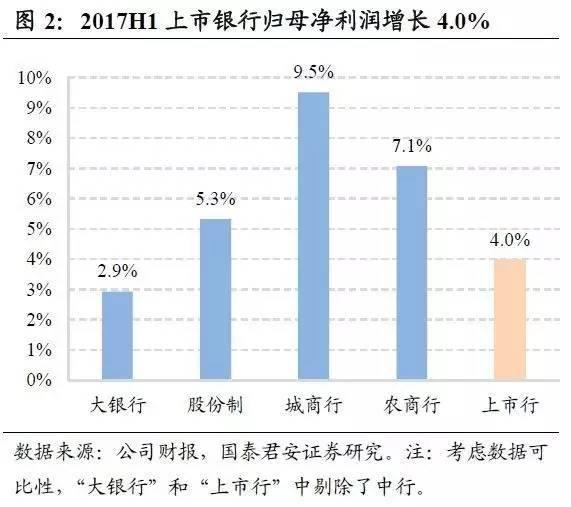

上市银行2017年上半年的整体业绩表现略超出我们的预期,预计下半年将持续改善。2017年上半年,所有上市银行(剔除中行)实现拨备前利润增长3.5%,归母净利润增长4.0%,略超出市场和我们的预期。预计银行基本面改善的趋势仍将延续,上市银行2017年全年的归母净利润增速将达5%-6%。

大行盈利补提拨备,中小行拨备反哺盈利,走势分化符合先前预判,下半年仍将延续。国有大行(剔除中行)上半年实现拨备前利润增长6.2%,归母净利润增长2.9%,营收端显著改善,从而有能力充实拨备安全垫,提升拨备覆盖率;股份行和城商行上半年的拨备前利润增速分别为-0.9%和0.9%,归母净利润增速分别为5.3%和9.5%,营收端仍在筑底,主要依靠资产质量改善、拨备计提力度减弱反哺盈利增长。

资产质量未企稳银行看不良消化的预期拐点,资产质量已企稳银行看拨备前利润增速的预期拐点。目前银行板块分三个梯队,第一梯队“不良改善+营收企稳向好”,以四大行和招商银行为代表,股价已先行上涨反映,考虑基本面趋势性改善的前景和市场风格延续,估值易上难下;第二梯队“不良改善+营收筑底”,以兴业银行和南京银行为代表,估值何时突破主要看拨备前利润增速的预期拐点何时出现;第三梯队“不良筑底+营收筑底”,先看不良消化的预期拐点何时出现。

从核心经营指标的季度环比变化来看,大行全面向好,预计趋势将延续;股份行不良仍处释放消化期,但最糟糕的时候已经过去,资产质量或将陆续企稳向好;城商行净息差下降较多,但预计二季度已经触底,下半年将环比回升。

下面我们从拨备前利润增速出发,对上市银行的中报业绩进行较为详尽的拆解,同时提出对未来的展望。

(二)拨备前利润增速走势分化明显

我们重点分析上市银行拨备前利润的季度同比增速,以剔除“营改增”和拨备计提的扰动,还原银行真实的创收能力及其边际变化。

国有行拨备前利润增速处于企稳回升阶段,股份行和城商行二季度仍在筑底,下半年有望边际改善。从个股来看,二季度拨备前利润增速环比一季度有所提升的银行有中国银行、工商银行、中信银行、南京银行和杭州银行;增速基本企稳的银行有农业银行、招商银行和浦发银行。

影响拨备前利润增长的因素包括资产规模扩张、净息差、中收等,我们先来看上市银行资产规模扩张节奏的边际变化。

大行资产增速稳定,中小行不同程度“节衣缩食”。测算上市银行2017年一季度和二季度平均生息资产余额(期初期末口径)的同比增速,及二季度环比一季度的增速,可以看到大行(包括五大行和大型国股行)生息资产增速保持稳定,而中小行增速普遍下降,其中中信银行、民生银行和光大银行二季度环比出现了缩表。

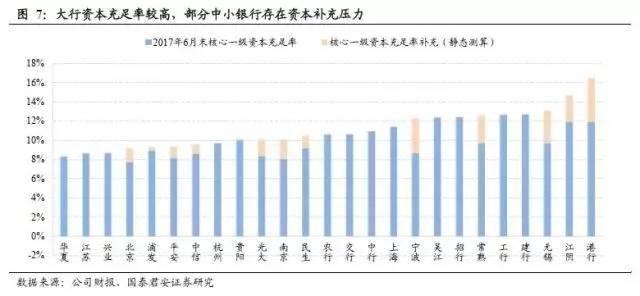

生息资产增速分化的原因之一在于核心一级资本的充足程度不同,大行资本充足度较高,部分中小银行存在资本补充压力。我们在上市银行2017年6月末的核心一级资本充足率基础上,静态测算部分银行已披露资本补充计划对核心一级资本的补充效果,并添加到原有核心一级资本充足率上,可以看出目前主要是一些中小银行核心一级资本充足率偏低,亟需补充资本,而大行资本则相对充裕。

(三)息差陆续企稳,资负结构优化

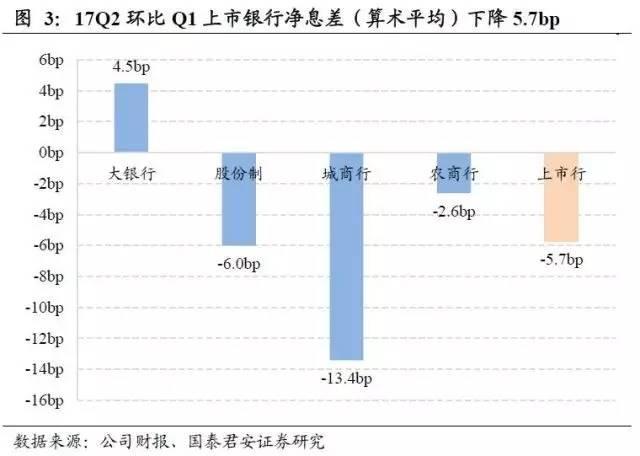

有更多的银行在二季度出现了净息差的环比企稳或改善,这验证了我们在5月份发布报告《净息差全拆解:低点已过,改善可期》中的观点。我们预计下半年息差已企稳银行仍将保持温和改善趋势,同时会有更多银行的息差触底回升。

大行息差改善趋势已经确立,部分中小银行确立了一季度的息差拐点。大行二季度息差环比全面改善,其中中国银行、招商银行已经是连续第二个季度环比改善,基本确立了息差改善的趋势。中小银行的息差走势分化较为明显,其中兴业银行、南京银行二季度息差企稳,预计下半年将明显改善,确立了今年一季度的息差拐点,北京银行息差环比降幅收窄,下半年有望企稳,还有一些银行的息差仍在探底筑底阶段。

大行息差较快企稳,且可持续性强,主要依靠成本稳定的负债端驱动。而中小行息差企稳则更多依赖资产端驱动,即何时收益率能够追上成本率的上行速度,这取决于资产负债结构的调整情况,以及货币市场利率的走势。

我们看到,上半年各类银行的资产负债结构都表现出一定程度的优化,体现在资产端的信贷占比提升,同业资产(传统同业+SPV投资)占比下降,负债端的存款占比提升,同业负债(含同业存单)占比下降。这一方面是监管趋紧使然,一方面也是银行自主的调整行为,以此达到控制成本、提高收益、稳定息差的目的。预计在金融去杠杆的背景下,银行经营向传统存贷业务倾斜的趋势仍将延续,其中大银行几乎无压力,而中小银行更多谋求资产端的摆布,负债结构有一定的刚性。

从贷款结构的变化来看,上半年多数银行的零售信贷占比有所提升,反映出在经济盘整期,银行业对零售业务“高性价比”、“压舱石”的认知强化,重视度不断提升,其中比较突出的是平安银行,正以前所未有的态度和力度推进零售转型。

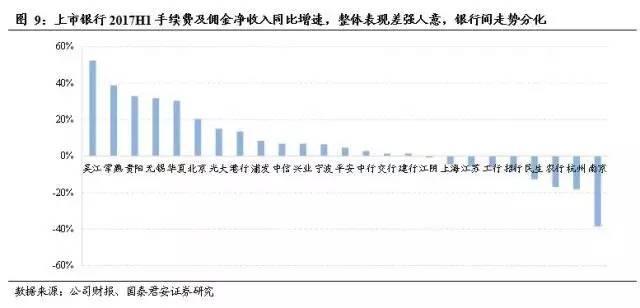

(四)中收差强人意,理财阶段收缩

受金融监管趋严、资本市场环境变化、保险业规范、“营改增”等因素影响,2017年上半年上市银行整体的中收表现差强人意。这符合我们年初的预判,即今年银行经营的加分项是不良、息差双企稳,减分项是规模增速、中收增速双下滑。但我们预计下半年银行的中收同比表现有可能逐渐改善,原因主要有两点:一是高基数效应的减弱;二是监管的影响边际趋缓。

不同银行上半年的手续费及佣金净收入同比增速差异较大。少数中收基数较低的中小银行仍维持了较快增速,多数银行仅实现同比微幅正增长甚或同比下降。

总的来看,代理类、顾问咨询类、理财类业务中收同比降幅较明显。我们对上市银行2017年上半年手续费及佣金收入的同比变动额进行拆解,发现代理类业务是重灾区,上市银行这块收入普遍同比下滑,主要因为今年上半年和去年上半年在资本市场、保险业务开展方面的环境悬殊。顾问咨询类业务收入的下滑与银行服务实体经济,向企业减费让利,以及收入的确认口径变更有关。

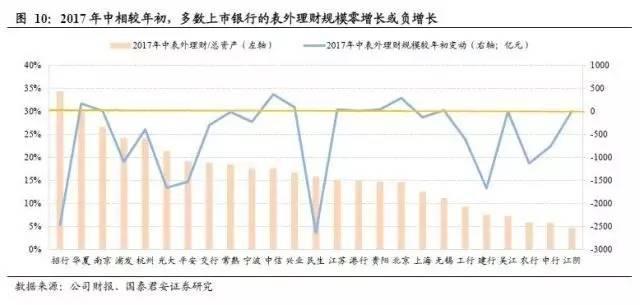

理财业务方面,多数上市银行2017年上半年表外理财规模零增长或负增长,猜测主要因为金融去杠杆推进收缩了同业理财规模,导致表外理财总规模出现阶段性的下滑。在监管影响趋缓,零售理财发力逐渐抵补同业理财规模下滑的背景下,预计下半年银行表外理财规模将企稳。

(五)不良全面改善,拨备反哺盈利

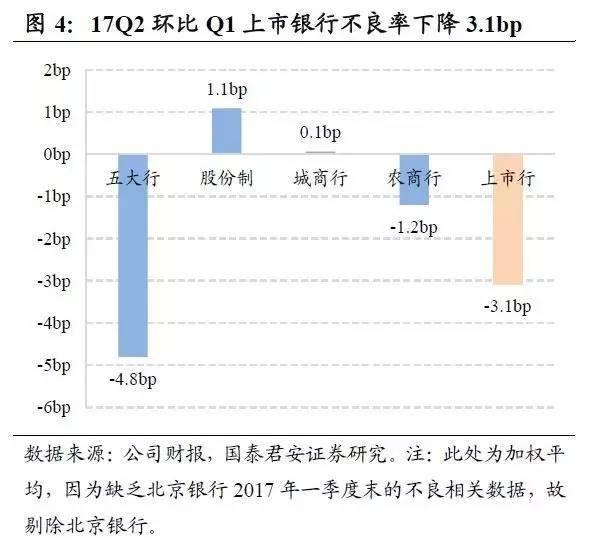

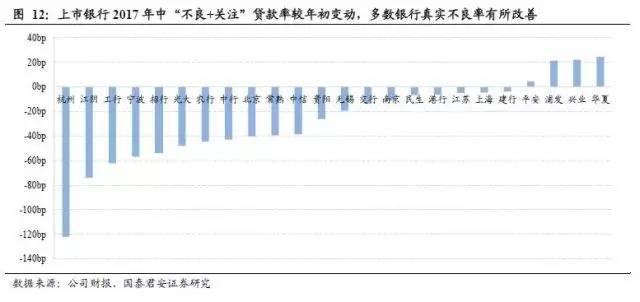

上半年国有行、股份行、城商行三个子板块的真实不良生成率较2016年均有所下降,上市银行不良生成全面趋缓。其中国有行和城商行延续了去年以来的不良生成放缓趋势,而股份行仍处不良释放消化期,还需一到两个季度来确立不良生成率的下行趋势。

在不良生成持续放缓的背景下,上市银行的真实不良率,即(不良+关注)/贷款总额,也有所改善。除了少数股份行,绝大多数上市银行2017年中的真实不良率较年初有所下降。

资产质量企稳同时减轻了银行的拨备计提压力,但是不同类型银行对待拨备计提的态度不同。国有行和农商行营收端表现较好,有能力继续多提拨备以优化拨备覆盖率指标,而股份行和城商行上半年的拨备计提力度减弱,或同比少提,或拨备计提增速显著下降,以此实现反哺盈利的效果。

(本文由作者王剑授权原创发布,如需转载请和作者联系)