九安医疗迷局:粉饰业绩连年巨亏,背后是大股东高位疯狂减持

2017-09-04 21:31:14

来源:市值风云

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 常山

编辑 | 小鸥

自从移动互联网火了以后,九安医疗(002432,SZ)就默默地把原主营业务“家用医疗健康电子产品的研发、生产和销售”改成了“移动医疗解决方案提供商,包括家用医疗健康电子产品的研发、生产和销售以及健康管理云平台系统及服务”。

其实啥也没变,但是很机智,对不对?你们都懂的。

在曾经相信故事、偏好题材炒作、追逐想象空间的年代,九安医疗的股价借此飙涨了一把,从2012年12月的4块钱一路疯涨到43块(均是除权后价格),两年半的时间股价翻了将近11倍。特别是在2013年那样的熊市里,你如果没有炒过九安医疗,都不好意思说自己是股民。

当然,事后我们都知道九安医疗卖的仍然是那些东西,该记为存货的依然记为存货,该亏损的仍然亏损,换了概念后除了亏损稍微变多点外,其他都没啥变化,但股价却在一系列的故事中经历了一轮过山车行情。

大股东们在股价上涨过程中不忘大举减持,以“提高股票市场的流动性”的名义。

那么这个九安医疗,到底是卖啥玩意的?风云君(ID:mvlegend)在官网找到了如下图片:

再参考官网介绍,风云君(ID:mvlegend)恍然明白,搞了半天九安医疗就是卖电子血压计、血糖仪这些的。

当然,上市公司显然比风云君有文化多了,人家管上图医疗设备叫“智能可穿戴血压计”、“智能可穿戴血糖仪”,另外再加上“以可穿戴设备及智能硬件为入口进入移动医疗和健康大数据领域,进而围绕用户建立健康生态系统”。

是不是立马就高大上牛逼到一塌糊涂?

九安医疗对文字运用之娴熟和对文字魅力的把握,远远超过以码字为生的风云君,和所有以码字为职业的作家、记者们,姆们码字能换到三瓜两枣乎?人家码个字就能从4块涨到43块。

就问你胡不胡?流哈喇子没有?!

话说回来,尽管扒了几天的公告,但风云君(ID:mvlegend)还是对九安医疗有些疑问。

一、合资谜局

九安医疗的股权变动过程比较复杂,第一个疑问就是它顶着的“中外合资(作)企业”的帽子。九安医疗的前身柯顿(天津)电工电器有限公司(本文简称“柯顿电工”)于1995年8 月22日成立,为中外合资企业。

在90年代中后期,各地掀起了浩浩荡荡的招商引资、吸引外资等声势,这顶着“中外合资(作)企业”的帽子到哪都是VIP,都是省市主要领导亲自接见、陪同调研。这待遇,风云君(ID:mvlegend)想想都流口水。

1999年九安医疗的前身柯顿电工引入新的投资者,并于当年 12 月 29 日完成增资后的工商登记变更,公司变为中外合作经营企业。变更后的公司股东为三和公司、同达公司(美国注册企业)及富裕投资(新加坡注册企业)。

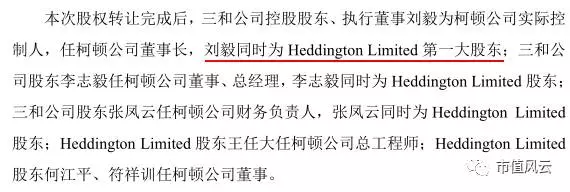

2007年2月一家名为Heddington Limited的外资公司通过受让股权成为公司的第一大股东,持股58.08%。Heddington Limited公司虽然注册地是英属维尔京群岛,但其大股东却是九安医疗另一大股东、三和公司的控股股东刘毅(九安医疗的实际控制人),注册时间是2006年8月。

也就是说,刘毅在境外注册这家公司后,立刻回国内收购了九安医疗的股权,见下方招股说明书截图:

类似的事情还有,同达公司成立于1994年11月,注册地为美国纽约州,股东只有一名叫陈远的自然人股东。

从设立时间上我们不难看出,同达公司在设立后也是立即回国投资了九安医疗(柯顿公司),这与刘毅日后通过境外注册Heddington Limited公司就立即回国收购九安医疗的技法“不谋而合”。

世间之事总是如此惊人地巧合。

(媒体的质疑报道)

九安医疗的股权变动比较复杂,为什么要搞个“中外合资(作)”企业呢?

在商言商!

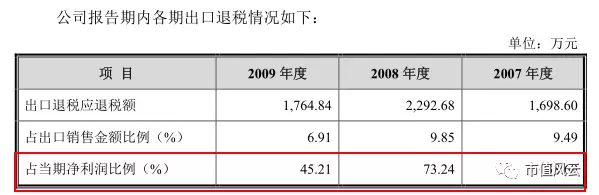

原来根据天津市南开区国家税务局的认定,作为一家生产型外商投资企业,公司自2004年起享受“免征两年、减半征收三年”的税收优惠政策。2007年,公司所得税率仅为7.5%,2008年仅为12.5%。

因此,作为九安医疗的两大股东的控股股东,刘毅不过是通过境外注册回国收购保持了公司的“合资”身份,从而获得税收等各方面的优惠政策。另外,在招股说明书上风云君(ID:mvlegend)还发现了一个小秘密,见下截图:

出口退税额占2007、2008、2009年当期净利润比例分别是38.69%、73.24%、45.21%。九安医疗是2010年6月份上市的,也就是说,如果没有这些出口退税,那么,九安医疗IPO前三年的财务并表,至少在净利润一栏肯定不好看!

可能是基于“化整为零”的考量吧,在九安医疗准备IPO前夕,刘毅于2008年12月底转让出了在Heddington Limited公司的股份。

二、大举减持为哪般?

享受着改革红利,九安医疗在刘毅总的带领下终于上市了,多少老板们梦寐以求的人生大事啊!

终于可以光明正大干那事啦!

别想多了哦,风云君(ID:mvlegend)说的是,终于可以毫不在意主业做得好不好,终于可以一门心思只经营股票,终于可以随便卖卖股票就可以赚到多少个亿了。

前文说到刘毅总在九安医疗前把Heddington Limited的股权给转让了,要知道九安医疗IPO招股说明书上,Heddington Limited可是第二大股东,持股比例达19.92%(冲击IPO前大幅转让股权,各位看官你会这么干吗?)。

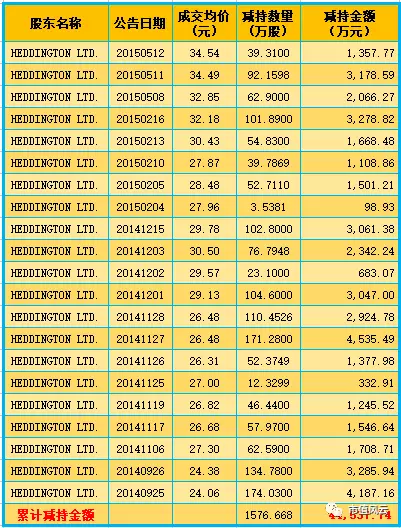

作为二股东的Heddington Limited在2014年牛市初期就开始甩卖九安医疗股份,见下表:

曾经被刘毅总转让出去的HEDDINGTON LTD.自2014年9月到2015年6月累计减持1576万股,套现4.45亿元。

当然,到2015年5月12日以后,HEDDINGTON LTD.持有九安医疗的股份就低于总股本的5%,也就是不需要再公布,我们也就无从知晓剩下的1859.99万股(占总股本的4.99%)是何时甩卖完毕的,截止到2017年半年报,HEDDINGTON LTD.持有九安医疗股份数减少至1020万股。

当然,甩卖股票的肯定不止一个股东,作为上市公司控股股东石河子三和股权投资合伙企业(简称“石河子三和”)自2014年5月到2016年9月累计减持2061万股,套现5.42亿元,如下表:

由刘毅总控股的石河子三和目前还有九安医疗的37%股份,距离无需再对外发布减持信息的4.99%以下还有一些距离,看来刘毅总还得加把劲。

不管怎么样,跟刘毅总关系密切的两大公司总算是有一家已经成功摆脱持股5%的大股东行列,也算是阶段性胜利吧!

至此,各位看官是否明白前文提及的在九安医疗IPO前夕刘毅总闪电转让HEDDINGTON LTD.全部股权的原因?!

给各位看看九安医疗目前的股价走势,见下方截图:

股价自2015年11月下跌后就开启了阴跌模式、漫漫熊途。

三、离奇的募投项目

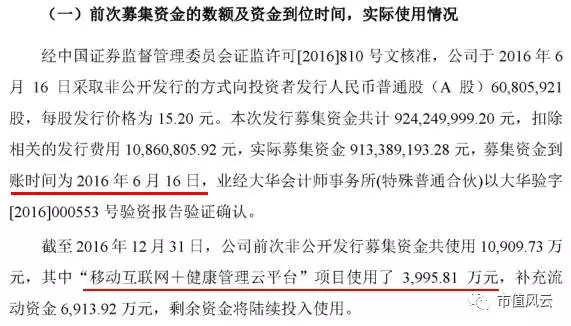

2016年1月29日定增9亿多元的非公开发行获得通过,本文称为第一次定增。

2015年九安医疗发布非公开发行方案,并于2016年1月29日获得证监会通过,以15.20元/股的价格向财通基金、第一产业、招商财富、诺安基金等4家机构发行6080.59万股,共计募集9.24亿元,用于投向“移动互联网+健康管理云平台”和“产品体验营销门店及客户服务中心”两个项目,另外8千万元补充流动资金。

2017年6月27日收盘价是11.69元,较1年前的定增价折价23.09%,期间没有进行派息分红和送股,也就是说参与2016年6月定增的4家机构目前浮亏23%,亏损2亿元左右。

面对漫漫下跌路,这些机构会止损出局吗?

关于募投项目推进情况,在公告中除了多次看到“部分闲置募集资金暂时补充流动资金”公告外并无关于项目推进的公告。

那啥,财通基金几位大哥,你们就不想知道一年期满心期待参与募投的项目如何进展如何吗?天天看公告的风云君(ID:mvlegend)是没看到相关项目推进情况的正式公告。

风云君(ID:mvlegend)好不容易在九安医疗给证监会的意见反馈上才找到了一些信息,见下方截图:

也就是说,如果没有第二次定增以及证监会的询问,估计我们广大投资者是无从得知第一次定增的项目推进及资金使用情况,至少没有正式公告发布。

被九安医疗频繁借用的“移动互联网+健康管理云平台”截止到2016年末实际投入资金4000万元不到,定增募集到手的9亿多,居然还有8亿趴在账上——实际上有1/3的资金去买了银行理财产品。

风云君(ID:mvlegend)还发现一个有意思的现象,资金是6月16日到账,上市公司6月28日就发布公告拟以“闲置募集资金使用额度不超过人民币4亿元”购买理财产品,这购买理财的公告跟进很及时嘛!

风云君(ID:mvlegend)跟各位算一笔账,银行理财产品年化收益率大概是4.0%-4.5%,4亿元一年的收益大概是1400-1800万元,九安医疗最近4年,2013、2015年亏损,2014年净利润是800多万,2016年净利润是1400多万。

也就是说,九安医疗的这次定增所募集到的款项,只要拿出一半就完美解决了九安医疗一年的净利润问题(2016年末九安医疗已购买了2.6亿理财产品,年化收益率4.4%,同期已经锁定了1100多万的利息收入)!

反正韭菜们也不会看财报,只要净利润为正就可以了。每年已经有一两千万理财产品的利息收入兜底了,至于主业未来如何?谁还会关心呢?Who care?

高手啊!这业绩做得让风云君无力反驳!想问下,这定增目的是募投项目还是买理财产品?

令风云君(ID:mvlegend)疑惑的不仅仅是九安医疗的第一次定增及其项目推进情况,继续看下文。

四、并购疑云

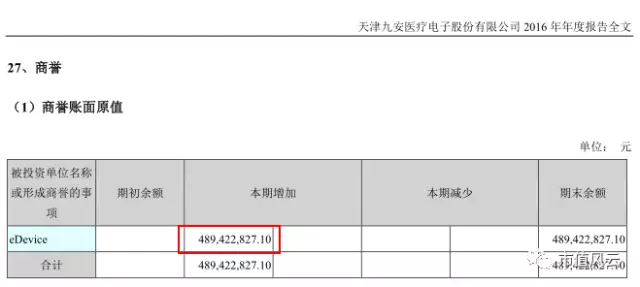

关于这个海外并购,风云君(ID:mvlegend)也非常好奇,翻完所有的并购预案、草案,都没有找到业绩承诺,也就是说,九安医疗2016年并购的eDevice公司的100%股权是没有业绩承诺的。

上市公司披露,eDevice净资产0.8803亿元,交易对价6.9881亿元,溢价693%收购,并产生商誉4.89亿。

风云君(ID:mvlegend)好歹在A股百乐门代客泊车多年,这产生4.89亿商誉的并购案没有业绩承诺还真是少见,商誉金额见下方截图:

为此,风云君(ID:mvlegend)还专门请教资深专业人士,对方表示,如果并购标的有很牛逼的核心技术或相关的优势是可以不用业绩承诺。

当然,也可能是eDevice他们家乡没有业绩承诺的风俗,反正不管咋地就是没有业绩承诺,风云君(ID:mvlegend)自愧没见过世面,少见多怪而已。

2016年6月26日,九安医疗发布公告,通过了对eDevice的收购方案。本次交易的资金来源为公司非公开发行股票筹集的资金。收购预案显示,公司将根据项目进度需要,通过自筹资金先行支付,待非公开发行股票获得核准且募集资金到位后予以置换。若公司非公开发行股票未获核准,则公司将通过自筹资金进行支付。

也就是说,九安医疗横竖都要收购eDevice,这决心是十头牛都拉不住。风云君(ID:mvlegend)心想啊,要是上市公司把这决心用在内生业绩增长上,估计股价不至于一落千丈。

九安医疗2016年11月1日向证监会提交定增方案,可是啊,九安医疗跟其他A股老司机明显不一样,提交材料明显信息不全,估计保荐机构那段时间也刚好忙去年货一条街调研市场经济情况了,所以啊,定增方案很快就被证监会给打回头,被要求补充材料。

于是2017年2月14日,西方情人节当天给证监会再次报送补充材料。

风云君(ID:mvlegend)查看了两次证监会要求说明的材料目录,主要是标的企业的经营情况、客户情况及上市公司经营情况及前次定增项目资金使用情况等等。

可这些情况在并购预案中基本没披露,这遮遮掩掩的态度,着实令人费解啊。

距离上一次材料报送快2个月时间的4月12日再次提交第三次大修改的定增方案。可能是风云君(ID:mvlegend)眼拙,前后认真看了2遍没发现大的前后两次有啥区别,主要就是该突出的地方突出了,该加粗的加粗了。

俗话说,好事多磨。6月28日上市公司收到证监会第二次反馈意见。

这回啊,上市公司就有点小脾气了,不就是发行点股票募集点资金吗?需要如此反反复复交这个材料、那个报告吗?不就6个多亿吗?咱有钱,不玩定增了,自己掏钱买!于是上市公司在8月17日发布公告终止非公开发行股票。

有钱,真好!任性!

定增方案虽然终止了,但九安医疗还是用上市公司自己的钱买了eDevice公司,这钱从哪来来?这几年九安医疗总体是亏损的啊,会不会是动用了第一次定增的资金?(此处应该有啧啧的笑声)

不管是从哪里来的资金,反正都是上市公司的钱!爱咋花就咋花!

看到这里,有感于上市公司锲而不舍的精神,各位一定会对所并购的这家eDevice公司非常感兴趣了吧?它到底是做什么的呢?

并购预案显示,该公司主要是移动医疗产品销售和为客户提供医疗数据传输通信服务。

各位才智双全的看官可能知道是做什么的吧,反正孤陋寡闻的风云君(ID:mvlegend)是不太清楚的。

令风云君奇怪的是在第一、二次的定增预案中并没有明确披露标的公司的前五大客户具体公司(难道是商业机密?),最后在证监会的一再督促下才公布,据第三次修订稿披露eDevice的第一大客户是美敦力集团,eDevice在2014、2015、2016年对其的销售占比分别是77.81%、86.30%、94.30%。

也就是说美敦力集团为标的公司eDevice贡献了绝大部分营业收入,而且这集中度还不断提升。风云君(ID:mvlegend)想啊,对单一客户如此高的依存度,而且还是海外企业,可比不了隔壁老王,隔三差五还能去看看,所以风险系数还是蛮高的。

另外,风云君(ID:mvlegend)还注意到,这并购完成后,截至2015年12月31日,九安医疗的负债率一下子从25.73%蹿升至57.98%。

这花钱收购了个资产,还背了一笔债,这买卖,值?!

并购的资金来自哪里?eDevice的经营情况如何?客户集中度风险如何化解?上市公司为啥执意并购这家公司?

风云君(ID:mvlegend)还是不解,劳驾有知道的跟我们大家掰扯掰扯。

五、九安医疗财务分析

风云君(ID:mvlegend)在查看九安医疗财务数据的时候,发现了一些令风云君比较费解的情况,下面举例说明。

(一)营业收入与净利润

来源:Choice数据

从上表/图可以非常清晰看出,九安医疗自2013年扣非净利润均为负数,而且是2013-2016年连续四年为负数。

2010-2016年累计扣非净利润是-3.467亿元,值得注意的是,九安医疗在这期间获得政府及各大组织2010-2016年累计净利润是-8575万元。

如今上市业绩8个年头,净利润居然是亏损8500多万。前文提到跟刘毅总密切相关的两大股东期间累计套现超过10亿元!其中,刘毅总通过三和公司累计套现超过6亿元。

这韭菜收割得让风云君(ID:mvlegend)佩服得五体投地。所以说嘛,大家为什么挖空心思、挤破脑袋来上市?因为只有上市才可以完全抛弃主业、在没有业绩的情况下,赚钱赚到两腿发软、面色潮红、心中小鹿乱撞。

各位小伙伴,你们怎么看?

还能怎么看?肯定不能躺着看啊!至少对颈椎不好!各位要不要赶紧去开家公司,排队IPO去?!之前上市前盈利就好,上市后是否盈利就看老天心情和财技咧。

主业?啥主业?主业是啥?主业和大股东能套多少钱有直接关系吗?瞎问,外行——你们也不怕大股东笑话你们?!

(二)经营性现金流

经营性现金流是评价企业获取现金流量能力、偿还能力和支付能力的重要财务指标。一般而言,企业的经营性现金流基于加大投资扩展的需求或赊销等策略有可能会间歇性出现负值,但如果企业经营性现金流长期处于负值,就要关注企业的经营情况是否出现问题。

风云君(ID:mvlegend)注意到九安医疗的经营性现金流长期为负值!见下图:

经营性现金流、净现金流均长期为负,2017年2季度出现大幅向上主要是2016年刚完成了定增,上市公司手上有较大的现金,从经营性现金流可看出,其经营活动所产生的现金流长期为负,即便是在2016年完成定增后仍为负,说明经营活动并没有为企业带来实质性的现金流入。

风云君(ID:mvlegend)强调一点,企业扩大规模需要投入,经营性现金流和净现金流有可能中短期会出现负值,这是可以理解的,也是正常情况。

但是,九安医疗自2010年上市以来,经营性现金流绝大部分时间是负的,这就有点说不过去了!

退一万步说,上市公司一直在投入,那么,风云君(ID:mvlegend)就想问了,上市都快小10年了,这持续多年的投入什么时候可以回报投资者(从前文分析的第一次定增募投项目资金投入情况,各位或许也知道一些上市公司实际的投入情况)?

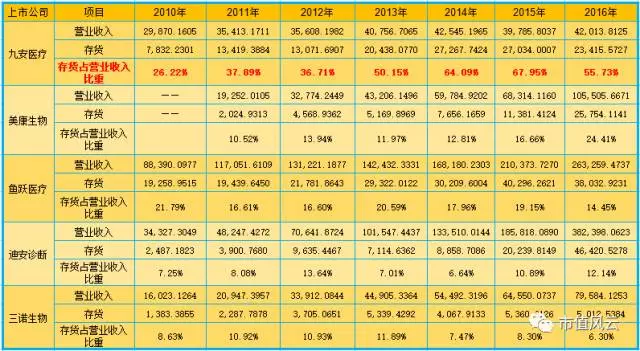

(三)高于同行的存货占比

各位看官认真看好上表,同一行业中九安医疗的存货占营业收入比重均明显高于其他上市公司,2013年以后存货占营业收入比重均超过50%。

美康生物的存款占营业收入比重基本维持在10%左右;

鱼跃医疗存款占营业收入比重基本维持在16%左右,略高于美康生物;

迪安诊断存款占营业收入比重基本维持在8-10%;

三诺生物存款占营业收入比重基本维持在7-10%。

整体而言,同行的存货占营收的比重基本维持在10-15%。但九安医疗基本都在30%以上,2014、2015年一度超过60%。如此高的存货占比,恐怕只有九安医疗才说得清楚吧?要不咱财总或者已经套到多少个亿的老板出来走几步?

再看各大体外检测上市公司的存货周转率比较分析,见下图:

从上图可清洗看出,迪安诊断的存货周转率最高,鱼跃医疗、三诺生物的存货周转率居中,并呈现向上趋势,三诺生物是2012年才上市企业,其存货周转率呈现下降趋势,但仍高于九安医疗九安医疗的存货周转率,九安医疗的存货周转率最低,且下降趋势明显。

至于其他财务数据,各位看官感兴趣可自行分析。

END/本文为市值风云APP原创作品,未经授权不得转载!

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339