张岸元:减税、缩表阻滞灰犀牛

2017-09-06 10:26:17

来源:凤凰财经

减税、缩表阻滞灰犀牛张岸元:东兴证券首席经济学家、凤凰财经研究院特约经济学家上世纪七十年代以来,每一个十年都曾经发生过具有全球影响的金融危机:七十年代是布林顿森林体系彻底垮台,八十年代是拉美债务危机,

减税、缩表阻滞灰犀牛

张岸元:东兴证券首席经济学家、凤凰财经研究院特约经济学家

上世纪七十年代以来,每一个十年都曾经发生过具有全球影响的金融危机:七十年代是布林顿森林体系彻底垮台,八十年代是拉美债务危机,九十年代是亚洲金融危机,零零年代是美国次贷危机。这个十年,环顾四周,没有危机的迹象,倒是我们自己成了大问题。债务问题被认为是金融领域的主要灰犀牛之一,对此各方少有异议,分歧在于不清楚这头灰犀牛目前是在草原上游荡,还是已经积蓄动能直冲我们而来。

一、问题的本质

债务灰犀牛形成的根本原因在于,我国在过去若干年高速推进工业化、城镇化,随着中级工业化进程接近尾声,城镇化进程进入后半期,相关领域形成的巨量资产可能无法正常折旧、还本付息,债务链条可能难以维系。

像中国这样规模的经济体,正常的工业化城镇化进程也许要持续五十年。在漫长的岁月里,国家和人民积累物质资本、货币财富、人力资源、管理能力,投入到两化进程中;“工业化创造供给、城镇化提供需求”,推动经济增长。期间,债务的形成不可避免,但只要两化顺利推进,周期足够漫长,债务能够实现资金循环。

但如果这一进程被人为加快,则会在经济金融层面上产生巨大的结构性矛盾。在经济层面上,大量固定资产、人力资本与特定工业化阶段挂钩,与基建施工作业挂钩;一旦大规模基建进程结束,或出现新的产业革命,特定行业过剩产能矛盾随即突显,经济增速可能大幅下降。在金融层面,债务对应的资产主要是某一发展阶段的特定工业装备以及基础设施。当两化进程进入后半段,需求急剧萎缩,可能导致债务还本付息遇到困难。

以上历程在英美日经济史上都曾出现过。几乎每一次技术革命产业革命,都使得在上一阶段产业发展中投入大量资本的经济体面临转型难题,如果相关资本的形成高度依赖债务,则可能触发金融危机。与发达经济体相比,我国两化进程推进更为迅速,同期金融自由化金融创新程度远高于欧美日类似阶段水平,故而反映在金融领域的矛盾更加集中、更加尖锐。

二、问题有多严重

国际金融危机之后,随着外需的萎缩,以工业化城镇化为引领的内需扮演了重要角色,即便如此,也未能遏制中国经济增速快速下降趋势。在不到十年时间内,我国季度GDP增速从2007年年中巅峰时期的14.4%,下跌至不到7%的水平。

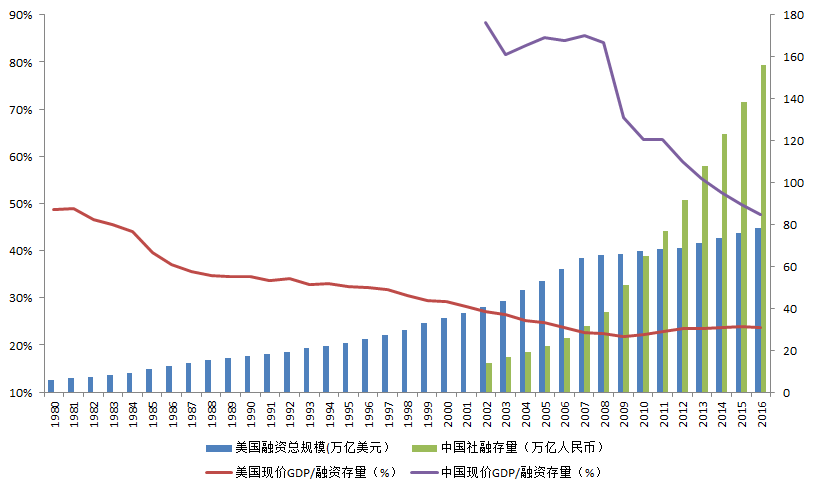

这一时期也是我国金融部门发展的黄金年代,通过各种金融创新、金融改革,巨量金融资产被配置到两化领域。经济增速快速下滑、融资规模急速膨胀双重作用的结果是,中国金融对实体经济的产出效率迅速下降。2002至2008年,中国“单位存量社融的现价GDP产出比率”运行中枢是0.85。金融危机之后该比率快速下滑,到2016年已经降至0.48,较2008年下降了0.37。

上世纪八十年代初,美国人均GDP约一万两千美元,“单位存量社融的现价GDP产出比率”为0.49,与我国目前状况相仿。随着八十年代金融改革以及金融市场发展,债市股市等直接融资比例逐渐上升,该比率逐年回落至2009年的0.22。金融危机以来,即使有量化宽松,该比率运行中枢也基本稳定在0.23左右。

数据来源:中国国家统计局、美联储、美国证券业及金融市场协会,Bloomberg,东兴证券研究所制图。

说明:美国没有相同社融统计口径,我们估算的美国社融总规模=信贷存量+债券存量+股市非金融部门存量。其中,信贷存量:【美国:信贷市场未偿债务】-【美国:信贷市场未偿债务:国内金融部门】(美联储)(1945-今);债券存量:【美国:债券市场未偿还金额:总计】-【美国:债券市场未偿还金额:国债】(美国证券业及金融市场协会)(1980-今);股市非金融存量:【扣除金融业的IPO、配股、增发融资累计额】(Bloomberg)(1900-今)。

中美两国GDP构成、融资结构有着巨大差异,数据的横向比较缺乏意义,但纵向看,金融危机以来,中国该比率的急速下降无疑有反常之处。

这可能意味着现有金融活动具有庞氏特性:金融活动的负债形成在先,资产形成在后;负债形成时期的高产出效率,通常表现为高融资成本,如果短时期内产出效率急速下降,则在当期无法找到相应收益率的资产与此前形成的负债相匹配。

但着眼于未来十年,情况或许没有那么悲观。关键在于我们有没有能力稳住GDP增速、稳住债务规模,防止融资产出效率进一步快速下行。

从工业化供给看,我国中等水平的工业化已经完成,诸多工业品产量位居全球之首,一些产品的表观消费总量已经越过历史峰值,人均消费量有些已经超过发达经济体巅峰时期水平,相关领域资产和负债规模进一步膨胀空间不大。从城镇化需求看,2016年,我国常住人口的城镇化率为57.4%,按照目前每年超过1%的城镇化率提升速度,达到发达国家70%左右的城镇化率水平,仍需要十年左右时间。综合供需两端看,客观上存在维持社会融资产出效率稳定的可能性。

三、进一步缓解矛盾的途径

维系债务链条的途径通常包括以下方面:一是保持经济增速,通过增长化解矛盾;二是采取多种措施控制特定领域债务规模;三是通过货币政策及其他技术性手段控制融资成本,推动债务展期。中观层面上的去产能政策也有一定效果。目前为止的去产能政策对实际产出影响不大,但对于改善某些行业资产负债表作用明显。下一步去产能政策面临的主要风险是通胀,如果上中游涨价最终演化为全面通胀,理论上,其效果与债务货币化无异。

除此之外,防范债务风险需要考虑的政策是减税。如果大的债务危机爆发,财政肯定无法独善其身;与其危机爆发后买单,财政不如提前介入,防患于未然。减税通过拉弗曲线效应,发挥对增长的正面作用周期较长。在现有增长动力格局下,如果因为减税而减支——无论是缩减基建支出还是缩减民生支出,短期内都可能导致增长失速。而如果减税政策配合扩大赤字,则相当于债务负担由私人部门转移到政府部门,不会降低全社会总杠杆率。

要想在减税的同时,维持赤字水平、维持支出水平,只能是政府部门缩表。中国各级政府管理着全世界最大的资产负债表,仅国有企业净资产2016年合计就达44.7万亿元,同比增长9.2%。每年拿出增长的部分,采取混合所有制改革等方式出售,对应收入用于减税,应该足以阻滞债务灰犀牛。

债务问题,金融部门玩的都是“花活”,最终一定需要财政部门拿出真金白银。这符合李嘉图等价。

[责任编辑:李愿 PF015]

责任编辑:李愿 PF015

推荐

【独家稿件声明】凡注明“凤凰财经”来源之作品(文字、图片、图表或音视频),未经授权,任何媒体和个人不得全部或者部分转载。如需转载,请与凤凰网财经频道(010-60676000)联系;经许可后转载务必请注明出处,违者本网将依法追究。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339