绝命毒“司”:金亚科技财务魔术大揭秘

2017-09-30 00:51:06

来源:市值风云

原标题:绝命毒“司”:金亚科技财务魔术大揭秘 市值风云APP原创作品 欢迎转发,转载需授权 作者

原标题:绝命毒“司”:金亚科技财务魔术大揭秘

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 清晖

编辑 | 小鸥

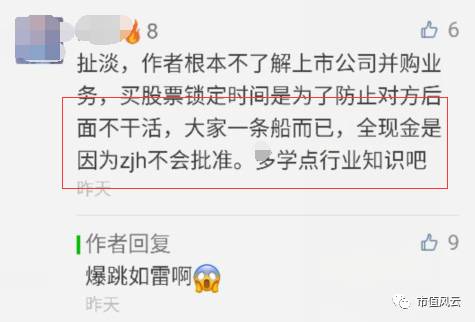

前几天,风云君阅读市值风云公众号文章《恺英网络的资本权术:生猛的财务确认,诡异并购和“赶飞机”式减持》的读者评论,有位读者告诉风云君,中国资本市场不可能存在纯现金收购,他是这么说的:

这犀利的言辞说得风云君(ID:mvlegend)肾都虚了,立马冷汗直冒,于是下定决心要努力学习。而资本市场的知识当然要从实践中获得而不是从分析师、股评家嘴里获得,于是风云君披荆斩棘发奋阅读上市公司的并购案例。

功夫不负有心人,仅仅一天过后,风云君(ID:mvlegend)就硬撑着肾虚的身体,找到了一个“全现金”的案例,而且是热气腾腾的未出炉的案例。

不过风云君写此文更多是因为内容精彩,上面那位读者不要误会哦,不是针对你啦;如果想针对你,我会这么说滴:你看看,打脸了吧?说嘴就打嘴了吧,“全现金”收购在A股市场还是有滴。

闹,让我们走近故事主角—金亚科技。

一、令人疑惑的商业模式金亚科技2009年从100多家竞争对手中脱颖而出,成为创业板首批挂牌的28家上市公司,于2009年10月30日登陆A股市场。

然而金亚科技的路演并不顺利。2009年10月14日在金亚科技网络路演现场,当时十分活跃的财务杀手夏草(郑朝晖)现身曾连发7问。

风云君(ID:mvlegend)当回事后臭皮匠,赛过诸葛亮,让我们在8年后重新来审视下金亚科技的金亚科技招股说明书。

金亚科技主营业务是做机顶盒的,收入来源既包括硬件收入也包括软件收入。下表展示的是金亚科技金亚科技招股说明书上呈现的分类营收:

来源:金亚科技金亚科技招股说明书

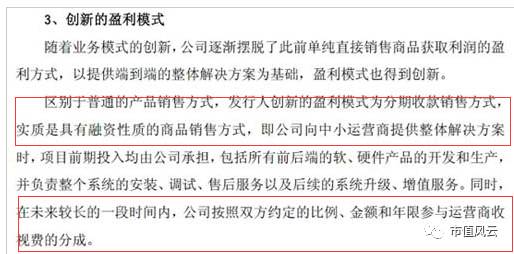

从上表我们就可以看出,2009年硬件产品销售收入暴涨,仅半年时间就录得7473万元的营业收入,而2008年全年硬件收入只有9436万。金亚当时是取得了怎样的销售法宝,才取得如此突飞猛进的销售业绩呢?答案是盈利模式创新:

来源: 金亚科技招股说明书

根据风云君(ID:mvlegend)多年泊车经验,所有商业模式创新都隐含着与之对应的风险,而金亚科技的“商业模式创新”又与收入确认政策挂钩,直接涉及到会计政策是否稳健。

更何况此模式创新发生在临近上市的时候,该创新是否能够为企业持续获利没有经受任何市场检验——看来金亚科技是准备用股民的钱来试错嘛!

来源:金亚科技招股说明书

金亚科技将很多年才能收回货款的“收入”在上市前夕一次性进行确认,放松了交易中的回款条件,这才导致了上文提到的2009年金亚科技硬件收入迅猛增长的情况。

在以上三个项目中:长宁项目将分5年回款,虽然有些长但是也属正常范畴;阳谷项目的回款时间长达8年则多少让人担心;但是它们与南充项目相比都显得小巫见大巫了。

南充项目(请大家注意这个项目因为在第二部分我仍会提到这个项目)始于2009年止于2020年,期间长达12年。

先不说三网融合在当时已经成为大趋势,破坏式创新将对金亚的产品会产生严重的威胁,就算科技到2020年并没有取得任何进步(这是显然不可能的),机顶盒物理寿命的客观限制也将导致公司无法在长达12年的时间内稳定的收回现金。

然而在上市前夕,金亚科技楞是把这些交易一次性的确认为营业收入了。

如此激进的收入确认政策自然让我们担心其商业模式的持续性,于是风云君(ID:mvlegend)找来这么些年的营收和利润数据制成下表。

数据来源:东方财富网 数据取得日期2017年9月16日 单位:亿元

很容易看到,金亚科技的营业收入在2013年以后开始下降,并且在2014年之后出现腰斩式下降,2015年的营业收入只有2014年的47%,而2016年的营业收入只有2015年的营业收入的57%。

公司自从上市以来,虽然从年份上来说是盈多亏少,但是累计获得的净利润只有5300万元。

在扣非净利润上更是惨不忍睹,上市8年亏损1.23亿元,并且最近4年扣非净利润都是负值,2017年中报继续录得-2200万的净利润以及-2400万的扣非净利润!

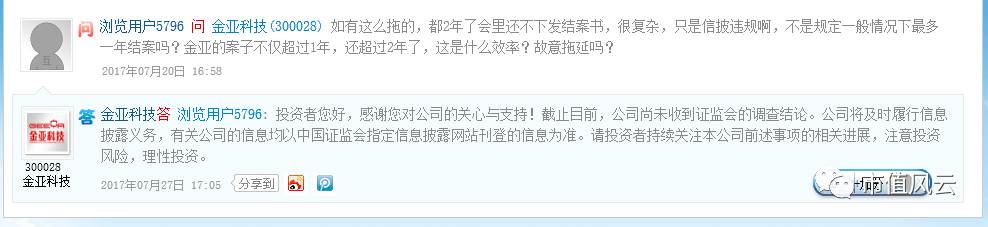

以至于有韭菜们跑到互动易上询问作为创业板的金亚科技,是否会存在因为连续2年亏损而退市的风险。

在这里风云君(ID:mvlegend)科普下哈,创业板公司连续亏损2年是不会被ST的,不过如果连续亏损3年确实是可能要被暂停上市滴。

在上文列出上市公司历年营业收入和利润的表格时,风云君(ID:mvlegend)说明数据来源是东方财富网,而没有照搬上市公司年报,这是为啥呢?

答案是该公司涉嫌会计造假!以至于上市公司年报的数据无法准确的反映出上市公司2014年的经营情况。至于特意附上数据截取日期,是因为根据后文所述,金亚科技有可能在未来追述调整2013年或者以前的财务数据。

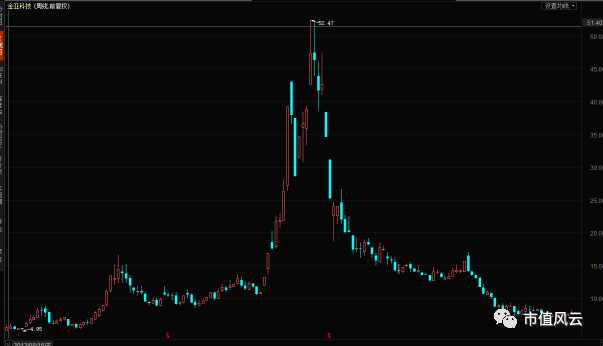

2015年A股牛市如火如荼,金亚科技作为创业板最先上市的28家公司之一,跟随神创那是一路大涨。

从2014年11月到2015年5月,按收盘价计算该股在14周的时间内从10.59上涨到47.32(最高52.47,按:数据为复权价格),涨幅达到347%,可算是一支超级大牛股。

推动该股股价迅速攀升的因素除了大牛市的行情外,也有消息面的驱动因素。

2015年2月金亚科技宣布重大重组预案,拟溢价19倍,以22亿元的交易对价收购天象互动100%股权。因为溢价过高以及天象互动时年刚刚成立一年,外加金亚科技实际控制人曾与2015年2月入股标的公司而引起了证监会的注意并介入调查。

这本身是一个对于重组项目的普通调查,却出现了意外的惊喜,直接牵扯出上市公司2014年财务数据存在重大不实的新情况,为此上市公司于:

1 大幅调整财务数据2015年8月上市公司发布重大会计差错更正与追述调整公告;

2016年1月金亚科技发布关于自查报告的公告;

2016年4月上市公司发布关于前期会计差错更正的专项的说明;

2017年4月上市公司发布关于前期会计差错更正的公告(修正15年数据);

金亚科技的会计问题主要集中在2014年的年报上。

尽管立信会计实务所对金亚科技2014年的财务报告出具了无保留意见的审计报告,事后却证明上市公司不仅在利润表上做了手脚,同时还对资产负债表上的账目进行大幅度捏造——包括在直觉上真实度很高的货币资金。

下表列示了上市公司年报以及两次更正前后报表的主要项目:

来源:金亚科技年报,会计差错更正公告,自查公告

上述报表中所列大部分项目均为投资者非常重视的项目,而年报却与之后的更正/自查公告有着巨大出入,是什么造成这种差别的呢?中兴华会计事务所表示:

从货币资金到营业收入,外加营业成本、应收账款以及销售费用统统不符合《企业会计准则》,这不就是土果果的“财务造假”嘛?

不过风云君(ID:mvlegend)只管吐槽哦,至于如何认定,咱们且行且看。

上表中金亚科技未分配利润调减3.04亿元,金额非常大,此外,还调减盈余公积2100万元,调减归母净利润2500万元,那么,我们能不能这样理解金亚科技的财务问题显然不是从2014年开始的,2014年以前上市公司虚增净利润高达3亿元?

3亿元对上市公司来说是个什么概念呢?对照本文最初的表格我们知道金亚科技自上市以来共取得5300万元的净利润(数学求和,未折现),假如这3亿元的窟窿是金亚科技上市之后才发生的,那么意味着公司自从上市以来,实际录得2.5亿元的净亏损。

上市以来,金亚科技单年取得的最佳业绩是2010年的5400万净利润,如果上市公司今后能够一直按照这个数值盈利并不考虑折现的话(实际上并不可能,因为2017年中报仍在亏损),上市公司需要5年时间才能够做到上市以来的累计利润为正值。

正因为上市公司按照本文第一部分所附营收和利润表,仍有3亿元的锅需要分到2014年以前的年度,所以风云君(ID:mvlegend)才在第一部分营收和利润表格时附上数据截取日期,静候未来某年某月的某一天上市公司追述调整2013年或者之前的报表。

其他非流动资产一项,与2014年年报披露数值相差3.1亿元,差别巨大。

根据上市公司的解释,3.1亿元对应的款项本是“下属子公司宏山建设工程有限公司签订金额为77500万元工程建造合同,根据合同规定,需提前预付40%的工程款项,预付金额为31000万元。”

根据上市公司自查报告,2014年金亚科技这笔3.1亿元的预付款并未实际支付。那么,风云君(ID:mvlegend)能不能理解为这笔巨额的预付款项或者是为了虚构收入而设的呢?

根据会计恒等式,资产=负债+所有者权益,如果一个上市公司想要虚增盈利的话,那么它或者低估负债或者高估资产,金亚科技选择了后者。

在现金流量表资本支出项目中,更正1与2014年年报所差同样是3.1亿元,所对应的项目也是上述宏山建设项目,在现金流量表中作为“构建固定资产、无形资产和其他长期资产支付的现金”入账。

在货币资金一项,金亚科技将2014年末货币资金余额由3.4亿元调减为1.2亿元(更正1和更正2区别不大,只差了300万),这笔款项被指被大股东占用。

风云君(ID:mvlegend)夜观星象得知,该笔款项被挪用很可能发生在2013年末之前。

根据上市公司2013年年报,当年年末货币资金高达5.75亿元,相当于上市公司当年营业总收入(2013年营收5.94亿元)。而就是在2013年,上市公司为了财务需要,发行了1.48亿元的公司债券,各项有息负债当年净增2.04亿元。

对于一个账上有5.75亿元现金而当年没有大额现金支出需求(并购或其他)的上市公司来说,为什么仍要四处借钱呢?

难道这笔“大额现金”仅仅是账面繁荣?

事实上也正是在2013年,金亚科技的应付票据由2011年的314万元和2012年的379万元增加到5524万元,应付票据的快速上涨也间接说明2013年末时上市公司的资金并不充裕。

读者对于第一部分所提到的南充项目是否还有印象呢?就是那个始于2009年止于2020年,回款期长达12年的项目。

我们在第一部分提到,无论是考虑到科技的创新,商业环境的变化,哪怕是机顶盒的物理寿命,该项目不可能如招股书上预测的那样到2020年还可以如期回款。

事实上该笔交易在2013年就出了问题。

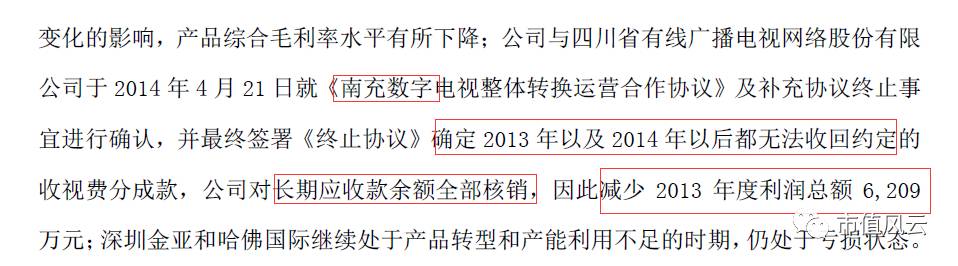

翻开金亚科技2013年的合并资产负债表,发现长期应收款一项由2011年的6587万元和2012年的6195万元突然下降到2013年的163万元,对于长期应收账款的快速下降,上市公司做出了如下解释:

来源:金亚科技2013年报

正如第一部分陈述,这个项目在当年一次性确认收入是十分激进的,上市公司在招股书上所谓的创新的盈利模式在2013年就已经玩不下去了!

这也符合我们刚才的怀疑:上市公司并不是在2014年才开始对财务数据动手脚的,它应该发生在更早的时候!

证监会还没有公布金亚科技造假案的处罚结果,风云君(ID:mvlegend)陪着投资者和上市公司一起等待。

在本文的开头部分,风云君(ID:mvlegend)曾说仅仅花了1天时间就找到了一笔全现金并购案例,说的正是金亚科技。

2017年1月15日,停牌一个半月的金亚科技披露公司关于重大资产收购暨关联交易事项的方案,公司拟以6亿元的价格收购卓影科技100%的股权。后该笔交易变更为4.5亿元收购75.03%的股权,估值没变,支付方式为现金支付+对赌协议。

限于篇幅,本文只探讨下面两个问题:高溢价收购和“全”现金交易的合理性。

1 高溢价收购在第一部分我们说到,金亚科技在2015年曾想收购天象互动,后因为控股股东被调查而放弃。2年后金亚科技卷土重来试图再次进行资本运作。

卓影科技是一家在新三板上市的公司,主营业务主要是软件产品销售和技术开发服务,软件产品主要是安卓的IPTV软件产品,技术开发和服务包括软件移植、平台对接维护和为客户提供停止开发服务。与做机顶盒的金亚科技来说确实有互补属性。

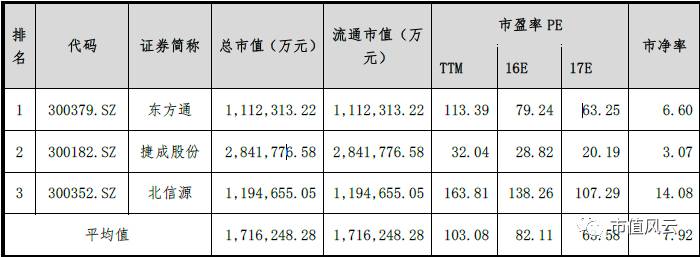

金亚科技对于卓影科技的估值如下表:

上市公司通过相对估值法表示,截至评估基准日,标的公司市净率为9.65倍,略高于以下3个同行业可比公司。

但是上市公司所选取的评估时日正值创业板公司估值最高的时候,读者朋友不妨去看看以上三个可比公司最近半年的股价走势图就一目了然了。

上市公司情愿以泡沫价格来计算可比公司的估值并嫁接给自己的收购标的,实在是一种对公司股东完全不负责任的行为。

风云君(ID:mvlegend)在写稿的时候计算了下以上三个可比公司目前的估值如下表:

股价取得日期:2017年9月16日 单位:元

上市公司所采用的9.65倍市净率估值,相比于当前可比公司的平均值,溢价230%。本次交易尚未完成,不知道上市公司是否会根据市场环境的变化而调整标的公司的估值。

话说回来,A股的上市公司在确定股票定向增发价格的时候可从来都是随行就市的,股价只要一跌,定增价格那是刷刷的往下掉,就不知道收购是否会调整成交价格喽。

2 全现金交易存在的风险另外一个问题就是现金收购的合理性。

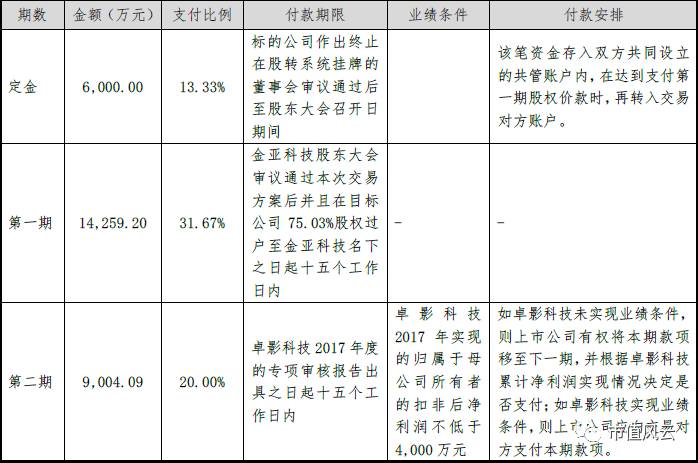

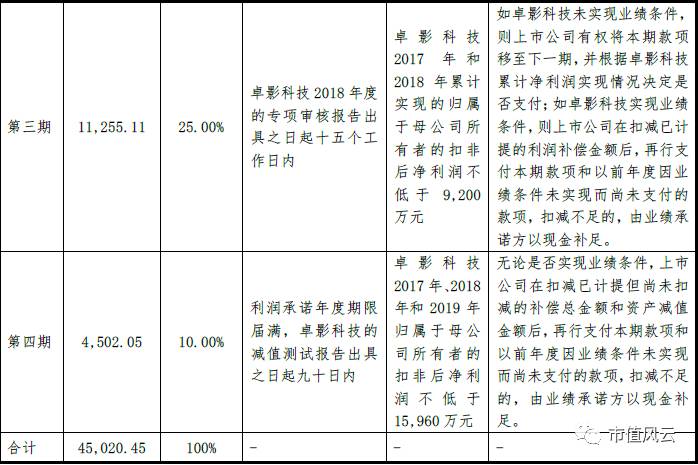

本次交易为现金交易,由上市公司分4期向交易对手付款,总计4.5亿元。

业绩补偿计划表明,当期应计提的利润补偿金额=(截至当期期末累积承诺扣非后净利润-截至当期期末累积实现的扣非后净利润)÷盈利承诺期间各年的承诺扣非后净利润之和×本次交易总价-以前年度计提的利润补偿总金额。

假设2017-2019年卓影科技扣非净利润为0的话,累计3年补偿总金额将为本次交易总金额。听起来蛮靠谱的,比那些注销股份的业绩补偿强多了。

然而这笔交易在支付上仍然有问题。下表为上市公司现金分期支付方式:

上市公司说了,要用真金白银支付。但是问题是上市公司并没有这么多钱。本文的第二部分曾说,从财务报表上看,上市公司一度持有巨额现金,当然超过一半都是涉嫌伪造的啦。

自从上市公司不断修改前期报表,对财务数据更加谨慎之后,资产负债表上的货币资金一项就逐渐变得不好看了,以下列出几个近期数据:

2017年6月拥有货币资金1136万;

2017年3月拥有货币资金1143万;

2016年12月拥有货币资金1444万;

2016年9月拥有货币资金2356万。

好吧,我不算平均数了,反正按照最近4期财务报表上所列货币资金来看,就算不考虑正常经营必须占用一定资金,就算上市公司能够把所有的钱都用于并购,最大的一期2016年9月的2356万也不够付最初的定金的,这有种我们平凡百姓买房子的赶脚啊。

上市公司表示解决问题的方式就是借钱。

借钱方式有2种,一种是大股东融资。

根据问询函的回复,上市公司表示,公司实际控制人(就是在第二部分占用上市公司资金2.2亿元,同时也是那个在上市公司拟收购天象互动前火速入股的那位)以股票质押取得资金3亿元用于并购。

这种方式虽然也可行,但是这里风云君(ID:mvlegend)必须要提醒读者朋友,这是有很大风险的,风云君们举过众多案例,比如我们前几个月写的神农基因一文就曾提到,上市公司实际控制人为了收购菠莲基因,进行股权质押融资,最后差点丢了实控人的位置。(会计师的赫赫战功 | 神农基因财技大起底:案头一点墨,韭菜千滴血)

另外一种融资手段就是上市公司以固定资产为抵押物进行借款。并做了一个“假设借款4亿元,借款周期2-3年”的还款假设。

我们来看下金亚科技历年的资产负债率:

我们发现,上市公司在2016年以前,资产负债率偏高,而2016年年报和2017年中报显示的数据是资产负债率降了下来,这是好事。

不过要是真像上市公司所说,让咱们假设一下,一旦把4亿负债给加到2017年Q2的报表上,那资产负债率立马上涨到62%。

你说就为了一个近9倍溢价,同时跟可比公司估值比都溢价超过200%的收购标的,让资产负债率重回历史高点就真的值得么?

风云君(ID:mvlegend)虽然持怀疑态度,不过某些可爱的韭菜们实际上是迫不及待的哈。

结束语

本文第二部分所写的金亚会计造假案件和第三部分所写的并购案例至今仍未有定案,风云君(ID:mvlegend)对此保持持续关注。

2016年1月,当金亚科技发布自查公告大幅度调整会计数据的时候,很多基金公司对金亚科技的估值进行了调整(当时金亚科技在停牌中),对金亚科技做出了75%的折价估值。

当时有人表示调价的基金公司太过激进了,金亚科技虽然涉嫌造假,但是估值不会跌那么多。

现实情况是:金亚科技当时股价为每股34.51元(复权价格),2017年9月15日的收盘价为每股7.44元,跌幅达到78.44%。

风云君(ID:mvlegend)在此提醒广大投资者,对于那些涉嫌造假并且数额巨大的公司,除非你对行业和财务非常了解,最好避而远之,这样才能守住自己的荷包啊。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP在默默等你

带你领略从未见过的A股世界!

苹果和安卓用户均可长按二维码下载:

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339