方正策略:市场向好基础不改 十月首选银行化工电子

2017-10-22 20:12:33

来源:方正策略

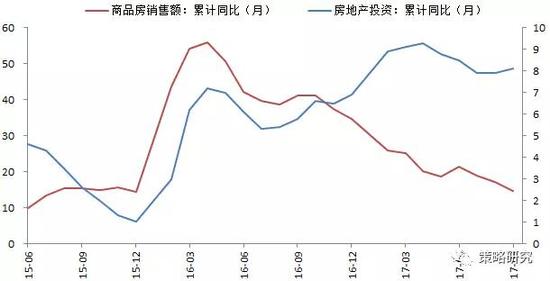

来源:微信公众号策略研究图表:地产销售下滑,投资回升资料来源:wind、方正证券研究所1、市场观点市场向好基础不改市场观点:市场向好基础不改。6月中旬《从谨慎到中性》,7月底《拾级而上》明确看多,9月

来源:微信公众号策略研究

图表:地产销售下滑,投资回升

资料来源:wind、方正证券研究所

1、市场观点

市场向好基础不改

市场观点:市场向好基础不改。6月中旬《从谨慎到中性》,7月底《拾级而上》明确看多,9月份《再上台阶》,目前建议越来越乐观,市场向好基础不改,积极看多。核心的变化在于三点:一是经济无忧,7、8月份经济数据弱引发市场担忧,9月份PMI再创新高,出口也在改善,出口制造逻辑不断强化,全球经济进入平稳增长共振期;二是定向降准,信号意义强,自2月29日降准后新的一次货币变化,属于二阶变化,可以缓解中性偏紧的流动性环境,降低融资成本;三是金融风险进一步缓释,风险偏好持续修复,其中外汇流出、地方政府债、国企运营风险均有不同程度的担忧缓解。进攻的主线建议聚焦金融和制造升级、消费升级,金融为轴,制造升级、消费升级双轮驱动。

2、市场关注的问题

当前市场环境的变化及影响?中期配置思路?

目前市场环境变化主要是两点,一是确认经济缓慢下行,二是流动性边际的变化。其中经济下行的主要来源是投资,新增产能投资和基建投资向下,地产投资有韧性,但四季度存在一定压力,9月单月地产销售转负,后续将传导到投资层面。而托住经济的主要动力则是消费和出口,消费经济贡献较大,出口仍处于扩张通道带动经济,因此经济不存在失速风险。流动行边际有所宽松,一是源于节前定向降准的信号效应,再者,投资下行也会导致货币需求下降,流动性水平会有边际上的缓解。

配置的思路上,以金融为主轴,消费升级和制造升级双轮驱动。消费升级角度,除了去年以来持续表现的白酒之外,可以考虑增加配置食品、医药等领域的投资机会。行业竞争格局不断向好,其中乳业是双寡头局面;医药细分领域关注创新药、医疗器械等机会。制造升级角度,经济增量转存量,结构优于总体,中国制造提质增效的迫切性提高,带来制造业升级机会。产业集中度提升大势所趋,龙头企业将迎来快速增长。可关注两条线索,一是各细分领域龙头,重点关注化工、机械、汽车等细分领域;二是关注进口替代的领域,主要集中在电子、机械、汽车零部件、化工、医药等领域,其中电子主要集中在光学光电子、芯片等,机械进口替代主要包括工业机器人、半导体设备、机电设备核心零部件等,医药的进口替代主要集中在仿制药、医疗器械等,汽车零部件中的变速器、发动机、汽车电子等,化工领域主要集中在上游的材料。主题上布局5G、人工智能、军民融合和区域主题如海南、雄安、粤港澳等。

3、本周重点关注细分领域

建议关注:双氧水、合成橡胶

国内双氧水供应受限价格继续攀涨。双氧水本周价格上涨22.92%,较上月已上涨51.23%,为1169元/吨。上游氯碱行业开工受限,导致部分地区氢气不足,影响双氧水开工,且部分地区受会议影响产品运输不畅。下游印染、造纸、漂白、化工合成等行业对双氧水需求稳定,尤其是造纸、己内酰胺合成方面,近期产品走势持续向好,装置开工超负荷运行,对双氧水采购持续稳定增加,对此次双氧水价格上涨起到较大支撑作用。建议关注:鲁西化工、金禾实业。

行业减产叠加上游原材料价格高位,主要合成橡胶价格上扬。丁苯橡胶本周价格上涨19.65%,较上月上涨1.90%,为13700元/吨。顺丁橡胶本周价格上涨11.56%,较上月下跌1.54%,为13513元/吨。上游原材料丁二烯本周价格上涨8.59%元/吨,为10750元/吨。齐鲁石化23万吨/年两套丁苯橡胶装置自10月下旬起降负生产,10月计划减产3000吨左右,后期仍存降负计划。加之近期原料丁二烯价格维持高位,对丁苯橡胶价格形成一定支撑。建议关注:齐翔腾达、上海石化、华锦股份。

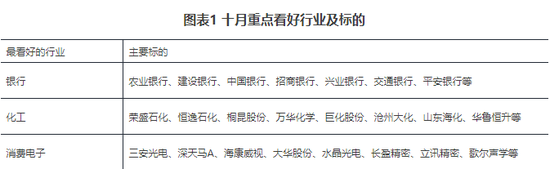

4、十月首选行业

银行、化工及消费电子

银行的配置价值源于坏账率出现拐点,估值有修复的空间,金融风险下降;化工的配置价值主要源于景气提升、环保标准趋严以及出口好转;消费电子的配置思路则是景气度好转,外需持续改善,龙头公司估值合理存在修复的契机。

市场基础背景:从经济、流动性、政策三因素来看

经济增长,经济无忧,9、10月份迎来旺季,PMI数据创出新高,制造业升级,出口改善;

流动性层面存在边际变化,定向降准属于二阶变化,信号意义强;

政策层面微调,金融风险担忧下降,去杠杆和防风险仍是政策主线。市场判断上,6月份我们将观点从谨慎提升至中性,7月底拾级而上,9月份再上台阶,目前建议越来越乐观。

银行

标的:农业银行、建设银行、中国银行、招商银行、兴业银行、交通银行、平安银行等

支撑因素之一:坏账率出现二阶拐点,金融风险降低提升风险偏好。银监会近日公布了商业银行二季度坏账率,截至二季度末坏账率为1.74%,较一季度持平,不再恶化。部分银行如招行坏账率改善明显。去年以来的去产能向中上游转移了利润,大行的坏账率有望延续改善。

支撑因素之二:金融风险降低,银行估值将提升。金融工作会议之后金融监管预期统一,地方债务风险有所缓释,风险偏好改善。目前四大行除工行外PB均在1左右,股份制商业银行除招行外PB也均在1左右,估值较为合理。

支撑因素之三:息差有改善的空间。利率上行周期,银行议价能力提升。三季度银行负债成本压力不大、贷款定价水平缓慢抬升,息差有望步入上行通道。

化工

标的:荣盛石化、恒逸石化、桐昆股份、万华化学、巨化股份、沧州大化、山东海化、华鲁恒升等等

支撑因素之一:景气攀升。根据生意社大宗品价格指数,化工指数从7月底的817提升至8月底的847,单月增幅明显。随着原油价格修复性的增长,各类化工价格出现了回升,化工行业景气较前期改善。

支撑因素之二:环保压力加大,市场化供给侧推进。中财办提出供给侧改革应该更多采取市场化的手段,即通过价格、环保、法律等手段去推进去产能。此外,随着经济发展以及新任环保部长加大环保督察力度,一些不满足开工条件的小企业将持续受到抑制。

支撑因素之三:中游出口好转以及中上游进口替代。中国化工行业中游很多产品产能在全球都处于第一,出口占有较大的份额,随着全球经济的企稳改善,化工企业出口将有所好转,此外中上游的材料由于技术因素,一直在进口,存在着进口替代的空间。

电子

标的:三安光电、深天马A、海康威视、大华股份、华灿光电、水晶光电、长盈精密、立讯精密、歌尔声学等

支撑因素之一:出口好转有望带来业绩改善。消费电子在中国出口结构中占比较大,随着全球主要国家需求稳定,电子产品出口有望好转,对相关公司业绩带来贡献。

支撑因素之二:苹果、智能汽车等催化剂。智能手机、智能汽车等产业链不断发展,对消费电子的需求有增无减,随着苹果8、无人驾驶汽车等推出,行业催化剂增多。

支撑因素之三:细分领域LED芯片存在确定性机会。LED芯片和封装是我们聚焦确定性系列重点推荐的细分领域,下游需求稳定,上游供给收缩,中游企业普遍反映芯片供不应求的局面短期难以有效缓解。

图表1 十月重点看好行业及标的

资料来源:方正证券、wind

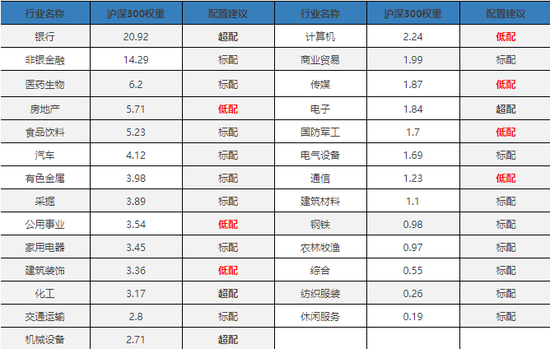

图表2 十月行业配置表

资料来源:方正证券、wind

图表3 既定行业配置下的优选组合

资料来源:方正证券、wind

风险提示:通胀超出预期,流动性进一步收紧

A股复盘大师【fupan5988】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

[责任编辑:刘玉芳 PF012]

责任编辑:刘玉芳 PF012

推荐

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

网罗天下

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339