浦发新增不良贷款创近三年高值 资产质量因何踩雷

2017-11-02 09:11:26

来源:北京商报

在银行业资产质量恶化势头整体放缓之时,浦发银行的坏账问题仍日益凸显。近期收官的A股上市银行三季报显示,银行不良率一片普降,25家A股上市银行中,除吴江农商行未披露不良情况外,仅5家不良率出现增长,增长

在银行业资产质量恶化势头整体放缓之时,浦发银行的坏账问题仍日益凸显。近期收官的A股上市银行三季报显示,银行不良率一片普降,25家A股上市银行中,除吴江农商行未披露不良情况外,仅5家不良率出现增长,增长最多的就是浦发银行。不良率持续增长、新增不良贷款规模创下近三年高值。浦发银行资产质量因何踩雷?

陡增的坏账

据A股上市银行披露的业绩报告显示,截至2017年三季度末,25家银行中(除未披露不良率的吴江农商行),仅有5家银行不良率较年初上升,其中浦发银行比年初上升了0.46个百分点,另外4家银行的增幅都在0.1个百分点以内。浦发银行也是不良率超过2%的两家银行之一,三季度末不良率为2.35%,仅次于江阴农商行的2.42%。

浦发银行不良率持续增长。数据显示,该行2014-2016年不良率年增幅分别为0.32个百分点、0.5个百分点和0.33个百分点。值得一提的是,今年上半年浦发银行不良率较年初增长了0.2个百分点,也就是说,在三季度当季,该行不良率增幅就达到0.26个百分点。

同样可以反映浦发银行坏账加速暴露的还有新增不良贷款规模。截至本次报告期末,浦发银行不良贷款余额727.79亿元,较上年末增加206.01亿元,这一数值超过了2016年全年的新增规模171.24亿元,更高于2014年、2015年全年新增的85.24亿元、134.69亿元。

事实上,2014年该行不良率还在行业均线下方,且存有一段差距,而2016年就跳涨到行业平均水平之上。数据显示,2014-2016年末,浦发银行不良率分别为1.06%、1.56%和1.89%,同期银监会公布的数据显示,银行业的不良率分别为1.25%、1.67%和1.74%,今年上半年,行业不良率一直保持在1.74%。

浦发银行不良率显著抬头的问题也引发了业内的关注。在2017年上半年业绩发布会上,浦发银行副行长刘以研透露,这是该行主动进行不良出清、把资产质量真实反映出来的过程。对于不良率持续增长的问题,浦发银行对北京商报记者的最新回应中也提到,该行坚持实行“早暴露、早化解、早处置、早出清”的主动防控风险经营策略,风险处置决心坚决、措施到位。

踩中制造业、批发零售业雷区

这些被出清的不良贷款主要来自哪里?北京商报记者梳理浦发银行近年财报发现,2014-2016年末及2017年6月末,浦发银行公司贷款不良率分别为1.16%、1.71%、2.39%和2.8%,始终明显高于个人贷款不良率。

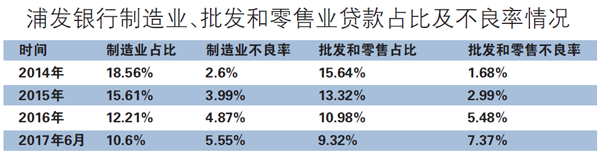

该行企业贷款中的第一大领域为制造业,在2014年至2017年上半年,制造业占全部贷款的比例分别为18.56%、15.61%、12.21%和10.6%;企业贷款中的第二大投向是批发零售业,占比从2014年末的15.64%下降到今年6月末的9.32%。但这两类贷款在10余种投向中对应的不良率也一直最高,制造业不良率由2014年的2.6%增长至2017年6月末的5.55%;同期批发零售业不良率由1.68%增长至7.37%。

事实上,不少银行对公贷款投放最多的两个领域都是制造业和批发零售业,但相对应的不良率也普遍偏高。例如同属股份制银行的招行2017年中报显示,截至报告期末,该行投放制造业的贷款占8.25%,不良率为6.36%,批发零售业贷款占7.55%,不良率为4.3%;兴业银行投放在制造业的贷款占全部贷款比重为14.67%,不良率为3.55%,批发和零售业占9.33%,不良率为4.97%。

“重金”投放长三角地区

浦发银行行长刘信义在今年上半年业绩发布会上提到,所有股份制银行里,浦发银行的对公贷款余额排第一位,其中在长三角地区份额最大,是不良贷款生成大头。从地区来看,长三角地区是浦发银行投放贷款最多的区域,2014、2015年该行在上海、浙江及江苏的贷款占比曾达到35%,至2017年6月末,该行在长三角地区投放的贷款占比降为26.73%。

事实上,长三角地区也是银行普遍“重金”投放的区域,例如截至今年6月末,中信银行投放至长江三角洲地区的贷款占21.59%,光大银行则为19.28%

坏账风险暴露实际上在很多银行身上都曾上演过,例如在2016年末,招商银行不良率还为1.87%,比浦发银行只低0.2个百分点,且年内上升了0.19个百分点,但在今年三季度末已经下降至1.74%;中信银行2016年不良率上升了0.26个百分点,也是当年股份制银行中上升幅度相对较高的,不过今年前三季度转为下降0.03个百分点。平安银行与浦发银行一样还处于不良率上升期,该行2016年不良率上升了0.29个百分点,今年前三季度微增0.01个百分点至1.75%。

在投放地区和行业领域颇为相似的情况下,为何银行暴露风险的时点有所不同?中国人民大学国际货币所研究员、苏宁金融研究院特约研究员李虹含表示,各家银行不良暴露的时间点不一样,可能与优势业务有关。有的银行偏重于对公业务,有的偏重于零售,对公业务在经济新常态大背景下会持续暴露不良,而零售业务是目前新的经济增长点。此外,区域差异方面,目前上市银行在区域上呈现发展不平衡,多数沿海商业银行的不良贷款都集中于对公业务,也与当地经济形势有关。

延后暴露的风险

除了各家银行战略选择和业务侧重方面的原因,不良贷款核销策略也是导致风险暴露时间差异的原因之一。

北京大学经济学院金融系副主任吕随启分析称,一个原因是核销的先后不同。有的银行前两年核查出较多坏账,然后采取核销等措施,不良率和之前相比就不再恶化。有的银行前两年并没有核查出来,或者坏账率被掩盖了,也没有及时采取化解不良的措施,而今年监管趋严,因此集中暴露出来。

李虹含也提到,各银行间拨备覆盖不一样,部分商业银行在会计处理上,计提拨备时采用了某些年份多提,行情好的时候多计拨备,行情差时再释放的策略,所以会出现不良率的不稳定情形。此外,商业银行在发展过程中需要满足监管要求,做好指标要求,因此在某些指标上需要做出财务调整。

而作为内因,信贷管理是否存在漏洞乃至违规操作,也是银行出现坏账时难免会受到的质疑。公开资料显示,今年浦发银行多家分行分别因对贷款用途监管不力、违规转让非不良贷款等吃到监管罚单。对此,浦发银行对北京商报记者表示,“浦发银行对相关监管处罚结果高度重视,已经积极采取措施,对相关业务进行认真整改和严肃问责处理。同时,还将举一反三,坚持审慎、稳健的经营风格,进一步加强规范业务制度和流程”。

不过,从目前90天逾期及以上与不良贷款的“剪刀差”指标来看,浦发银行逾期贷款转化为不良贷款的压力有所减轻。截至三季度末,浦发银行90天以上逾期贷款与不良贷款之比已经降至94%,较年初下降26个百分点。

北京商报记者程维妙/文

A股复盘大师【fupan5988】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

[责任编辑:刘玉芳 PF012]

责任编辑:刘玉芳 PF012

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339