贝因美衰败大揭秘:三年三换董事长 现金流暴减15倍

2017-11-02 09:47:54

来源:中国网财经

原标题:贝因美衰败大揭秘:三年三换董事长 现金流暴减15倍 来源:新浪财经 作者:信披头条 三横一

原标题:贝因美衰败大揭秘:三年三换董事长 现金流暴减15倍

来源:新浪财经 作者:信披头条 三横一竖

“云锋有鱼杯”港股模拟大赛火热开赛,报名交易即有可能赢取60万大奖!【点此报名】

十年沧桑变幻,终不过是昙花一现。

贝因美(002570.SZ),这个曾贵为中国本土奶粉的第一品牌,在中国奶粉市场占有率长期霸占前三甲之列,而今销售业绩剧烈下滑,现金流枯竭。

贝因美2016年全年实现营业收入27.64亿元,同比下降39.02%;实现归属于上市公司股东的净利润-7.81亿元,同比下降853.24%;经营活动产生的现金流量净额为-4.23亿元,同比下降1556.02%。

昔日霸主是如何一步步走向没落的呢?

信披头条梳理发现,祸根早在几年前已埋下,这与贝因美的战略不无关联,在国内奶粉大环境欠佳之际,不是进行品牌建设,而是选择价格战。

价格战大比拼,管理层频繁变动

2008年三鹿曝出三聚氰胺事件,人们对于国产奶粉有一种天然的不信任感。

为了业绩增长进而抢占市场份额,或许也为了能够冲击上市。

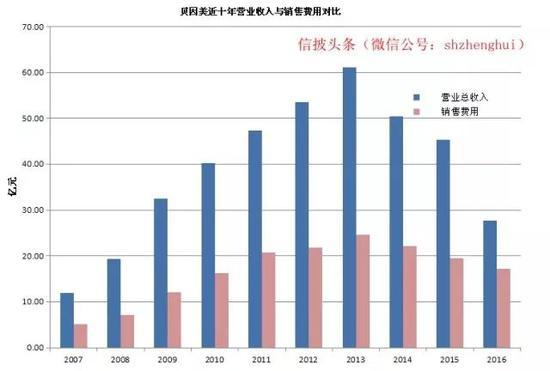

贝因美2009年花费在营销上面的费用为12.05亿元,远高于2008年(7.16亿元)、2007年(5.11亿元)。在营销加码的带动下,营业收入自然取得不俗的成绩,2009年当年即实现营业收入32.45亿元,高于上一年的19.38亿元。

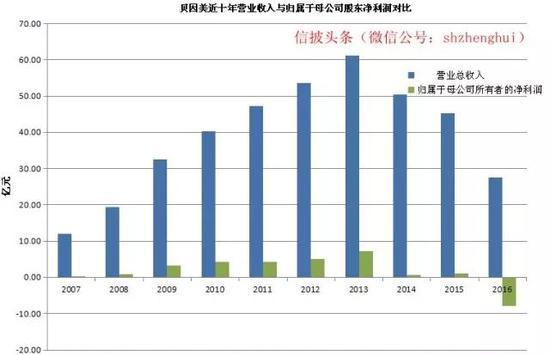

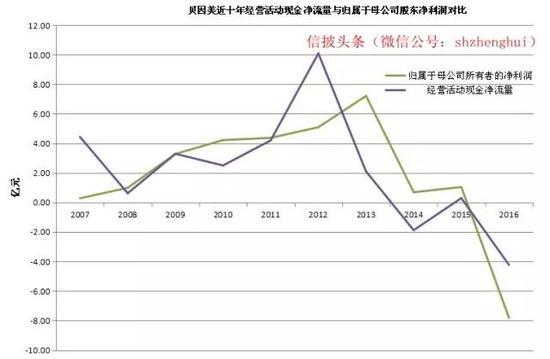

财务报告显示,贝因美在2008年至2013年的营业收入分别为19.38亿元、32.45亿元、40.28亿元、47.27亿元、53.54亿元、61.17亿元;归属于上市公司股东的净利润分别为1.22亿元、4.74亿元、5.52亿元、4.37亿元、5.09亿元、7.21亿元。

可以发现,2008年至2013年的六年期间,贝因美营业收入呈现逐年增长趋势,由2008年的19.38亿元增长至2013年的61.17亿元,增长3倍有余;而其净利润亦由2008年的1.22亿元增长至2013年的7.21亿元,增长近6倍。

然而,自2014年开始,贝因美的业绩却走向了另一面。

财报显示,2014年贝因美实现营业收入50.49亿元,同比下滑17.46%;归属于上市公司股东的净利润为0.69亿元,较2013年的7.21亿元大幅下滑90.45%。

一夜回到解放前。2014年,贝因美的净利润骤然跌至2008年水平以下。

对于在2014年业绩出现如此大幅度下滑,贝因美将原因归为“收入下降导致利润同比减少”“公司为了巩固行业领先地位,继续加大市场费用的投入”所致。

不过,危机苗头已经显露。上市以来,贝因美陷入人事动荡,短短三年时间三次更换董事长。

2011年7月,上市仅3个月后,贝因美创始人谢宏便以“个人原因”辞去公司董事长兼总经理之职;朱德宇火线接任帅位仅9个月,也以“个人原因”辞职;此后,独立董事黄小强接任,但2014年初,黄小强同样以“个人原因”辞职,原总经理王振泰走马上任。

王振泰担任董事长后,贝因美的帅位终于稳固。之后业绩却陷入持续衰退,仅2015年净利润同比增长51%,但主要源于1.24亿元的政府补贴。

频繁的高层变动导致企业经营风格多重转换。

保守者如黄小强。在其任职期间,2013年贝因美投资活动流出的现金为18.66亿元,比上年增长780.19%,用于购买定期存款和理财从产品。

激进者如王振泰。2014年管理团队设定目标比较激进,导致供应链的组织和协调上出现失误,库存上升较多,违背了一贯以来健康销售的原则。

“填鸭式压货”导致颓势加速

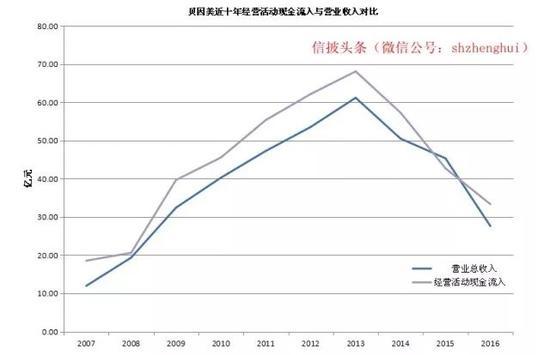

十年来,2015年贝因美的经营活动收到的现金(42.73亿元)首次少于营业收入(45.34亿元),主要是向下游压货导致。2015年奶粉行业产能过剩问题凸显,竞争激励,企业纷纷开始降价促销。

贝因美库存积压严重,为此,2015年贝因美进行渠道改革,开设县级经销商从两三百个经销商扩张到上千个,把所有的分销商都变成经销商。

疯狂的向下游经营商供货,短期效果显著。截至2015年年底,贝因美存货大幅下降35.19%至5.94亿元,与此同时,应收账款大幅提升220.71%至13.63亿元。

不过,贝因美进行“填鸭式压货”,一旦逼近经销商的承受能力,厂家又不采取有效的方式进行解决,经销商便会为了获取“短期毛利”,迅速通过抛货、串货等方式进行止损。

随着库存量的连年攀升,恶性压货以换取短期现金流的“杀鸡取卵”有损于产品跟市场的有效衔接,进而对企业的持续盈利能力造成伤害。

在2014年、2016年,贝因美经营活动产生的现金流量净额分别为-1.88亿元、-4.23亿元,2015年情况稍好,该数值为0.29亿元,但仍低于当年归属于母公司股东净利润的1.04亿元。

经营活动产生的现金流量净额为负数,说明在主营业务上花出去的钱比赚的多,企业持续“造血”能力比较弱,可持续发展的资金则依靠融资来解决,这样就会导致经营效率比较低,经营风险增加。

配方数、合同销售额猛增

二次大跃进袭来?

在高管频繁离职、与经销商关系持续紧张等不利因素下,贝因美这几年走的跌跌撞撞。今年7月11日,贝因美奶粉股价盘中发生闪崩,次日,贝因美发布了一份还没来得及确定中介机构的重组方案。

为了挽回投资者的心,贝因美在配方奶粉的注册上特别用心,似有浪子回头金不换之势。

截至今年10月25日,贝因美已经拿下贝因美爱加、超冠宝、贝因美冠宝、臻爱、贝因美经典优选、艾贝可、菁爱、致越、贝因美绿爱、臻佑、贝多灵、美思雅、优睿、童臻、恩美等15个品牌系列45个配方注册,位列第一,其后是蒙牛(24个)、伊利(21个)。

配方注册勇夺第一后,

贝因美在未来销售方面也或将出现“爆发式”增长。

今年8月至9月,贝因美与多家经营商签署大单协议,计划2017-2018年要销售共计36.8亿元产品。但根据过往销售记录,经营商的销售成绩平平。

2017年8月8日

贝因美发布重大合同公告,称与育博食品签署10亿元大单。育博食品是贝因美旗下天才宝贝系列产品的经销商,2016年6月-2017年7月,公司总销售额仅为1.24亿元。

2017年9月5日

贝因美发布于孕婴联(5亿)、优亲宝贝(2亿)、添庆股份(3亿)签订了合计13亿元的大单。然而,孕婴联过去两年时间的总销售额仅5714万元,优亲宝贝过去一年的销售额仅为1231万元,添庆股份2017年上半年的销售额仅为1807万元。

2017年9月25日

贝因美与纽菲特、常州千家万铺签订了13.8亿元大单,然而,千家万铺2015年、2016年两年的销售额才1564万元。

签订的合同销售额与自身销售能力如此不匹配,让业界看不明白双方哪里来的勇气,这会不会是第二波压货潮正在袭来?

流水带走落花,春光已经逝去,好景一去不返。

(责任编辑:王君)

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339