研报 | 正源股份:一颗春心系地产,从此不爱人造板?

2017-11-04 18:43:37

来源:市值风云

原标题:研报 | 正源股份:一颗春心系地产,从此不爱人造板? 市值风云APP原创作品 欢迎转发,转

原标题:研报 | 正源股份:一颗春心系地产,从此不爱人造板?

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 清晖

编辑 | 小鲨鱼

风云君将本文分为两大部分,第一个部分是一支绩差股的炒作故事,第二部分是对所选公司的经营做简要的分析,以满足不同读者的需求。

声明:文中对正源股份进行了比较分析,内容不构成投资建议、亦不作为投资参考。

准备好了么?来次狗,让我们走近本文主角正源股份(600321.SH)。

第一部分

一、业绩之殇:行业景气经营乏力

正源股份(在今年10月改名前叫做国栋建设)的主营业务是做人造板,人造板是以木材或其他非木材植物为原料,经一定机械加工分离成各种单元材料后,施加或不施加胶粘剂和其他添加剂胶合而成的板材或模压制品。主要包括胶合板、刨花板和纤维板等三大类产品,其延伸产品和深加工产品达上百种。

正源股份的产品主要是刨花板和纤维板的生产和销售。

(这就是人造板)

其上游是木材供应商,而下游则是家具制造商,听起来公司业务和房地产业紧密相关。然而最近几年时间里,房地产市场从最初的被调控到回暖,并没有给正源股份带来什么变化,顽强得保持住了自己一贯的经营水准:给钱也不赚。

正源股份的总经理谢苏明在向媒体解释时做出如下表示:人造板行业是房地产业的一个细分行业,受房地产市场形势的影响很大,虽然去年(2016年)房价涨了不少,但从房价上涨,到房地产开发商拿地建房,再传递到人造板行业是一个比较长的过程。

而正源股份的财务数据也说明了这一点,图表如下:

从上面的图表我们可以清晰的看出,正源股份的营业收入于2013年和2014年达到较高值,分别为7.45亿元和7.73亿元。其中2014年的营收是正源股份2001年上市以来的峰值。

而最近两年房地产市场回暖并没有给上市公司带来什么好处,2015年和2016年相比于2014年的营业收入还下降了27%。

在净利润方面,上市公司最近6年累计赚了3600万,实在可怜。不过想想也是不错的,起码在一线城市买个豪宅是不成问题的。

净利润不佳,扣非净利润方面更加难看:最近6年时间里,除了2014年--也就是营业收入达到峰值那年赚了500万外,其他年份的扣非净利润都是负值,并且分别在2013年和2016年爆亏1.05亿元和1.51亿元。

2016年正是房地产市场火爆的时候,而我们的正源股份不仅没有享受行业红利,实现扣非净利润扭亏为盈,还在前一年亏损6000万的基础上又多亏了9000万。

无论行业红利送来多少钱,我自岿然不动,哼。

看了我们这么多篇文章的读者一定会认为风云君将会分析2016年正源股份扣非净利润为-1.51亿而归母净利润为正的原因了吧?

嗯,风云君告诉你,你学会抢答了,我正要分析此处。

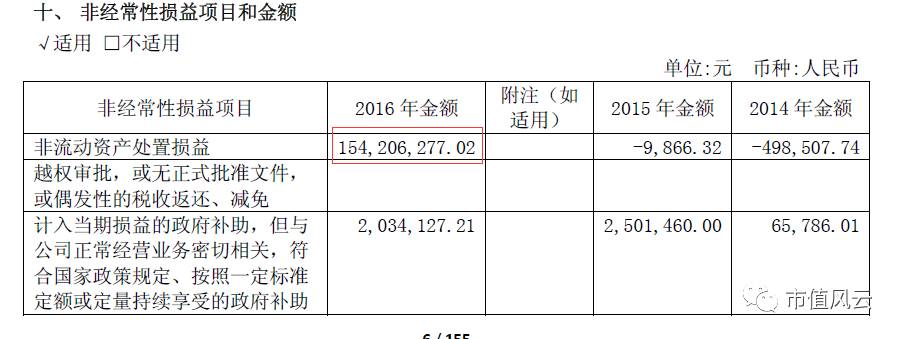

根据上市公司2016年年报,造成上市公司净利润和扣非净利润出现较大差异的大额非经常型损益的项目,是年报中提及的高达1.54亿元的非流动资产处置(非流动资产处置额占非经常损益合计的99%)。

如下表:

那么这1.54亿元的非流动资产处置损益是什么呢?

正源股份2016年年报也是有所提及的,实际上这1.54亿元中的大部分是通过关联交易卖房。这么看,房地产市场火爆并没有为公司的主业板材业务带来任何好处,但是为公司通过非经常性损益粉饰业绩倒是带来了方便。

不扶墙,就服你。

来源:上市公司2016年年报

二、曲线卖壳:拳拳地产赤子心

正源股份在今年10月改名前叫做国栋建设,其原控股股东正是上文提到的接手上市公司房产的国栋集团。

从上文的图表可以看出上市公司扣非净利润连年不佳,国栋集团早就想找人接手。2016年5月6日,上市公司发布关于筹划重大事项的停牌公告。

根据之后的披露,上市公司当时是想把人造板业务剥离上市公司,而引入火热的房地产开发业务。

根据上市公司停牌期间陆续披露的公告看,上市公司本想收购北京世纪正源房地产开发有限公司、重庆正源房地产开发有限公司、大连海汇房地产开发有限公司、重庆润丰源投资公司的100%股权和湖南正源尚峰尚水房地产开发有限公司的80%股权。

标的公司主营业务均为房地产开发,控股股东为正源地产。

说的通俗一点就是正源地产借壳上市,而国栋集团退出。但是在停牌筹划重组期间,监管政策和资本市场的环境发生了重要变化,借壳上市成了重点的监管对象,在此背景下国栋建设于2016年9月29日发布公告终止了重组事项公告,国栋集团直接卖壳计划搁浅。

但是我们不要怀疑国栋集团卖壳的决心,仅仅过了一个国庆之后,10月9日晚间,国栋建设发布公告称国栋集团已经与正源地产签署了股权转让框架协议。

国栋集团以每股7元的价格向正源地产转让3.58亿股流通股股份(合计25.06亿元),占国栋建设总股本的23.70%。此次转让完成后,国栋集团持股比例为21.82%,低于正源地产所持的23.70%股份,后者成为上市公司的控股股东。

国栋集团曲线卖壳成功!

接下来,概念有了,凤凰又要涅槃了,老树又要发新芽了,庄家又闻风而动了,散户也洗干净脖子引颈待戮了——二级市场,鸣锣开戏喽!

三、粗暴炒作:关于裸泳的故事

一般来说当一个公司控股了一家上市公司后,都会试图把自己的“优质”资产注入到上市公司当中。

对于国栋建设来说,其主业是和房地产有着密切关系的板材制造业务;而正源地产,一听名字你就知道它是一个正宗的房地产公司。

所以按照一般的思维,正源地产可以把自己的优质房地产资产(按照2016年和今年的行情,那是正八经的优质资产哦)注入到上市公司,但是它没法这么做,这是为啥呢?

原因是2010年上市公司曾经发过一个承诺不进入房地产市场公告,真是前事不忘给后事挖坑。

2010年国栋建设非公开发行股票,当时国栋建设花了14亿元从德国引进的高端纤维板生产线即将投产,当时公司与董事会承诺:为了专注人造板这个主业,公司今后不会以任何方式直接或者间接进入房地产行业。

在此承诺下,正源地产无法把自己的优质资产注入上市公司。

所以,各位洗干净脖子就等庄家过来砍脑袋的散户看真切了哈:这个股权转让与之前重大重组中的资产置换方式不同,并不会为上市公司带来什么转型的机会!国栋建设仍然只能本本分分做它的人造板!

尽管新的控股股东并不会为国栋建设带来直接的发展机遇,但是在投机资金看来,只要有股权转让这个故事就够了。

2016年10月10日国栋建设在股权转让背景下复盘当天直接一字涨停,之后几天连续涨停。在复牌后股价从3.95元(复权价)每股最高涨到10.21元每股,19个交易日内,股价上涨接近150%。

从龙虎榜上看,这波暴涨的过程那是相当热闹,各路机构游资杀进杀出,宛若长坂坡前赵子龙,颇为精彩。

但是就像风云君们一次次说的那样,没有业绩支撑的股价最终是要跌回来的,1年后咱们再来看股价走势图,就会发现这只不过是一个检验谁在裸泳的故事。

正源股份日线图,股权转让复牌后暴涨,1年后已经跌回到了原点。

第二部分

四、人造板行业浅析

上文我们说到即便正源地产成为国栋建设的控股股东(并将其更名为正源股份),仍然没办法把自己的房地产业务注入到上市公司,所以正源股份仍然要靠传统的人造板行业来养家糊口。

风云君就来为大家分析下目前这个人造板行业的发展状况。

供应商议价能力:板材的主要原材料是木材。板材行业属于木材产业链中的中间环节,木材价格上涨的话会导致板材的成本提高,就会压低其中的利润。近些年由于环保的压力,木材价格一直在上涨。

2015年后国家出台了多项保护林业资源的政策性文件,要求2015年全面停止内蒙古、吉林等重点国有林区商业性采伐;

2016年全面停止非天保工程区(为读者注释:天保工程即天然林资源保护工程,主要分布在长江上游、黄河中上游以及东北和内蒙古)国有林场天然林商业性采伐;

2017年实现全面停止全国天然林商业性采伐。

长期以来,国有林区多以木材经营为主,是我国木材及林产品的主要产区。全面停止天然林商业性采伐文件出台后,受天然林禁伐、限伐政策影响,商品木材的产量不断减少,木材需求缺口将进一步扩大,木材价格具有长期的上涨趋势,木材供应商的议价能力将变强。

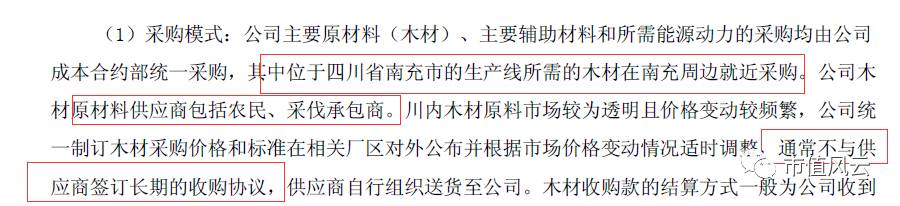

木材作为正源股份的生命线,上市公司并不拥有自己的人工林或者其他林业资源,而是通过购买的方式购入木材。2016年正源股份对于原材料采购做出如下描述:

这也就意味着正源股份无法在成本端占据优势,在林业采伐越来越受到限制的情况下,木材价格上涨将成为长期大趋势,而这将导致正源股份成本端不断上涨。

客户议价能力:上段我们说到成本上涨,很最容易想到的问题是,板材制造商是否能够把成本转嫁给其下游行业,答案是并不乐观。

人造板是一个B2B行业,不同于家具这种B2C行业,客户往往看重的是质量和性价比,其获取溢价的能力比其下游家具制造商要弱很多。另外从相对议价能力来考虑的话,受宏观经济影响,目前一些小的家具厂商经营惨淡,好多已关门大吉。

而至于那些大的家具厂商由于采购额非常大,具有极强的议价能力。根据正源股份2016年年报,其客户集中度非常高。

如下图所示:

来源:上市公司2016年年报

正源股份2016年前五大客户销售额占到总销售额的85%,显示出正源股份对大客户的依赖。我们之前说到,上游木材资源涨价是大势所趋,而下游又被大的家具厂商把持,正源股份只好在夹缝中生存,根据上市公司年报,风云君整理出了下面的简易表格。

从这份简易表格中我们能够清楚的看到,在板材营收不涨的情况下,营业成本与营业收入的比例逐年增高,2015年和2016年连续2年营业成本都超过了营业收入,造成主营业务毛利率为负数。

从行业内竞争来看:人造板行业表现为行业集中度极低的特征。

根据公开数据显示,2015年来整个行业规模达到8261亿元,行业格局极为分散,企业数接近5000家,行业内规模最大的企业市占率不到4%,绝大部分企业市占率远不到1%。而从行业增长率上来说,2009-2012年人造板产量和营收都经历了每年超过20%的增长,2014年行业销售额增速为9.94%,而到了2015年该值掉到了5%以下。

学过经营战略的童鞋们看到缓慢的增长率加上分散的行业集中度的时候会想到什么?不错,就是公司间的价格战,而正源股份连年为负的毛利率也说明其是这场战争中的受伤者之一。

新进入者威胁:我国的人造板行业大都属于低技术含量的低端产品,这也造成了行业门槛不高。

国内人造板市场生产设备经过几十年的开发与改进,设备的质量和产量已经能完全满足市场的需求,新进入者可以直接从市场上采购人造板生产设备。

外加上人造板的资金壁垒不高,前几年人造板行业快速增长,造成了众多市场参与者进入这个细分市场,这也是造成了如今人造板市场竞争极为激烈的原因之一。

替代者威胁:替代者威胁竞争应该不大,因为人造板本身就是相对于实木材料的替代品。

由于木材价格升高,实木类产品(比如实木家具)逐渐成为奢饰品,这才造成了人造板行业的不断兴隆。

五、经营战略分析

我们上文说过正源股份无法获得母公司的房地产资源,但是业绩不佳总得想些办法。在2017年中报中,正源股份做出如下披露:

上市公司准备开展大宗商品贸易活动来作为业绩的突破口,风云君对此并不认同。截至到作者发稿,目前正源股份股价不过4元,市值不过65亿。

对于这样一个市值较小的上市公司来说,正准备向5个经营板块“进军”。

由于2017年中报没有披露大宗商品贸易的情况,我们对这个新的项目所知不多,但是大宗商品贸易业务和公司原有业务之间联系并不紧密。

不过,风云君结合公司之前有的板材制造、酒店业务、建筑工程等业务的经营历史,我们对公司的“多元化”深表担忧。

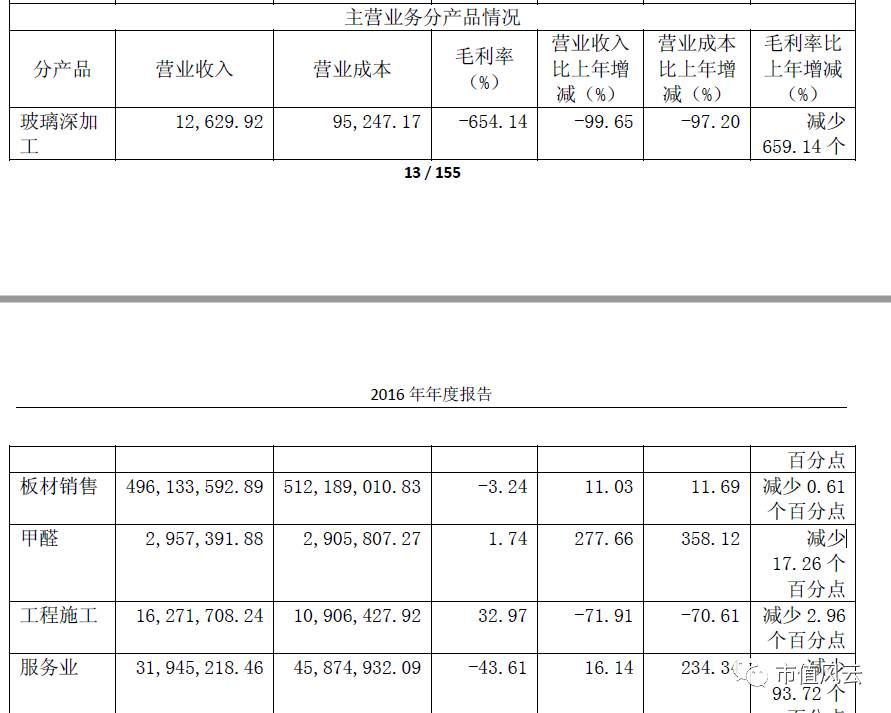

根据上市公司2016年年报,其分类营收和成本如下图所示:

从这张图中我们可以清楚的看到除了占绝大多数的板材销售的毛利率为负外,玻璃加工和酒店服务毛利率也是负数,甲醛产品的毛利率也低的可怜。

至于工程施工业务,其虽然有着不错的毛利率,但是也出现了该产品的营业收入暴跌70%的情况。(实际上无论是甲醛产品还是工程施工业务,其营收规模相比于上市公司总营收规模是很小的。)

对于公司即将开展的供应链业务来说,供应链管理的经营理念是从消费者的角度,通过企业间的协作,谋求供应链整体最佳化。

成功的供应链管理能够协调并整合供应链中所有的活动,最终成为无缝连接的一体化过程。

供应链业务不仅需要满足客户的需要,包括计划、采购、制造、配送、退货五大基本内容,而且还需要使整个供应链系统成本最小化,这些都需要众多新的人才,也是上市公司此前从未涉足的领域。

对于一个连自己经营多年的板材业务也没经营好的制造企业来说,想一下子在供应链领域闯出一片天地总是很有难度的。

投资大师彼得林奇在评论公司在进行过度多元化业务的时候,创造了多元恶化这个词(多元化的英文单词为:diversification,而彼得林奇创造的多元恶化的单词为:diworseification)专门用来形容那些主业还没有经营好却四处跨界经营的上市公司,风云君觉得把多元恶化这一单词用在正源股份上是挺合适的。

风云君之所以不赞成正源股份的多元化行为,是因为根据我们上文的分析,人造板行业被上下游企业同时挤压才造成这个行业不景气,那么我们是不是可以认为,这个行业如果能够打通上下游就能取得竞争优势呢?

风云君循此思路在A股公司寻找,还真有些公司高管的思路与风云君想到一块去了。

六、同行比较

限于篇幅,这里仅举2例作为说明。

大亚圣象原名大亚科技,是板材销售的龙头企业。大亚科技于2009年以4亿元的价格收购40%圣象集团的股权,从而使得圣象集团(圣象集团是国内地板的龙头企业)成为大亚科技的全资子公司。

2015年,大亚科技剥离烟草包装印刷、汽车钢圈、信息通信等非木材业务,由多元化经营公司转变为以人造板、木地板为主业的纯木材公司,并于2016年更名为大亚圣象。

与大亚圣象一样专注于木材生意的还有兔宝宝,2015年前后从人造板行业向下游延伸成功更贴近消费者,谋求家具品牌的附加价值。

我们列出近几年的三家上市公司的营业收入和扣非净利润。

从上表可以看出,相比于正源股份营业收入的步履蹒跚和扣非净利润的常年亏损,兔宝宝这几年在行业环境并不好的情况下实现了营收和扣非净利润双双提升,而大亚圣象虽然收到行业冲击营收收到影响,但是其扣非净利润一直在稳步上升。

(按:大亚圣象的净利润和扣非净利润区别不大,为了节省篇幅,这里不再列出,之所以用扣非净利润而非归母净利润作为指标进行比较,是因为正源股份分别与2013年和2016年通过转让股权和房地产业务实现巨额投资收益,使得其当年净利润和扣非净利润存在较大差异)。

在风云君看来,正源股份正在进行的供应链多元化业务,实际上冒着相当大的经营风险。

再次声明:文章涉及内容,不构成投资建议、亦不作为投资参考。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

苹果和安卓用户均可长按二维码下载:

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339