任泽平:欢迎来到新周期的世界!战略看多A股

2017-11-15 07:37:21

来源:凤凰网财经综合

本文来源:泽平宏观文:方正宏观任泽平、卢亮亮事件:10月规上工业增加值同比6.2%,预期6.3%,前值6.6%。1-10月城镇固定资产投资同比7.3%,预期7.4%,前值7.5%。10月社会消费品零售

本文来源:泽平宏观

文:方正宏观任泽平、卢亮亮

事件:10月规上工业增加值同比6.2%,预期6.3%,前值6.6%。1-10月城镇固定资产投资同比7.3%,预期7.4%,前值7.5%。10月社会消费品零售总额同比10%,预期10.4%,前值10.3%。

点评:

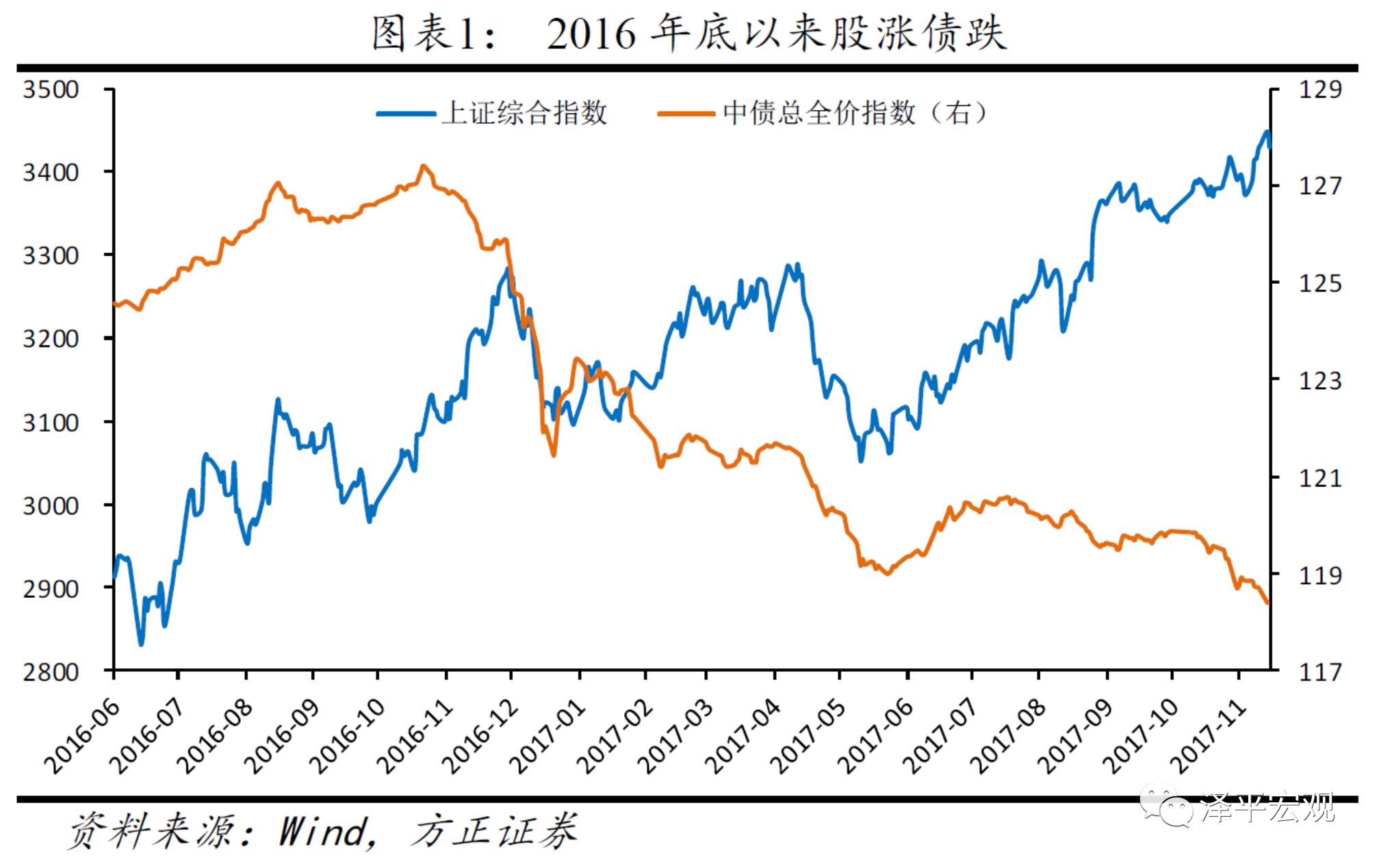

1、核心观点:近期市场走势使经济空头大跌眼镜,虽然经济数据小幅回落,但是债市仍然绵绵下跌,股市结构性牛市,商品价格维持高位,企业盈利超预期地强劲。

如果只看一个资产市场,信号可能并不清楚,但从股债商品汇率等多维的大类资产来看,可以逻辑自洽地清晰发现,市场在逐渐转向经济多头、股市结构性牛市、债市空头思维。经过历次的多空论战和市场检验,“新周期”正在达成共识,2017年下半年-2018年上半年经济空头可能还将做最后的抵抗,但在趋势面前,这些人性的挣扎和反抗都将是徒劳的,人们正在告别对过去长达六年经济的悲观记忆,掀开新时代的历史性一页,中国经济正站在新周期的起点上。

从供给的角度,供给侧改革和环保督查继续约束产能释放,10月工业生产延续韧性和行业分化,重化工业下滑,高端制造业强劲。从需求的角度,美欧经济复苏带动出口改善,房地产补库周期下销售回落投资仍强,产能出清和企业盈利改善为新一轮资本开支积蓄力量,迈入消费主导的经济发展阶段,2017年3季度-2018年上半年步入MINI弱去库存周期。

正如我们在《新常态新周期新牛市——2017年经济和资本市场展望》《站在新周期的起点上——来自产能周期的多维证据》报告中提出的,经过六年多经济调整和产能出清,叠加供给侧改革和环保督查,中国经济正步入L型的一横,站在新周期的底部和起点上。新周期的核心是:产能周期的第三个阶段,产能出清、行业集中度提升、剩者为王、企业盈利改善、银行不良率下降、资产负债表修复、为新一轮产能扩张蓄积能量。

未来一年经济仍将处在L型的筑底期,2018年下半年-2019年再度补库存周期和新一轮产能周期叠加,经济可能突破L型的一横向上。中期通胀预期上升,积极财政政策从基建转向减税,货币政策从宽松转向中性稳健以及实际趋紧,供给侧改革推动经济从高速增长阶段转向高质量发展阶段。

战略看多A股结构性牛市:从风险偏好和无风险利率转向企业盈利驱动,价值投资回归,消费、金融、周期、先进制造、真成长。

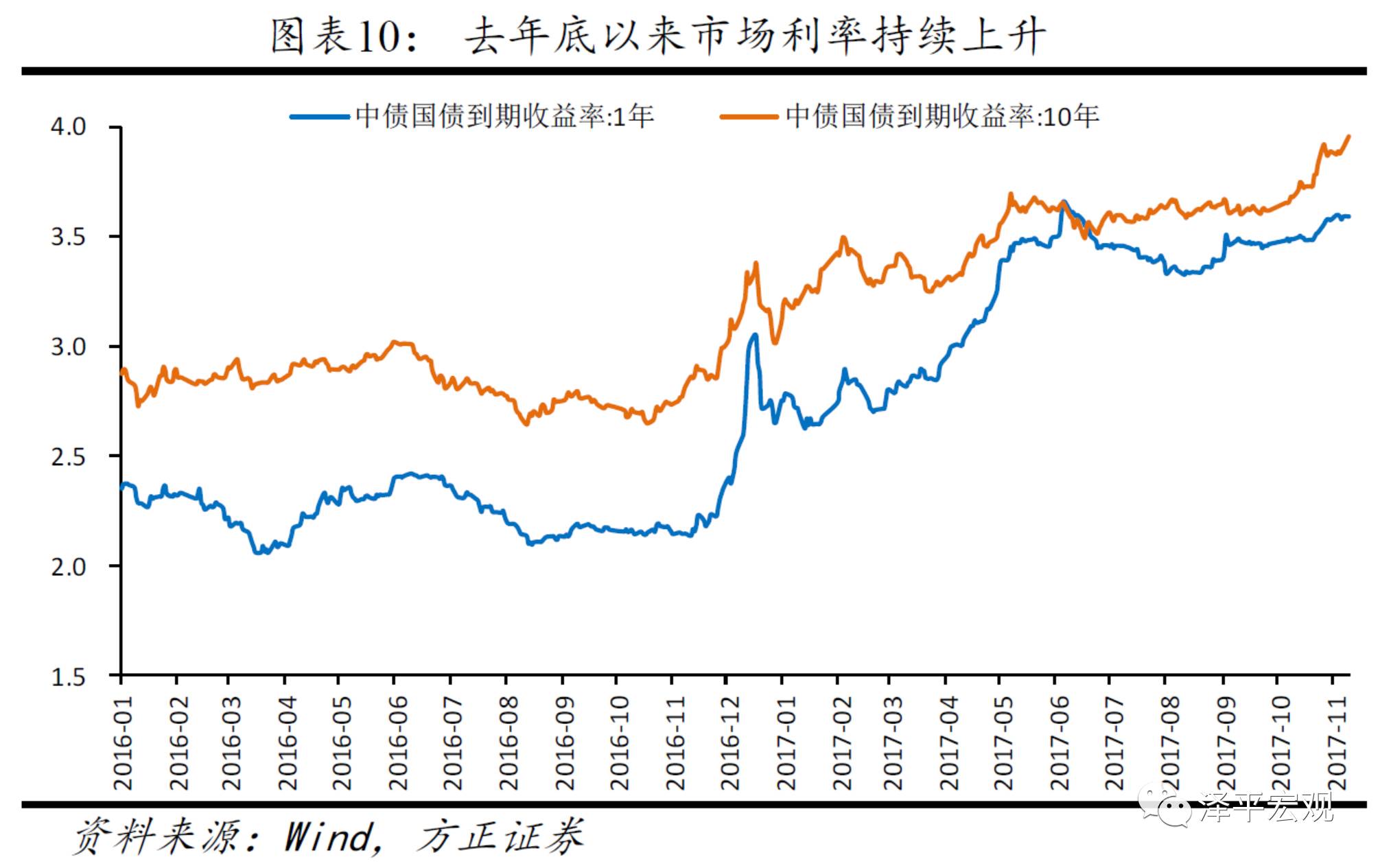

债市以配置价值为主。近期债市大跌,主要的原因可能是:新周期正在被市场认知;中期通胀预期上升;19大报告弱化经济增速目标,或许意味着即使短期经济下滑也不会导致货币政策的再度宽松;全国金融稳定委员会第一次会议召开,监管趋严使得投资者颇为谨慎。

欢迎来到新周期的世界:看不见、看不起、看不懂、来不及。

2、工业生产韧性强,重化工业回落,高端制造强劲。

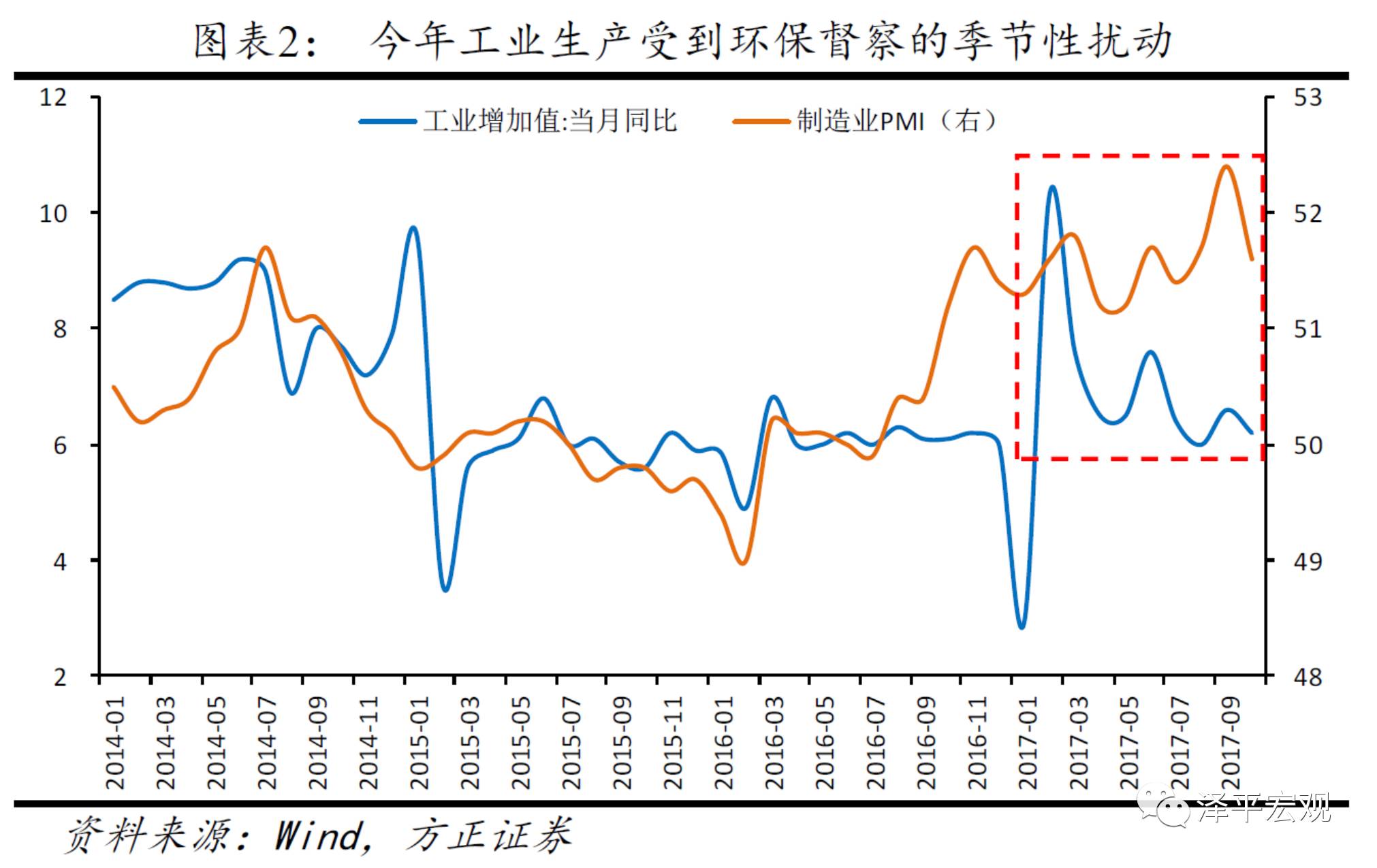

10月规模以上工业增加值同比增6.2%,较9月回落0.4个点,符合今年以来季末冲高、季初回落的特点。但是10月工增环比增0.5%,且同比较去年同期加快0.1个点,表明即使在季节性因素、暂时性因素的干扰下工业生产仍强劲。这符合我们在《告别对经济的悲观记忆,迈进新周期——全面解读9月经济货币数据》中的判断,经济实际运行偏平而预期波动较大,对于政策和季节性因素的干扰不宜过度解读,只有理解经济运行的内在周期规律才能保持战略定力。

行业分化明显,重化工业回落,高端制造强劲。化工和有色等高耗能高污染行业增速明显回落,但是专业设备制造业和运输设备制造业则分别提高1.0和0.2个百分点。供给侧改革、环保督查、全球经济复苏和产业升级带动高端制造业持续高增,工业机器人和集成电路同比增长63.7%和12.6%。受“双积分”等利好政策刺激,新能源汽车继续保持高增,10月同比增长92.7%。受停产限产影响,10月焦炭、水泥、钢材、有色金属的产量同比继续下滑。

今年生产数据存在季末冲高、季初回落的异常现象,可能跟环保督查影响企业生产节奏有关,这也就意味着对单月数据的波动不宜过度解读,采取季度平滑处理后的数据经济景气较强。

今年以来工业生产和制造业PMI呈现出季末(3、6、9月)偏高,季初(4、7、10月)回落的异常特征。我们认为可能跟环保限产影响企业生产经营节奏有关。第二轮环保督察为2016年11月下旬至12月下旬,第三轮环保督察为2017年4月下旬至5月下旬,第四轮环保督察为8月中上旬至9月中上旬,而11月又要开始采暖季环保限产,“2+26”城市10月底前要完成违法“小散乱污”企业依法取缔工作和“禁煤区”建设任务等。环保限产较大地影响了企业的生产经营节奏,从而导致了季初回落、季末冲高的异常现象。

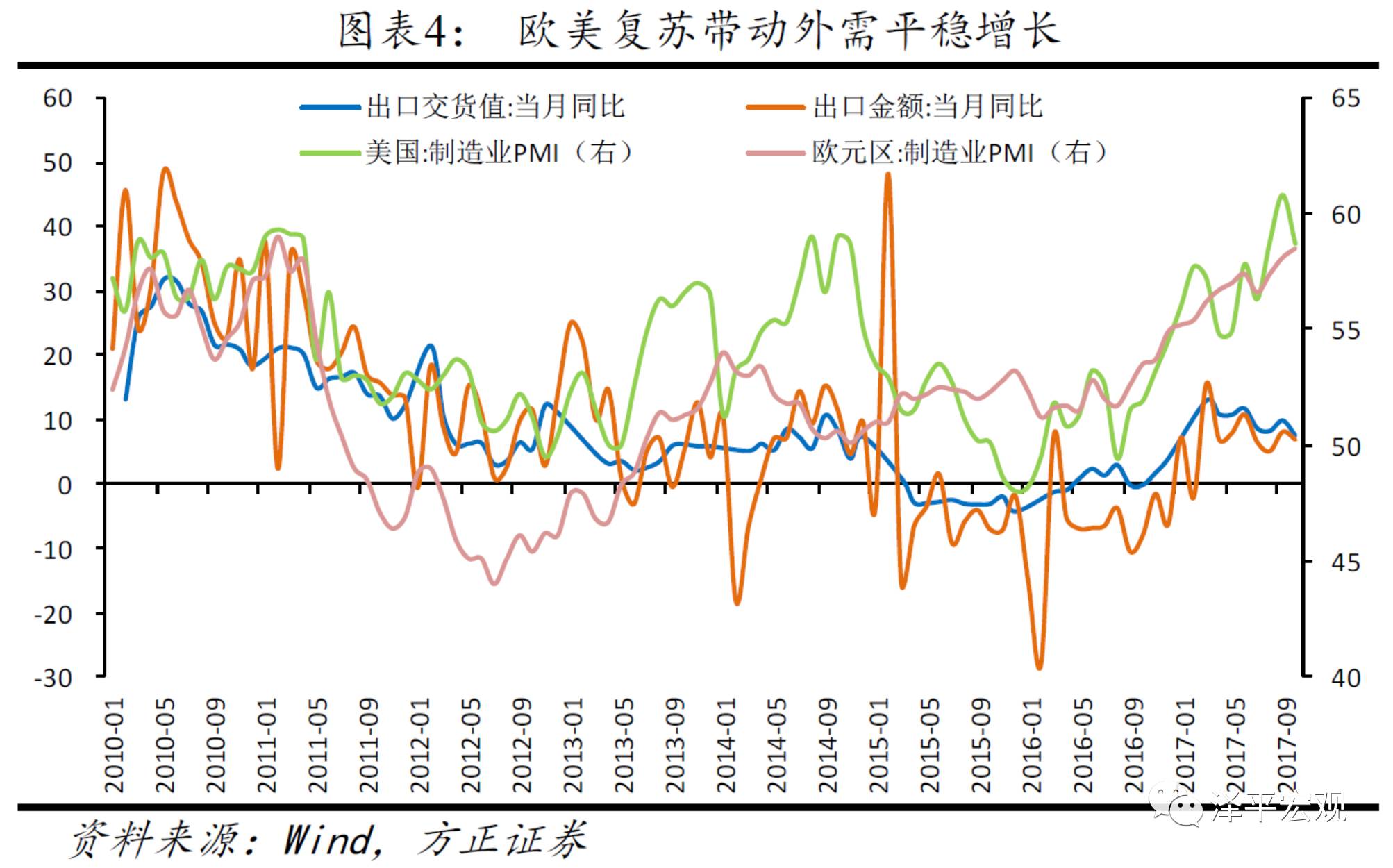

3、美欧经济复苏,出口平稳改善,外储连续回升。

10月出口交货值同比增7.5%,较上月下降了2.3个点。10月出口同比6.9%,延续复苏。在外需向好、内需偏稳背景下,因季节性因素、人民币同比升值、基数效应及价格等影响,10月进出口有所回落、但延续平稳复苏态势。从出口经济体看,10月对欧日出口增速上升、对美出口明显下滑但仍保持较高增速,对东盟出口略降。从出口产品类别看,劳动密集型产品、高新技术和机电产品出口增速均有不同程度放缓,但后两者增速依然高于平均水平,表明出口结构继续改善。后期人民币同比升值、基数抬高等对出口会有一定不利影响,但外需持续景气将带动出口延续复苏。

外储改善延续,10月末官方外汇储备微升7亿美元,连续九月回升。虽然美元升值、债券收益率上行带来估值效应偏负对外储有所拖累,但美欧经济复苏共振,外需向好出口持续改善,企业结汇意愿增强,经常项维持顺差,金融市场对外开放逐步推进、跨境资金流动回稳向好,国际收支平衡基础坚实。我们认为美元指数短期存在支撑、人民币企稳双向波动。

4、商品房销售下滑,土地购置回升,房地产补库存和租赁房建设支撑地产投资。

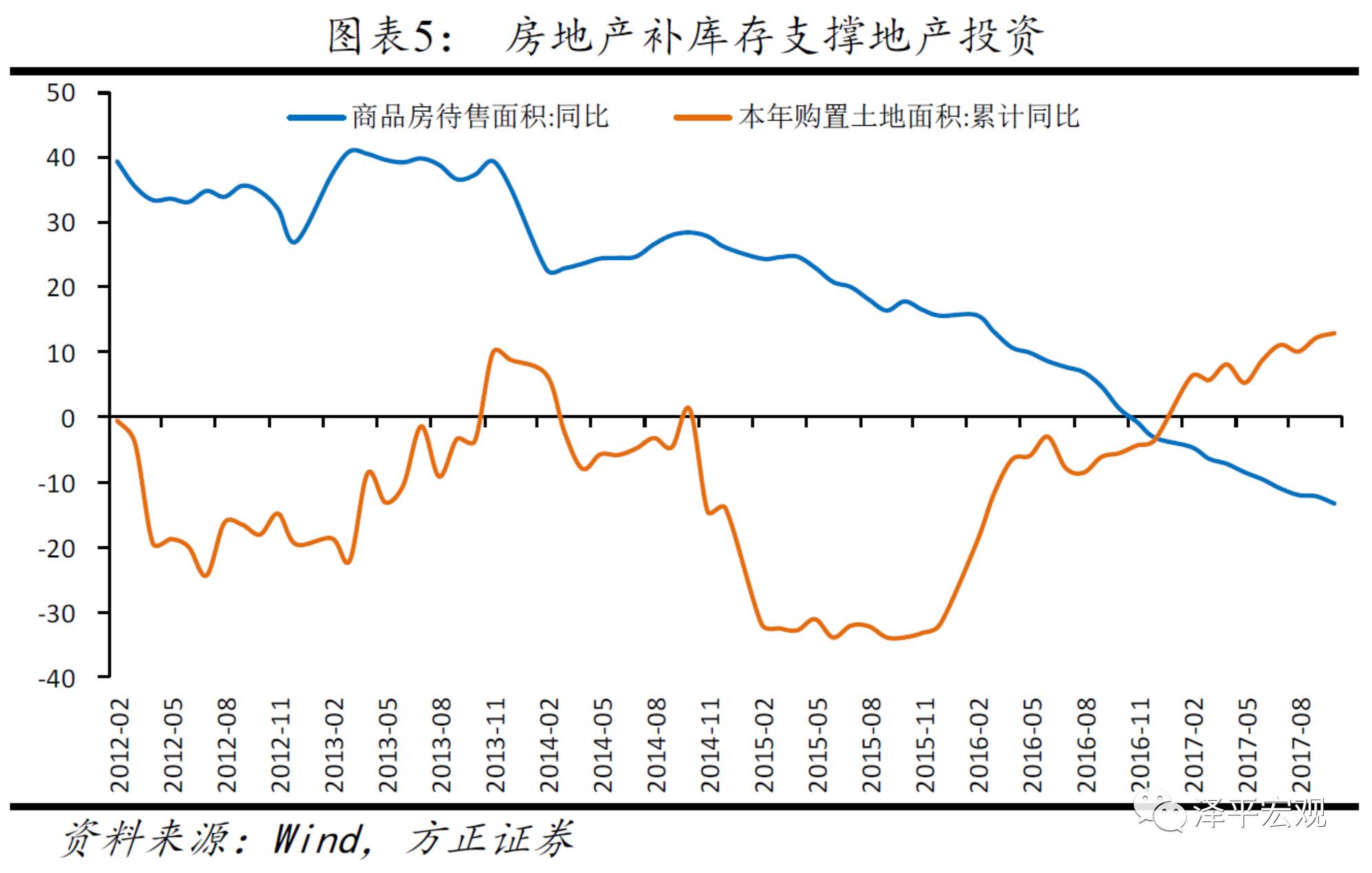

10月地产投资当月增速5.6%,较9月回落3.6个点。全国商品房当月销量连续2个月负增长,10月同比-6.0%,降幅扩大5个点,其中30大中城市以及其他三四五线城市销售增速均下滑。待售面积同比-13.3%,降幅扩大1.1个点,连续11个月库存下降。

房企到位资金10月同比增2.4%,比9月上升1.2个点,其中信贷资金9月增速27.5%,较9月上升3.8个点。自筹资金和利用外资同比分别上升1.5和98个点,其他资金中预收款有所回升而个人按揭贷款则大幅回落12.3个点,居民部门加杠杆受房地产调控和近期限贷限购政策趋严的影响有所放缓。房屋新开工面积10月当月同比-4.3%,较9月回落了5.7个点。

2015年和2016年商品房销售额同比分别为14.4%和34.8%,而房地产开发投资增速仅1.0%和6.9%,销售大幅超过投资,库存去化充分,待售面积同比从2015年初的24.4%迅速下降至当前的-13.3%。2017-2018年销售走低,但补库和租赁房建设支撑房地产投资,2017年1-10月房地产投资累计同比达7.8%。2016年底市场上多数预测2017年房地产投资负增长,而我们提出《为什么我们对2017年房地产投资不悲观?》。

2017年4月,住建部、国土部联合发文要求各地要根据商品房库存消化周期,政策要求加快下半年的供地节奏。2017年1-10月,全国土地购置面积同比增12.9%,增速比1-9月提高0.7个点,土地成交价款增长43.3%。

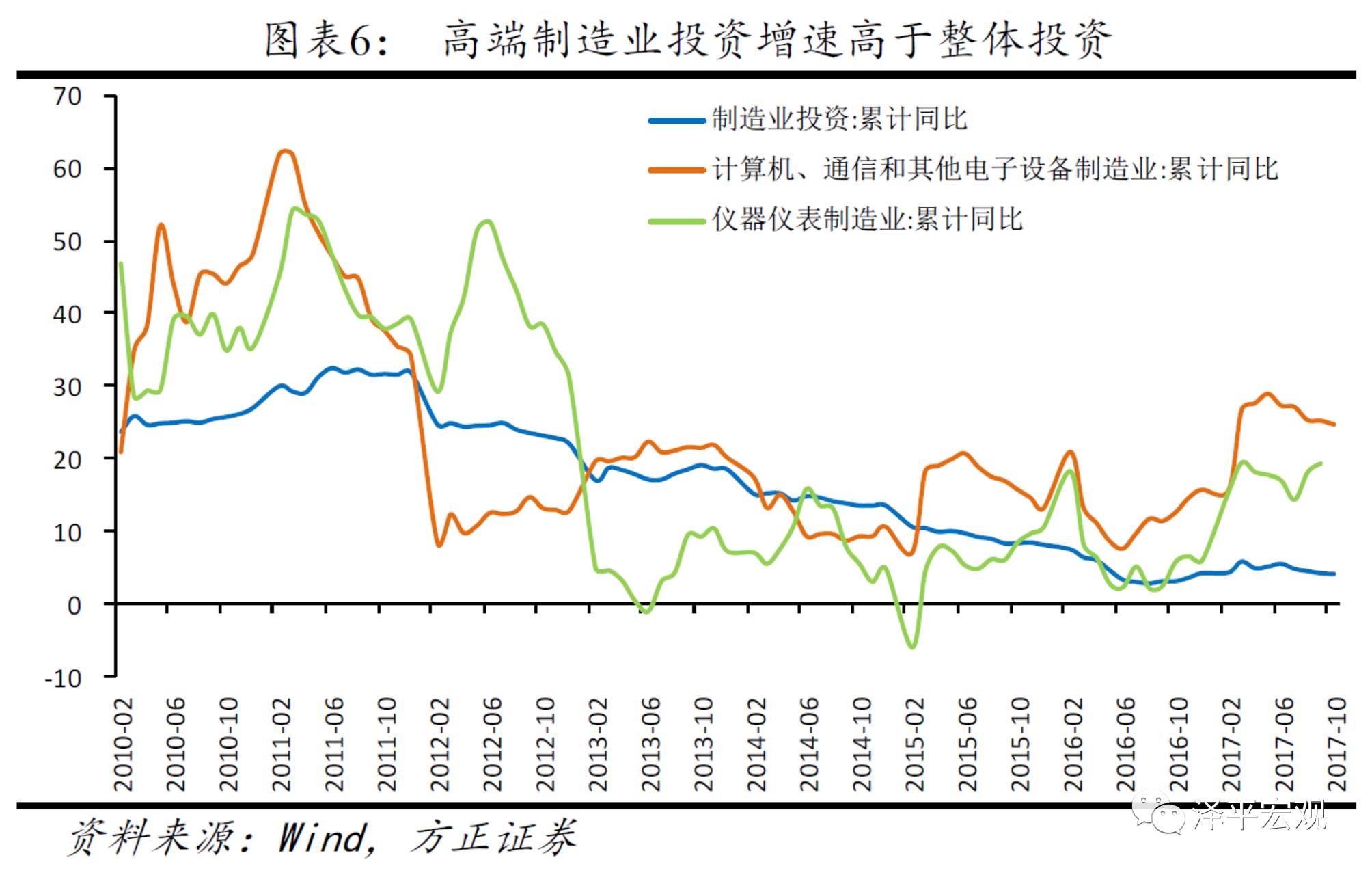

5、制造业投资触底,重化工业受供给侧改革和环保抑制,先进制造业投资加快,企业盈利改善为新一轮资本开支周期积蓄力量。

10月制造业投资当月同比增长1.2%,比上月降1个点;1-10月同比增长4.1%,回落0.1个点。制造业投资结构分化,高技术制造业投资增长16.8%,增速快于全部投资9.5个点。高耗能制造业投资同比下降2.2%。

2016-2017年制造业投资已经触底,但受银行对“两高一剩”行业限贷、环保督查、供给侧去产能等制约抑制,新增产能一直受限。随着产能出清、企业盈利改善、资产负债表修复、出口复苏,我们预计2018年下半年-2019年将开启新一轮企业资本开支周期。

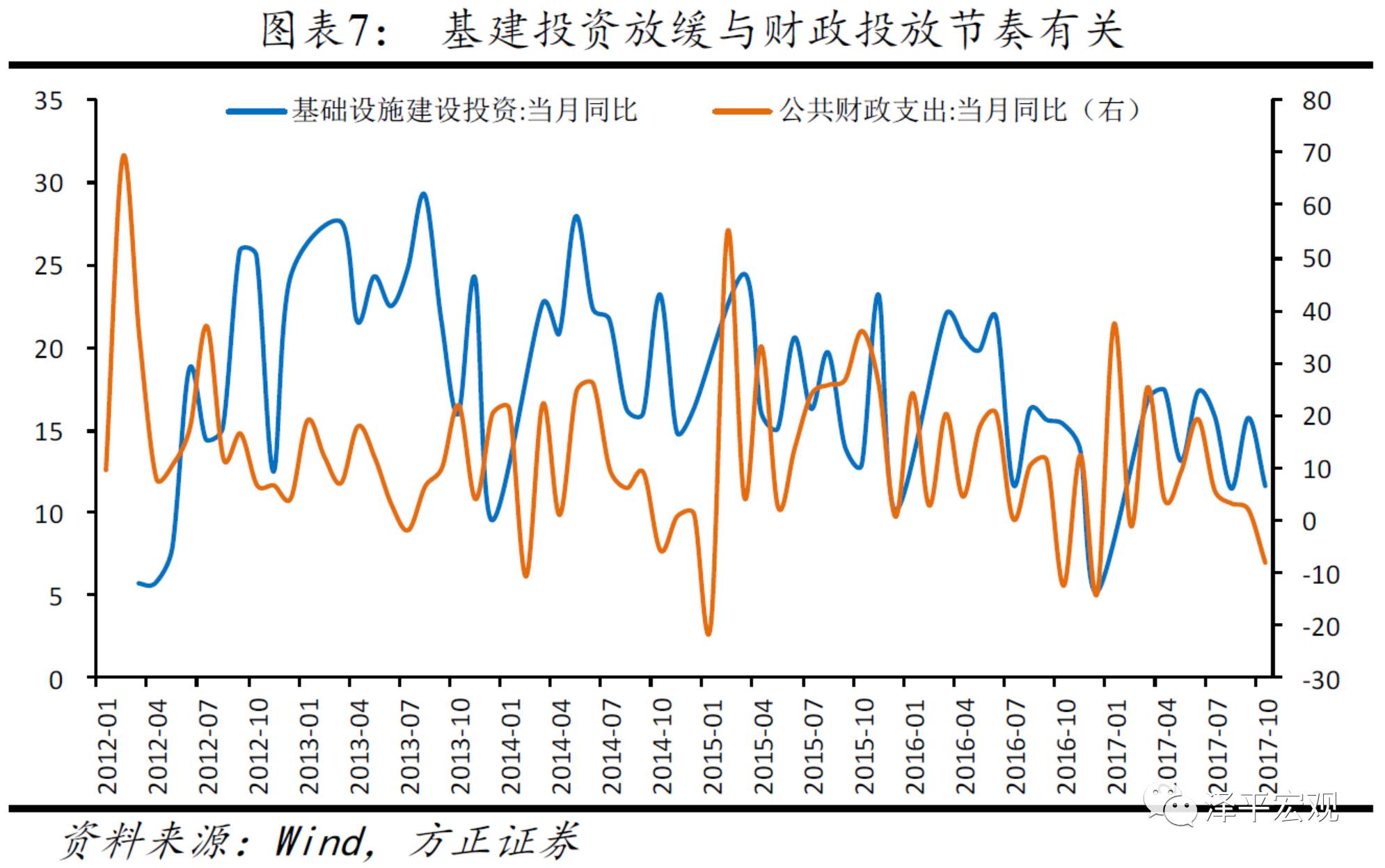

6、四季度财政支出增速回落,基建增速放缓,财政政策转向个税改革、支持消费先进制造等减税。

10月基建投资增速当月同比11.6%,前值15.7%,回落了4.1个百分点。其中,交运、仓储和邮政业投资以及水利、环境和公共设施管理业投资同比分别回落了9.5和3.7个百分点。

10月全国公共财政收入同比增长5.4%,较9月的9.2%回落3.8个百分点;10月全国公共财政支出同比下滑8.0%,较9月的2.0%大幅回落10.0个百分点,下半年财政支出增速连续下滑。受财政整顿、上半年财政投放过快以及经济L型筑底等因素影响,基建投资增速将放缓。预计财政政策转向个税改革、支持消费先进制造等减税。

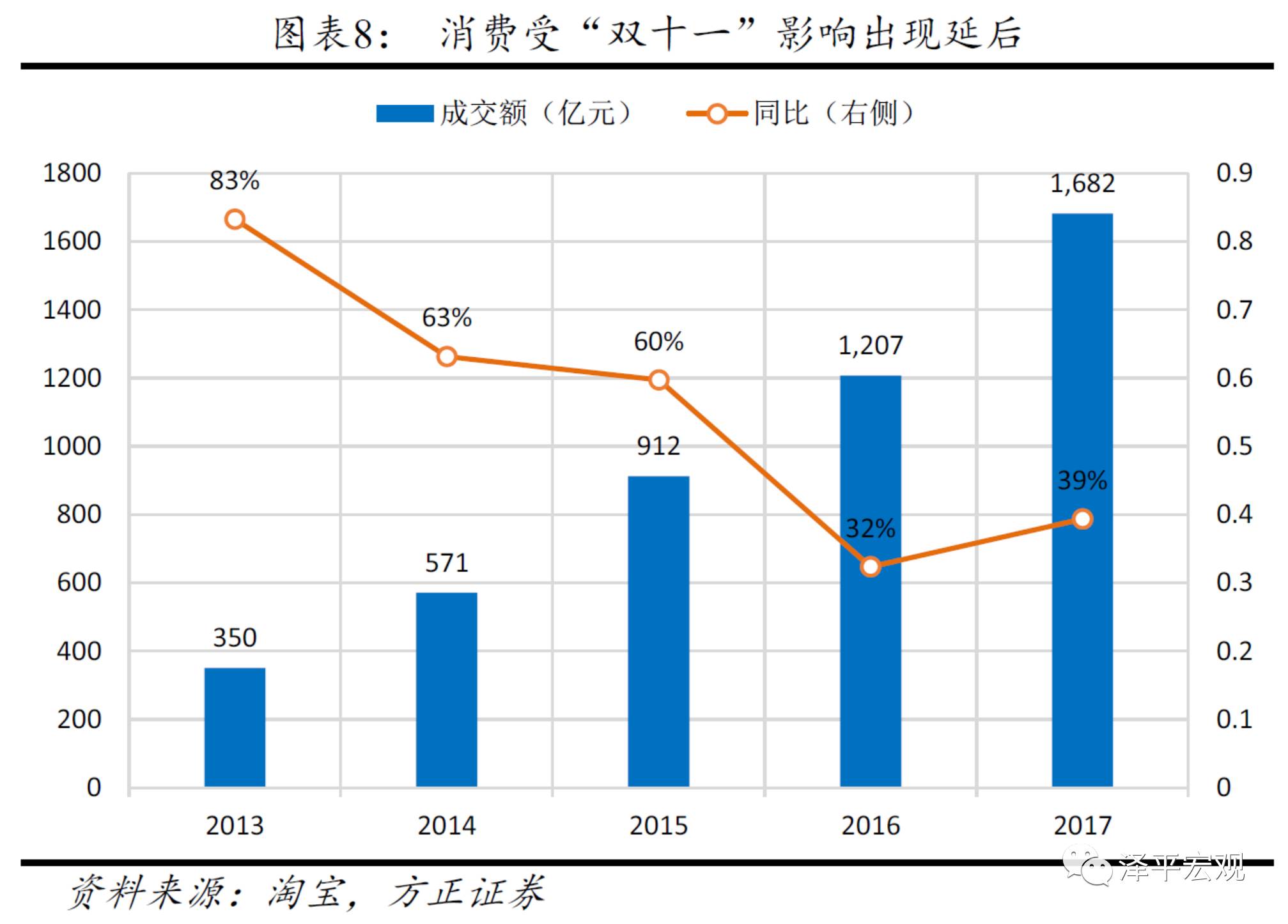

7、消费略降,房地产和汽车相关消费回落明显,网购高增,步入消费主导的发展阶段。

10月社会零售总额名义增速为10.0%,较9月下降0.3个点;实际增速从9月的9.3%下降至8.6%。其中,城镇和乡村消费同比分别为9.8%和11.3%,分别回落了0.3和0.2个点;商品零售和餐饮收入分别同比增10.0%和10.3%,比9月分别回落0.4和0.1个点。在限额以上单位商品零售中,粮油食品、饮料、烟酒、服装、化妆品同比增幅分别较9月上升2.1、1.1、1.1、1.8、2.7个点;汽车消费同比6.9%,较9月下降1个点;房地产链条相关消费中,家具类同比10.0%,降5.5个点,建筑装潢类同比6.1%,降3.4个点;家电音像类同比5.4%,回落1.4个点。其他品类中,中西药品较9月下降2.7个点,石油及制品消费同比下降0.3个点。通讯器材类消费继续回落1.7个点。

2017年1-10月份,全国网上零售额同比增长34.0%。

中国经济正步入消费主导的经济发展阶段:服务业占GDP比重已超过50%;消费增速已超过固定资产投资;人均GDP已8000多美元;从住行向服务消费升级,买健康快乐和不油腻的品质美好生活;经济新周期,居民就业和收入改善;13.9亿人口的庞大市场与规模效应;一二三四五六线城市的梯度效应。

8、CPI超预期,PPI维持高位,重视通胀预期上升。

10月CPI同比1.9%,预期1.8%,前值1.6%;2017年10月PPI同比6.9%,预期6.6%,前值6.9%。10月CPI的加快主要受食品价格超预期的影响。在双节效应、天气偏冷、食品价格纠偏及猪周期见底的带动下食品价格同比降幅缩窄;而非食品价格同时受油价拉动、交通通讯价格明显加速以及医疗保健价格同比回落的影响,同比持平9月。受上游价格维持高位、中下游价格强的带动,PPI同比继续高增,持平9月。化工黑色有色行业盈利持续时间超预期。

中期通胀预期上升,但总体温和:美国失业率创2000年以来的新低,薪资上涨;原油是通胀之母,价格创新高;上游价格向中下游传导;环保抬升猪价;需求有韧性,供给侧改革;房地产长效机制,租赁房推出;金融去杠杆,货币稳健。

9、严监管信贷社融不及预期,新周期利率上升。

10月社会融资规模10400亿,预期11000亿,前值由18200亿修正为18199亿;新增人民币贷款6632亿,预期7830亿,前值12700亿;M2同比8.8%,增速创历史新低,预期9.2%,前值9.2%;M1同比13%,预期13.7%,前值14%;M0同比6.3%,预期7%,前值7.2%。

严监管金融去杠杆和季节性因素导致10月的信贷社融不及预期和前值,经济韧性较强企业融资需求回升,资金供求紧张引发近期利率上升。房地产企业融资仍在寻找表外渠道,10月信托贷款下行、委托未贴现承兑汇票上行。政府管控消费贷效果初显,居民短期贷款回落;房贷滞后性效果显现,居民长期贷款环比同比下行。受额度限制,叠加环保督查限产,10月企业贷款环比下行。

M2同比增速又创历史新低,主因是财政性存款大幅增加与居民存款大幅减少。同时M1也大幅回落至13%,剪刀差现象基本结束。10月资金投放量创新高,历史首次展开63天期逆回购操作,资金面维持紧平衡。

10、受停产限产、国庆中秋长假影响,PMI短暂回落但延续景气。

10月制造业PMI为51.6%,比上月回落0.8个点,但仍处于景气区间。10月数据主要受19大期间停产限产、国庆长假等扰动,如果剔除这些季节性、暂时性因素,制造业景气仍高。生产指数和新订单指数分别为53.4%和52.9%,回落1.3和1.9个点。生产和订单放缓但仍在扩张区间,10月美欧PMI指数均超预期,出口仍景气。各类规模企业景气度回落,大企业强于中小企业,行业集中度继续提升。10月主要原材料购进价格指数为63.4%,出厂价格指数为55.2%,仍处于55%以上的较高景气区间。商品价格高位震荡,我们预计中期通胀压力正在逐步抬升。

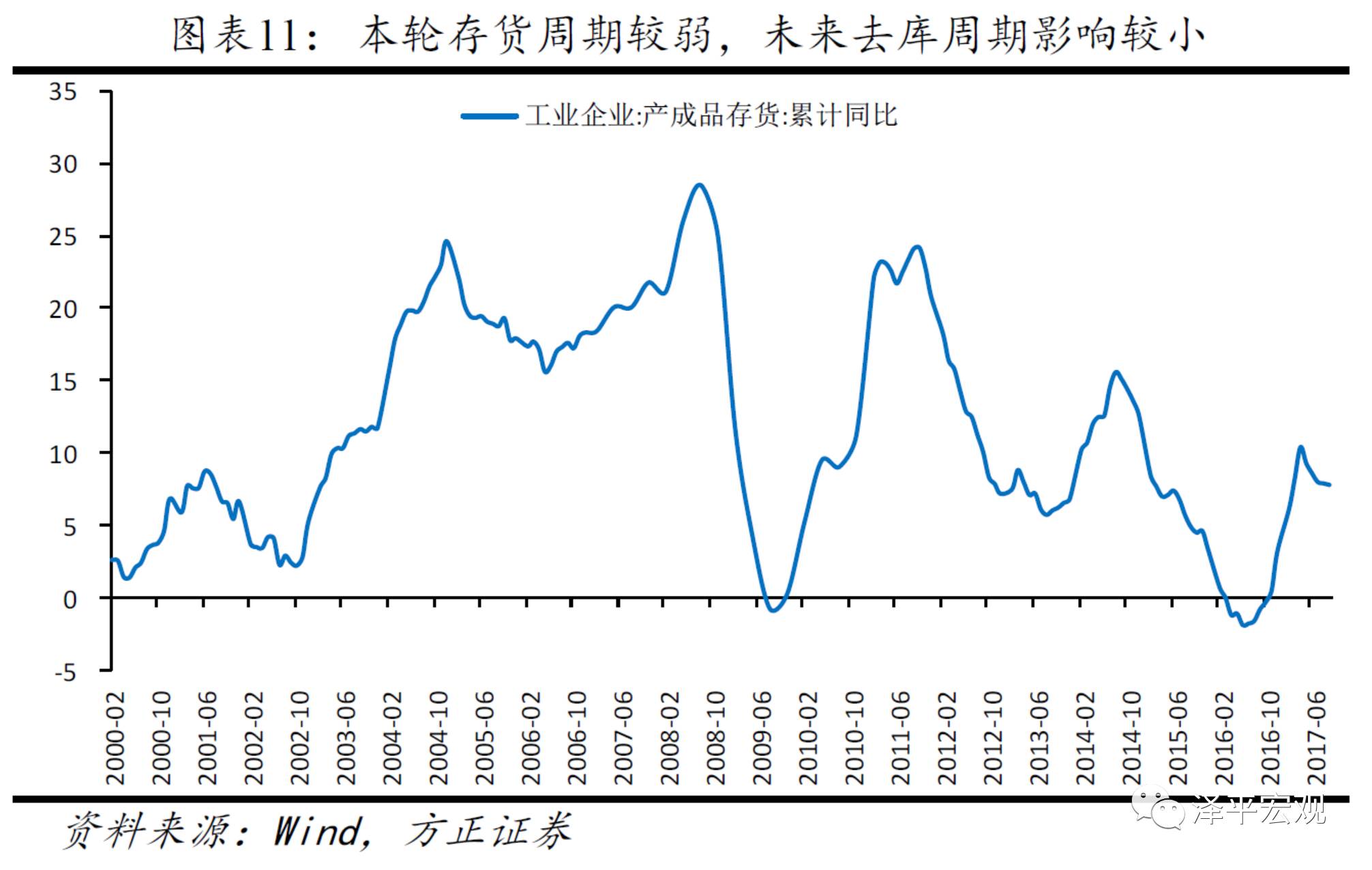

2017年3季度-2018年上半年步入MINI去库存周期,属于中期产能周期向上的短期库存回调。由于合意库存水平低,2016-2017年2季度的此轮补库周期力度浅、时间短,未来去库周期对经济的拖累较弱。

A股复盘大师【fupan5988】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

[责任编辑:康振宇 PF082]

责任编辑:康振宇 PF082

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339