原标题:德生科技分公司扮演供应商? 同地办公一人曾管两摊

10月20日上市的新股——德生科技(002908)结束了14个涨停板,11月15日更是直接跌停,在11月16日收盘报35.25元,跌幅9.96%。

作为一家专业从事社保卡的生产、销售及信息化服务的企业,德生科技在上市前的财务数据就曾引来多家媒体质疑。

招股说明书显示,2014年-2017年上半年,德生科技的营业收入分别为4.83亿元、4.35亿元、3.43亿元和1.56亿元;净利润分别为8052.91万元、9104.25万元、4872.18万元、2256.09万元。

在营收和净利润下滑的同时,公司2014年、2015年、2016年、2017年1-6月经营活动产生的现金流量净额分别是9328.09万元、9276.18万元、-2976.33万元、-4121.07万元。2014年至2017年上半年,德生科技的应收账款余额分别为1.65亿元、1.62亿元、1.93亿元、2.35亿元,逐渐升高。

另外,招股书报告期内德生科技的综合毛利率分别为47.14%、47.71%、46.19%和44.40%,毛利率及其主营产品售价、销量均逐年下降,但是公司2016年毛利率水平仍高于同期可比上市公司毛利率11.02个百分点。

同时德生科技的员工人数逐年下降,今年上半年普通员工人数比2016年底减少近15%。

据《大众证券报》报道,近日有投资者表示,德生科技两家主要的服务采购商,其办公地址、联系电话与德生科技兰州分公司重合。

在招股说明书中,德生科技备注上述两家甘肃供应商“均为陈秋明所控制的企业”。

工商资料显示,德生科技兰州分公司在2015年底将公司负责人由“陈秋明”变更为“孙娟”。也就是说在2015底前,陈秋明为德生科技兰州分公司负责人,同年甘肃胜捷、甘肃智诚开始与德生科技发生业务往来。

中国经济网记者就相关事项向德生科技求证,截至发稿时未获回复。

兰州分公司和供应商同地办公2015年负责人为供应商实控人

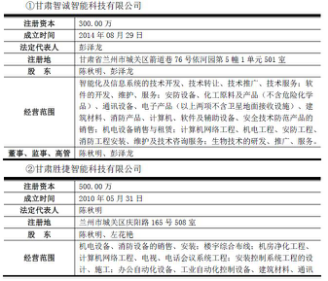

《大众证券报》报道称,近日,有投资者称德生科技服务采购前五名供应商中的两家公司,甘肃胜捷智能科技有限公司(简称“甘肃胜捷”)和甘肃智诚智能科技有限公司(简称“甘肃智诚”),多项工商资料与德生科技的兰州分公司相同。

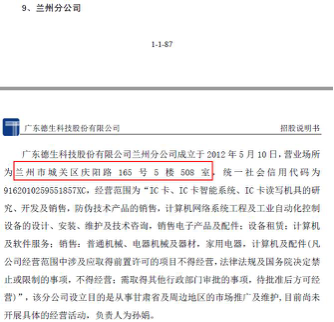

其中,德生科技兰州分公司的营业场所与甘肃胜捷注册地相同。德生科技兰州分公司联系电话(13919293719)与甘肃胜捷相同,工商登记的电子邮箱(46656825@qq.com)与甘肃智诚相同。

在招股说明书中,德生科技备注了这两家甘肃公司“均为陈秋明所控制的企业”。而工商资料显示,德生科技兰州分公司于2015年11月27日发生过一次变更,公司负责人由“陈秋明”变更为“孙娟”。

在2015年11月27日之前,陈秋明为德生科技兰州分公司负责人,而2015年度甘肃胜捷、甘肃智诚亦开始与德生科技发生业务往来。

2015年度,甘肃胜捷、甘肃智诚合计采购495.96万元,位列第三名。2016年度,甘肃智诚以315.86万元的金额位列榜首。2017年1-6月,甘肃智诚排名第二,采购金额为120.05万元。前述采购内容均为“技术服务费”。

中国经济网查阅德生科技招股书发现,其兰州分公司办公地址为兰州市城关区庆阳路165号5楼508室,与甘肃胜捷地址基本相同。

营收逐年下滑去年净利润接近腰斩

招股书显示,2014年至2017年上半年,德生科技的营业收入分别为4.83亿元、4.35亿元、3.43亿元和1.56亿元,营业收入呈现逐年下滑的态势,特别是2016年比上一年营收减少近亿元。

德生科技在招股书中也表示,受到宏观经济、行业发展、自身经营及财务等因素,公司业绩出现一定程度的波动,“不排除公司在证券发行上市后,可能出现营业利润短暂下滑,甚至发生亏损的风险”。

事实上,在证监会发审委的审核过程中,发审委委员也问询了公司报告期收入、利润大幅波动并下滑的原因及其合理性,以及2017年德生科技是否会出现营业利润下滑50%以上甚至亏损的情形。

另外,在上述报告期各期末,德生科技的净利润分别为8052.91万元、9104.25万元、4872.18万元、2256.09万元。其中,2016年德生科技净利润大幅下降46.48%,几近腰斩。

有趣的是,2015年德生科技尽管营收减少,但是净利润不仅没有下滑反而有所增加。

经营现金流一年一期为负

在净利润下滑的同时,德生科技近年来的经营活动产生的现金流量净额也逐渐下跌。

2014年、2015年、2016年、2017年1-6月,德生科技经营活动产生的现金流量净额分别是9328.09万元、9276.18万元、-2976.33万元、-4121.07万元。

究其原因,市场空间接近天花板或是根结所在。根据公开资料显示,德生科技超过九成的收入来源于社保卡、社保信息化服务和身份证服务终端产品及软件三项业务。

但根据人社部的统计,2017年6月底,全国社会保障卡持卡人数达到了10.12亿人,2014年-2016年及2017年1-6月,全国社会保障卡持卡人数新增分别为1.72亿、1.72亿、0.88亿和0.40亿。

全国社保卡持有者趋于饱和,社保卡需求量增长空间变小,新增持卡者也是成倍减少。

因此,2014年-2016年及2017年1-6月,德生科技在社保卡等三项业务收入合计占主营业务收入的91.82%、92.09%、88.07%和84.78%,占比在逐渐减小。

净资产收益率两年半下降近9成

招股书显示,2014年到今年上半年,德生科技的加权平均净资产收益率为45.97%、32.81%、14.16%和6.2%,从2014年到今年两年半时间里下降了接近九成。

德生科技在招股书中也表示,完成首次公开发行股票后,公司净资产将在短时间内大幅增长,其净资产收益率与发行前相比将有一定幅度的下降,公司存在短期内净资产收益率被摊薄的风险。

作为衡量股东资金使用效率的重要财务指标,净资产收益率的大幅走低或是说明了德生科技资本使用效率的下降。

负债逐年下滑合计负债没有担保贷款金额多

在负债方面,德生科技的负债合计为2.66亿元、2.15亿元、1.58亿元和1.43亿元,主要为流动负债。

值得注意的是,实际控制人、董事长兼总经理虢晓彬为德生科技提供担保贷款目前还有6笔合计2.8亿元没有完毕,合计负债还没有担保贷款金额多。

德生科技1999年8月成立以来,当时虢晓彬、刘峻峰、龚传佳等7名自然人以现金方式出资1400万元。公司历史上发生过多轮增资,2002年广东省科技创业投资公司投资1350万元,占股29.07%,一举成为德生科技最大股东,超过当时持股最多的创始人虢晓彬。2008年,虢晓彬以1356.70万元回购广东科投持有股份,再次成为公司第一大股东。

毛利率远高于同行业上市公司平均水平

招股说明书披露数据显示,2014年-2016年及2017年1-6月,德生科技的综合毛利率分别为47.14%、47.71%、46.19%和44.40%。

同样的,报告期内,德生科技的主营产品社保卡的销售单价分别为8.57元/张、7.60元/张、7.33元/张、7.2元/张,销售量分别为2559.05万张、2545.84万张、1706.00万张和867.57万张。

主营产品售价、销量与毛利率均逐年下降。但是公司2016年度的主营业务综合毛利率水平仍高于同期可比上市公司毛利率11.02个百分点。以下为2016年公司与可比上市公司毛利率对比:

发审委在审核会上也提及,要求德生科技说明毛利率远高于同行业上市公司平均水平的具体原因、合理性和可持续性,成本费用是否真实、准确、完整入账,是否存在关联方、潜在关联方或者第三方为发行人承担成本或代垫费用的情形。

去年底一年以上应收账款超4000万

数据显示,2014年至2017年上半年,德生科技的应收账款余额分别为1.65亿元、1.62亿元、1.93亿元、2.35亿元。

由图可见,截至去年底德生科技应收账款中超过1年期以上的总计超过4000万,德生科技解释称公司客户均为各地人社部门,信用情况良好,不存在重大回收风险。应收账款占比较高的原因是公司与客户的结算周期较长、客户在支付款项时需要履行较多审批程序。

从应收账款与同期的营业收入占比看,2014年至2017年上半年的数据为30.70%、34.07%、50.46%、137.72%,今年上半年应收账款余额是当期营业收入的1.38倍。

根据招股书披露,德生科技在2017 年上半年末对客户“河北省人力资源和社会保障厅”应收账款余额为2578.17 万元,几乎全部为2017年上半年的新增应收账款。

发审委也在审核会上询问德生科技应收账款余额变动与收入变动方向不一致的原因及其合理性。

员工人数半年下滑接近15%

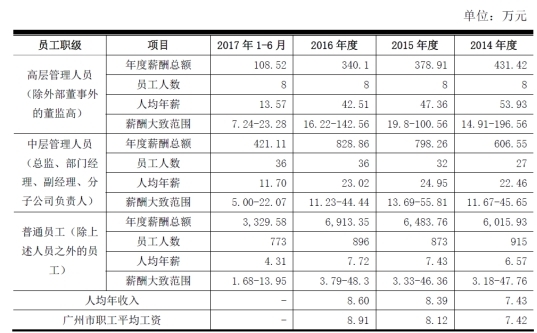

根据招股书披露,德生科技的员工人数逐年下降,今年上半年普通员工773人,比2016年底的896人减少近15%。

此外,德生科技在2014 年和2015 年的员工平均薪酬还略高于广州市职工平均工资,而2016 年员工人均工资为8.6万元,低于同年广州市职工平均工资8.91 万元,

同时,招股书还披露德生科技的普通员工在2017 年上半年的薪酬大致范围为1.68 万元至13.95 万元,也即该公司部分员工年薪仅为1.68 万元、折合每月仅为1400元,令人怀疑或通过降低短期薪酬标准来虚增盈利能力。

原子公司员工涉及多起商业贿赂刑事案件

在审核会议上,发审委特别提到了德生科技原子公司员工涉及多起商业贿赂刑事案件的情况。

2013年4月10日,德生科技将持有100%股权的广州德生咪表管理有限公司(简称“德生咪表”),全部转让给6位自然人。之后德生咪表涉嫌单位行贿罪,被公诉机关在2015年11月提起公诉。

公诉机关指控2004年至2015年,莫某伙同汤某在共同经营广州德生咪表管理有限公司的过程中,为谋取停车泊位的审批和经营等方面的不正当利益,先后送给时任广州市交通委员会停车处处长付军、副处长黄文生等人77.4万元。

2016年8月5日,法院最终判决广州德生咪表管理有限公司犯单位行贿罪,判处罚金二十万元,德生咪表原总经理莫某判处有期徒刑一年四个月,原执行董事汤某判刑一年六个月。

而德生咪表的行贿主要时间是2004年至2015年,大部分行贿时期均处于德生科技控股期内。不过德生科技2017年8月25日报送的申报稿中,没有披露德生咪表行贿的记录。

除德生咪表外,德生科技曾持有广东校园卫士网络科技有限责任公司(简称“校园卫士科技”)100%股权。

2015年8月31日,德生科技将原从事的校园安全管理系统业务相关的资产、负债以净资产出资的形式注入校园卫士科技。但不足一个月后,德生科技将校园卫士科技100%的股权,转让给刘志宁,转让总价款为1元。

中国裁判文书网显示,德生科技的校园卫士业务涉及一项法院对经销商叶治冶的行贿诉讼,和两项经销商借款承包经营“校园卫士”后无法还款的诉讼,其中,经销商叶治冶及其辩护人还提出叶治冶的行贿行为属于单位行贿,法院最终认为其行为应认定为个人行贿,没有采纳。

德生科技转让校园卫士科技子公司的时间早于法院对叶治冶初审判决时间,或是担心校园卫士的诉讼风险影响其IPO进程。

(责任编辑:王擎宇)