“高处”不胜寒:高质押、高并购、高商誉、高负债、高应收占比, 自带天花板的金一文化将往何处去?

2017-11-22 22:09:34

来源:市值风云

原标题:“高处”不胜寒:高质押、高并购、高商誉、高负债、高应收占比, 自带天花板的金一文化将往何处去

原标题:“高处”不胜寒:高质押、高并购、高商誉、高负债、高应收占比, 自带天花板的金一文化将往何处去?

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 常山

编辑 | 小鸥

金一文化主营纯金制品、珠宝首饰,是一家以设计、生产、销售为商业模式的传统企业,伴随企业的一路“买买买”并购模式,股价却是连连走低,区间跌幅一度超过70%,其中原因何在?

今天风云君就和各位老板们来聊聊这个带“金”的上市公司。

一、闪电停牌自救毫无预兆,11月2日上午,金一文化(002721,SZ)股价突然闪崩,而这次闪崩也直接导致金一文化股价从2015年最高点36.89元下跌至11.66元,区间跌幅将近70%。

11月3日晚间,金一文化表示拟筹划收购行业内资产紧急停牌。如此蹊跷的事情,怎瞒得过长期看风云君(ID:mvlegend)文章老铁们的眼光?

这摆明是上市公司玩的为避免股价继续大幅下跌而想出的应对策略。于是就出现了下面的故事。

原来,截至三季度末金一文化前十大股东中除国金金一增持1号集合资管计划外,其余9名股东所持股份均存在高比例质押的情况。

也就是说,股价闪崩,这些高比例质押的股东们自然是紧张得不要不要的,为避免惨遭强平,先停牌、再想辙,已是百乐门内各大老板常用的手法,创业板那曾经的头牌不是停牌至今吗?

公开信息显示,金一文化中有9大股东已合计质押约3.63亿股,整体质押比例(被质押股数占总股本的比例)高达89.33%,看来老板们最近都比较缺钱啊。要搞清楚老板们缺钱的原因,就要先搞清楚各位老板间的关系。

目前金一文化前十大股东主要分为两大派系,即实控人钟葱(钟老板)为一派,陈氏家族是另一派。2014年,金一文化全资收购了陈氏家族所控制的越王珠宝。

三季报显示,钟老板与旗下碧空龙翔(金一文化控股股东)的股权质押率分别高达95.42%、94.86%。此外,钟老板还是公司第六大股东国金金一增持1号集合资管计划的唯一委托人,并为该计划进取级份额持有人,这进取级就是通常配资所说的劣后级。

陈氏家族一方主要是金一文化第三大股东陈宝芳、第四大股东陈宝康、第七大股东陈宝祥,三人为兄弟关系,质押比例分别达79.98%、95.84%、93.63%。

包括实控人钟老板在内的多位股东,不断地在不同金融机构间进行质押操作,看来各位老板缺钱是不争的事实。

怎么说也是近百亿总市值上市公司的大股东,怎么缺钱到频繁且高比例质押股票的地步?这就需要来进一步来讨论金一文化的商业模式了。

我们此前在分析苏宁电器(002024,SZ)时,也曾提到该类型的商超连锁模式存在先天性的天花板,商超连锁模式提高市场占有率除了横向并购就只有多开店了,外加铺天盖地的砸广告。(市值风云 | 价值投资之“白马股的明斯基时刻”:2007年,苏宁电器已被机构偷偷抛弃)

此外,黄金饰品的设计、生产、加工还存在一个情况,黄金等贵金属的价格变动对企业的生产成本产生很大的影响,而这种影响也会直接传导到终端市场,进而影响上市公司的盈利情况。

今年前三季度,金一文化实现营收94.69亿元,同比增长11.53%,实现净利8228.63万元,同比增长0.85%。

但是,扣非净利润就不太好看了。去年前三季度扣非净利润为1.78亿元,今年前三季度扣非净利润只有0.77亿元,净减少1亿元,下降幅度达近60%。

而净利润现金含量为-2412%,为上市以来最低水平,净利润现金含量自2014年以来连续为负数,且净利润现金含量呈现明显恶化趋势。

这样充分显示了金一文化拮据的现金流,也在一定程度上说明金一文化大股东们频繁高比例质押股票的原因。

尽管如此,作为二级市场投资者,更关心的是上市公司扣非净利润大幅下滑的原因以及净利润现金含量何时才能由负转正?

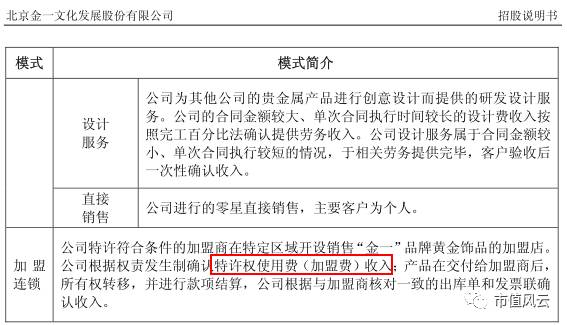

继续往下看。金一文化的商业模式主要是黄金饰品设计、销售和加盟连锁。

从全行业来看,黄金饰品已过了早期的品牌塑造期,早些年走出来的品牌已确立了明显的品牌影响力。而该行业存在的同质化严重问题,则更是不利于像金一文化这样后起的企业进行品牌塑造。

(一)大举并购带来高企的商誉

想要快速扩大规模,并购显然是最快的方式,金一文化自然选择这条路。

今年9月25日,金一文化收购金艺珠宝、捷夫珠宝、臻宝通及贵天钻石四家公司全部或部分股份事项获批,同时获准募集配套资金。10月24日,公司发行股份及支付现金购买资产部分已经完成,但实控人拟参与的配套融资部分尚未实施。

根据安排,金一文化拟向包括实控人钟葱在内的不超过10名特定对象非公开发行股份募集配套资金,募资总额不超过约7亿元,其中钟葱认购比例不低于10%。

配套融资方面,金一文化收购资产发行股票价格为14.62元/股。截止11月2日收盘,股价为11.88元/股,已明显倒挂。

自2016年8月份以来,金一文化陷入了长时间的阴跌状态,一路下挫,期间机构投资者出现了快进快出的情况,显然聪明的机构似乎意识到了风险。如今,低迷且倒挂的股价,外加实控人高比例质押,金一文化配套融资计划能顺利完成吗?

在本已拮据的现金流下,再进行现金对价并购(虽然进行配套融资,但相关的费用需要上市公司先行支付),这在一定程度上增加企业现金流的压力。

需要注意的是,截止2016年9月30日:

捷夫珠宝的股东全部权益账面价值为1.66亿元,评估值为8.45亿元,溢价408%;

臻宝通的股东全部权益账面价值为1.35亿元,评估值为7.0亿元,溢价416%;

贵天钻石的股东全部权益账面价值为0.77亿元,评估值为5.6亿元,溢价625%。

如此高溢价大举并购,势必产生高额的商誉,一旦所并购的标的企业业绩无法兑现,这商誉减值势必计提,直接冲击上市公司利润。

截止2016年12月31日,由于并购浙江越王珠宝、南京宝庆尚品、深圳卡尼小贷、广东乐源数字等累计产生15.13亿元的巨额商誉。

若今年年内完成对金艺珠宝、捷夫珠宝、臻宝通、贵天钻石以及张万福珠宝等的并购,商誉合计有望超过35亿。

(二)广告费用暴增前文提到增加销售收入除了横向并购外,还有就是靠砸广告了。2017年半年报显示当期的销售费用为3.25亿元,同比去年的1.49亿,增加了一倍多。

但是这个多砸的1.7亿元广告费,貌似对销售收入的影响不大,去年同期的营业收入是62.85亿元,今年同期的营业收入是62.36亿元,还略微减少了,这就有点尴尬了。

广告费倒砸了3亿多,效果还不如去年。见下方2017年半年报截图:

当然高额的广告投入也不是白往水里砸,至少金一文化入选2017央视“国家品牌计划TOP10合作伙伴”,成为唯一一家入选的黄金珠宝行业上市公司。

风云君(ID:mvlegend):蹲在黄包车旁边的家伙,对,就是你!笑啥?

路人甲:你信吗?

风云君(ID:mvlegend):虽然心里有点虚,但是总得说点啥,安慰下被深套中的韭菜吧?

三、商业模式的思考玩笑归玩笑,面对高广告投入和较低的产出,上市公司老板们要么有计划的死扛,期望经历风雨后见彩虹,要么就准备甩卖股票走为上。

从最近两年金一文化一路“买买买”模式看,风云君(ID:mvlegend)斗胆臆测,第一种的可能性偏大。

关于商业模式的思考,对同行业中上市公司的比较分析就非常重要。

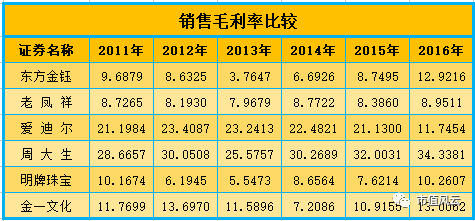

(一)毛利率背后的模式分析

爱迪尔(002740,SZ)、周大生(002867,SZ)等的销售毛利率明显高于东方金钰(600086,SH)、明牌珠宝(002574,SZ)、金一文化。

进一步分析发现,爱迪尔、周大生等上市公司采用加盟方式或以加盟方式为主,而老凤祥、东方金钰、金一文化(2016年之前)等则是以直营为主。

众所周知,直营店方式的固定费用支出比例较大。相对直营店而言,加盟和经销方式属于轻资产化运营,在市场开拓阶段,上市公司的财务数据要更漂亮一些(至少经营性现金流比较好)。

从风险承担角度看,直营店方式则是承担销售环节店铺的经营风险,加盟和经销方式则将销售环节的经营风险转嫁给加盟企业或经销企业,利于上市公司快速地进行分销渠道扩张,提高市场占有率。

此外,加盟或经销模式,对上市公司而言,还可降低人才培养和人才储备的成本,同时,也有利于充分发挥加盟或经销商在当地的资源优势提高销售量。在打品牌、扩大市场占有率初期,显然采用加盟或经销模式显然更有利。

分析金一文化2014年以来的财报发现,其一直处于加盟或经销为主还是直营为主的两种模式中摇摆,其加盟店铺的大幅波动就是最好的证明。

巴特,这种波动在2017年上半年被打破,以风云君(ID:mvlegend)长期A股百乐门代客泊车的经验判断,金一文化砸广告的目的除了打品牌知名度,另外一层深意是招加盟商。

也就是说在黄金饰品、奢侈品行业中的后来者金一文化已经确立走以加盟商或经销商为主的方向。

公开信息显示,金一文化的加盟连锁店从2016年末的128家飚升到2017年半年报的556家,半年时间增加了近4倍。而同期,金一文化的自营店从年初的160家减少到年中的147家。这一增一减不就说明问题了吗?

截止2017年半年报,爱迪尔拥有自营店2家、加盟店490家,周大生拥有自营店288家、加盟店2217家,金一文化目前拥有的自营店和加盟店数量居于二者之间,从其最近两年的大规模并购看,加盟店数量或将比肩周大生。

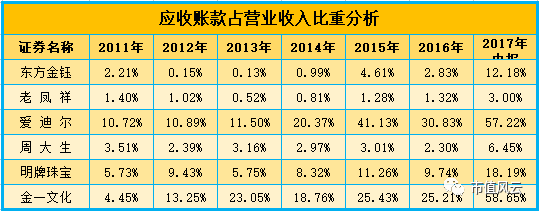

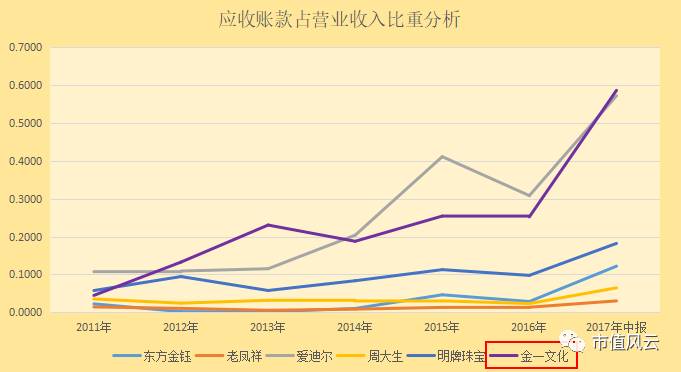

前文分析了金一文化的转型重心,能否转型成功暂且不论,对比同行业的应收账款与当期营业收入比值,风云君(ID:mvlegend)发现一个现象。

金一文化应收账款占营业收入比重较东方金钰、老凤祥(600612,SH)、周大生、明牌珠宝等明显偏高,其在2017年调整以加盟商为主后,该比值更是大幅增加,而同样以加盟、经销为主的爱迪尔也是如此。

这似乎也反映出该模式的一个问题,即应收账款占营业收入比重较高。而应收账款占比较高也直接导致上市公司经营性现金流的减少,这也是金一文化经营性现金流长期为负的重要原因。

风云君(ID:mvlegend)想强调的是,金一文化在2017年确立明确的经营方向,在未来1-2年内或仍然以快速扩大加盟商数为主,那么,应收账款占比或将继续攀升,至于何时见顶回落需进一步观察。

在外延式并购与应收账款占比未见顶之前,上市公司的现金流仍然面临非常大的压力,而上市公司的融资能力就显得非常关键,这就需要看其资产负债情况了。

(三)高负债率带来的风险

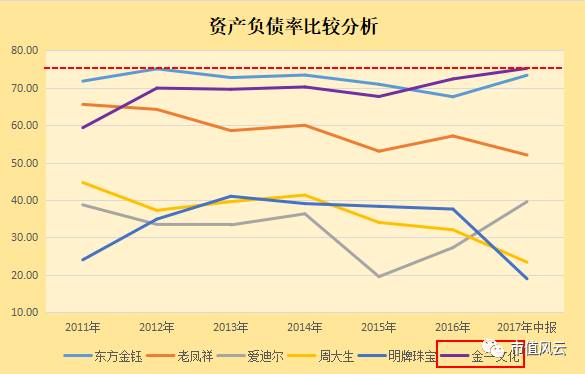

通过上文的分析,我们知道金一文化正处于对外快速扩张期,维持企业高速扩张经营的方式只有是融资,间接融资是其重要的融资方式,因此,也就自然反应到了资产负债率上,见下图:

2017年半年报,金一文化资产负债率超过以高负债著称的东方金钰同期水平,达到75.22%,为同行业六家上市公司中最高。

如此高的杠杆比例,将直接带来两大问题,其一,较高的财务费用,其二,潜在的经营风险。

较高的财务费用好理解,潜在的经营风险则主要是指企业的经营中若遇到“续贷难”或扎堆集中还款等情况,则极容易出现资金链断裂等情况。另外还可能存在一个情况,打加盟企业的加盟保证金的主意。

当然,上市公司肯定也意识到该问题,就目前作为上市公司实控人的钟老板而言,目前持有上市公司股份仍达26.85%,为绝对控股股东。

因此,金一文化在今后的外延式并购中,可能更多地会采用股份对价方式(主要为了降低财务杠杆)。

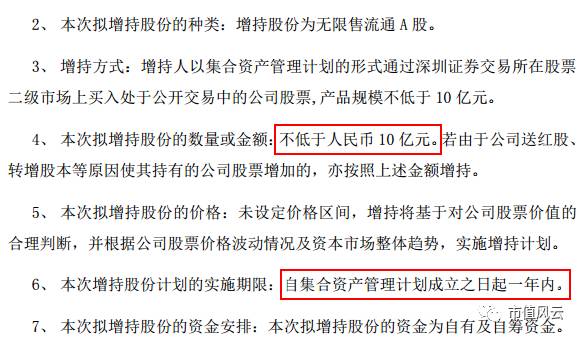

在11月2日、3日股价闪崩后的金一文化紧急停牌,并随后抛出一系列利好消息,其一就是包括上市公司实控人钟老板在内的高管及核心管理人员计划以集合资产管理计划的形式增持上市公司股票不低于10亿元,增持时间,自集合资产管理计划成立之日起一年内,见下图:

其二就是对外并购,金一文化拟以不超过10.3亿元收购湖南张万福珠宝51%股权、江苏珠宝49%股权(此前已持有江苏珠宝51%股权)。

综合前文分析,我们不难看出:

一、包括实控人钟老板及核心高管在内的十亿元的增持计划,鉴于目前实控人的拮据的现金流,该计划短期实施完成的可能性不大;

二、公告给出了1年的增持时间——增持时间非常长,留给市场一个很长的观察期,上市公司稳定股价的意图已非常明显;

三、再次抛出十多亿元的大额并购计划,可能只是权宜之策。

至于这10亿的大增持计划实施进度如何,风云君(ID:mvlegend)会密切跟踪。

结束语金一文化在2014年1月27日上市,截止2017年11月10日将近4年,除了风险投资机构全身退出,上市公司实控人和核心高管并没有减持股份。而从其近两三年的动作来看,上市公司忠于主业的举动还是值得肯定。

至于新定向之路能否走出一条康庄大道,能否有效整合、消化通过外延式并购的众多企业,实现资源整合、提高经营效率?能否在发展中解决上方提到的诸多问题?能否给予长期投资者以合理回报?我们且行且看。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

苹果和安卓用户均可长按二维码下载:

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339