游族网络冲冠一怒,5亿回购自家股票:真的被低估了吗?

2017-12-15 23:16:44

来源:市值风云

原标题:游族网络冲冠一怒,5亿回购自家股票:真的被低估了吗? 市值风云APP原创作品 欢迎转发,转

原标题:游族网络冲冠一怒,5亿回购自家股票:真的被低估了吗?

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 汤包子

编辑 | 小鸥

老铁们总在评论里要风云君也发掘发掘好公司,风云君也愁啊,好公司本来就是万里挑一,哪儿是那么好找的。

霸特,风云君最近发现了一家自我感觉非常良好的公司——游族网络。该公司自认股价配不上靓丽的业绩,怒而决定花3到5亿元自有资金回购公司股票。

这种口气大、底气足的样子,确实略显装,但是我喜欢。

12月5日晚间,游族网络(002174,SZ)发布公告称,打算回购公司股票。

公告表示,上市公司自认为目前公司股价不能正确反映公司价值,不能合理体现公司的实际经营状况。

于是,为维护广大股东利益,增强投资者信心,同时基于对公司未来发展前景的信心及对公司价值的高度认可,公司拟以不低于人民币3亿元、不超过人民币5亿元的自有资金回购公司股份,回购期限自股东大会审议通过之日起12个月内。这底气,应该是真自信。

此外,本次回购价格为不超过人民币30元/ 股(含30元/股),若全额回购,预计可回购股份数量为1,000至1,667万股,占本公司目前已发行总股本的比例将不低于1.16%。

这是上市公司怀才不遇,怪韭菜们眼神儿不好啊。这股价是有多低迷,让公司不惜砸几亿真金白银怒怼韭菜呢?

看上图,今年下半年以来,游族网络的股价就跟吃了泻药似的一路往下走,从年中32元以上一度跌至20元左右,跌幅高达37.5%。

长期来看更不得了,游族网络2014年借壳上市,2015年股灾前股价一度高达50.49元(前复权),市值超过400亿元。但2016年后,公司股价就进入下跌通道,如今总市值不到200亿元,较最高点少了一半还多。

与之相对,上市以来,公司业绩一直保持稳定增长,每年的净利润无论是绝对值还是增长率表现都不错。股价与业绩表现背道而驰,上市公司怒了也在情理之中。

然鹅,游族网络这些年的业绩到底有多美丽,以至于上市公司觉得将近200亿的市值也是严重低估呢?风云君(ID:mvlegend)一定要好好欣赏一番。

游族网络的前身是梅花伞,2007年上市,主营业务为晴雨伞系列产品的开发、生产和销售。卖伞的,想也知道毛利不会太丰厚。上市之后,公司净利润基本在1000万元以下徘徊,2011年出现断崖式下跌,2013年亏损2000多万。俗话说得好,此时不卖更待何时?

2013年10月,游族网络现身接盘,一举将上市公司净利润抬升至亿元级别,那是何等的振奋人心,在那个借壳癫狂的岁月里,机构散户齐心合力拉出6个涨停以示庆贺。

游族网络,主营业务为网页网络游戏(页游)、移动网络游戏(手游)的研发和运营。做游戏的,跟卖伞的比起来,利润那是大大滴。借壳当年,上市公司综合毛利率为69.63%,净利率48.33%!盈利能力直逼贵州茅台。

如此强悍的盈利能力,上市公司的业绩自然非常好看。据2014年年报,上市公司实现营业收入8.44亿元,较同期增加27.20%(调整后,下同);归属于上市公司股东的净利润4.15亿元,较同期增加40.29%;扣非净利润3.97亿元,较同期增加36.62%。

这还只是开头,后续业绩更惊艳。

2015年和2016年,上市公司实现的营业收入分别为15.3亿元和25.3亿元,增长率分别为81.94%和64.86%;归属净利润分别为5.16亿元和5.88亿元,增长率为24.35%和14.03%;扣非净利润分别为4.48亿元和5.55亿元,增长率21.84%、14.65%。

多么性感的业绩,看的风云君(ID:mvlegend)都要流口水了!

此外,游族网络在官网上宣称,要“以大数据、全球化、精品化为战略方向”,“以大数据为支撑,以‘影游联动’为商业模式,围绕优秀IP打造系列电影、游戏、动漫、小说、商业地产等大文化产品体系,构建全球化的泛娱乐产业生态”。

上述宣言是不是公司蹭概念玩儿套路风云君(ID:mvlegend)也不好妄下定论,不过,就上市公司这几年拿下的IP来看,有那么点励精图治的意思。

2014年,公司拿下《三体》游戏改编权;

2016年,公司拿下《盗墓笔记》游戏改编权;

2017年,公司拿下美剧《权利的游戏》游戏改编权。

上述IP知名度粉丝量都非一般作品可比,单是一个《权利的游戏》在全球范围内就有数以亿计的忠实粉丝,作品改编成游戏之后的火热程度还是值得期待,公司未来盈利也可以憧憬一下。

看起来这么美好,为啥向来胸怀博大勇于剁手的韭菜们不买账呢?俗话说得好,不怕不识货,就怕货比货。咱大A股游戏公司辣么多,比比才知道啊。

对于所有高速增长的上市公司,我们都需要去注意一项会计科目,那就是应收账款。业绩有没有注水,应收账款是第一个检验指标。

2014年—2016年,游族网络的应收账款分别为1.52亿元、3.83亿元和6.50亿元,增长率分别为111.11%、151.97%和69.71%。

对此,上市公司曾在2015年年报中解释,应收账款大增的原因是营收规模增加,且海外收入的账期较国内略长;2016年只说是因为营收规模增加。但翻阅财报可以发现,公司应收账款的增长率远远超过营业收入的增长比例。

仅用营收规模的增加来解释应收账款的增长,呵呵,韭菜们成精以后就不吃这套了。

事实上,昆仑万维的业务中,海外业务也占60%左右,且整体营收和净利润规模都跟游族网络差不多,但其2014年—2016年的应收账款规模分别为2.54亿元、2.89亿元和5.80亿元,远远低于游族网络。

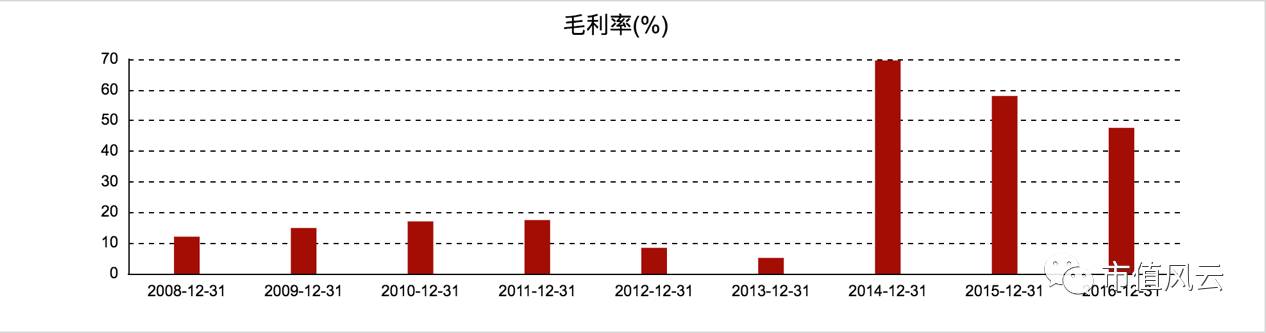

此外,公司的毛利率也在不断下降。

2014年—2016年,公司的综合毛利率分别为69.63%、58.02%和47.62%,下降幅度不可谓不大。截至今年第三季度,公司综合毛利率为49.10%,比去年年底有所上升,但仍呈下降态势。同期,三七互娱和掌趣科技的毛利率仍保持在60%以上,昆仑万维更是高达80.22%。

而下降最严重的还是净利率。

上文中曾提到,2014年公司净利率直逼茅台。此后,净利率却以飞快的速度下降,2015年—2016年,公司净利率分别为32.91%和23.60%。到了今年第三季度,净利率更是只剩下19%。

同期,昆仑万维(300418,SZ)、三七互娱(002555,SZ)、掌趣科技(300315,SZ)等企业净利率都在30%以上,当然了,这几家企业也不是没有问题,比如《面对掌趣科技56亿商誉惊雷,一场谋划数年、集体套现60多亿的“战略性大减持”》。

从盈利能力来讲,游族网络也已经被同行吊打了。

而从市盈率来讲,昆仑万维、三七互娱和掌趣科技的目前的动态市盈率分别为33.40、28.20和31.64,而游族网络的动态市盈率为32.78。就市盈率而言,游族网络跟同行差不多,其实并没有吃亏。

平心而论,游族网络当前的股价可以了,同行都没吭声,您这儿倒是按捺不住骚动的心了。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

苹果和安卓用户均可长按二维码下载:

有料、有趣、有深度!

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339