深南电路流动负债28亿募资降4亿 券商定价最高53元

2018-01-02 08:45:32

来源:中国网财经

原标题:深南电路流动负债28亿募资降4亿 券商定价最高53元 深南电路股份有限公司于2017年1

原标题:深南电路流动负债28亿募资降4亿 券商定价最高53元

深南电路股份有限公司于2017年11月29日发布最新版招股书,于2017 年 12 月 13 日登录深交所,主承销商为中航证券,股票简称深南电路,股票代码002916,本次公开发行后总股本28,000 万股,本次公开发行股票数量,000 万股。本次发行募集资金总额为 13.51 亿元,扣除发行费用 8,336.73 万元后募集资金净额为12.68 亿元。

深南电路2013年至2017年1-6月实现营业收入分别为262,814.29万元、363,802.74万元、351,867.31万元、459,850.22万元、272,934.23万元;实现净利润分别为16,600.66万元、19,072.49万元、16,169.29万元、27,416.42万元、25,186.71万元。

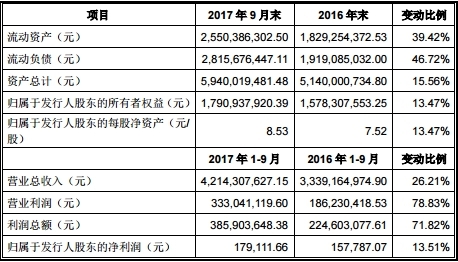

根据瑞华会计师出具的瑞华阅字[2017]48460007 号《审阅报告》,2017年 1-9 月,公司营业收入为 421,430.76 万元,较上年同期增长 26.21%,归属于母公司股东净利润为 33,880.86 万元,较上年同期增长 63.98%,扣除非经常性损益后的归属于母公司股东净利润为 29,402.06 万元,较上年同期增长 68.08%。

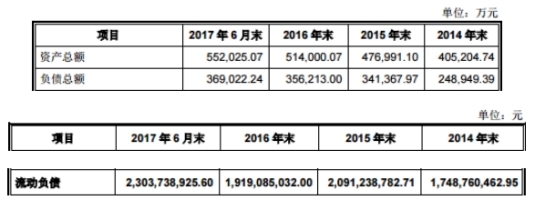

深南电路2013年至2017年1-6月负债总额分别为208,496.20万元、248,949.39万元、341,367.97万元、356,213.00万元、369,022.24万元;其中,流动负债分别为155,093.67万元、174,876.05万元、209,123.88万元、191,908.50万元、230,373.89万元。

据上市公告书数据显示,深南电路截至2017年9月末,流动负债为281,567.64万元。深南电路表示,公司流动负债较 2016 年末增长 46.72%,主要系短期借款及应付账款、应付票据等经营性负债有所增加。

深南电路2013年至2016年资产负债率分别为64.55%、65.55%、65.21%、63.47%。行业平均值分别为37.71%、41.59%、34.82%、31.00%。

深南电路表示,最近三年,深南电路的偿债能力指标显著低于同行业可比公司平均水平。

流动负债28亿,偿债能力显著低于同行。但深南电路自2013年起,四年时间共分红39,180万元。

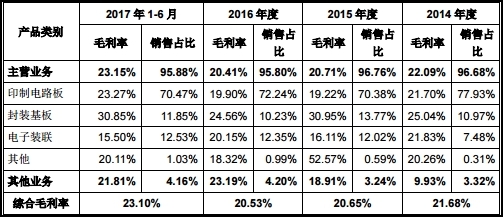

深南电路2013年至2017年1-6月综合毛利率分别为25.01%、21.68%、20.65%、20.53%、23.10%。数据可见,自2014年起,深南电路毛利率逐年下滑,2017年上半年虽有所增长,但仍不及2013年的25.01%。

深南电路2017年11月29日招股书显示,深南电路拟募资126,831.16万元。但在公司2017年10月13日报送的招股书中显示,公司拟募资170,000万元。数据可见,深南电路2017年11月29日在深交所发布的招股书中的募集资金比2017年10月13日报送的招股书中减少了43,169万元。

招商证券研报认为,集成电路国产替代加速,封装基板产品大有可为,预估公司17/18/19年EPS为1.53/2.46/3.08元,给予30-35倍PE,合理股价在45.9-53.6元。

中国经济网记者试图联系深南电路,截至发稿,采访邮件暂未收到回复。

负债37亿 偿债能力指标显著低于同行

数据显示,深南电路2013年至2017年1-6月负债总额分别为208,496.20万元、248,949.39万元、341,367.97万元、356,213.00万元、369,022.24万元;其中,流动负债分别为155,093.67万元、174,876.05万元、209,123.88万元、191,908.50万元、230,373.89万元。

深南电路2013年至2016年资产负债率分别为64.55%、65.55%、65.21%、63.47%。行业平均值分别为37.71%、41.59%、34.82%、31.00%。

同行业可比公司分别为超华科技、沪电股份、依顿电子、胜宏科技、博敏电子、崇达技术、景旺电子、世运电路。

超华科技2014年至2016年资产负债率分别为26.28%、26.77%、33.91%;沪电股份分别为36.55%、35.74%、31.44%;依顿电子分别为19.75%、18.66%、21.02%;胜宏科技分别为61.42%、42.55%、46.55%;博敏电子54.35%、38.36%、37.80%;崇达技术41.75%、27.75%、0.91%;景旺电子分别为58.44%、53.36%、39.23%;世运电路34.21%、35.36%、37.10%。

深南电路表示,最近三年,深南电路的偿债能力指标显著低于同行业可比公司平均水平,主要原因包括:其一,公司流动比率与速动比率低于同行业可比公司平均水平,主要是由于公司最近三年不断扩大借款规模,购建生产用厂房、建筑物、土地使用权等长期资产,使得公司固定资产、在建工程、无形资产等非流动资产占比较高。其二,公司融资渠道较少,主要依赖借款,因此资产负债率较高。

今年流动负债飙升

据上市公告书数据显示,深南电路截至2017年9月末,流动负债为281,567.64万元。

深南电路表示,公司流动负债较 2016 年末增长 46.72%,主要系短期借款及应付账款、应付票据等经营性负债有所增加。2017年 9 月末,公司资产状况良好,资产负债结构与公司经营规模匹配。

毛利率下降 行业均值增长

数据显示,深南电路2013年至2017年1=6月综合毛利率分别为25.01%、21.68%、20.65%、20.53%、23.10%。数据可见,自2014年起,深南电路毛利率逐年下滑,2017年上半年虽有所增长,但仍不及2013年的25.01%。

深南电路表示,报告期内,公司销售毛利率有所下降的主要原因为:公司持续进行新增产能的建设,其中, 2015 年度,南山生产基地整体搬迁,无锡生产基地一期工程建设完工,在产能无显著增加的情况下固定资产折旧快速增加,公司营业成本的增长幅度大于营业收入的增长幅度,导致销售毛利率有所下降。2016 年度,公司基本完成新增产能的爬坡,产能利用率有所提升,销售毛利率相对稳定。

2017 年 1-6 月,公司综合毛利率为 23.10%,相较于报告期其他年度有所提升,主要原因为:一方面,公司各生产基地产出稳定,产能利用率较高,规模效应显现且产品结构有所优化;另一方面,公司积极开拓境外客户取得阶段性成果,本期来源于境外核心客户的销售收入显著增加,提升了整体毛利率水平。

此外,深南电路同行业公司毛利率算术平均值分别为23.35%、26.33%、25.62%、27.20%、26.27%。

深南电路表示,同行业可比公司之间在产品结构、生产规模、产品用途及客户结构等方面有所不同,导致同行业公司的毛利率水平存在差异。其中兴森科技、崇达技术、景旺电子毛利率明显较高,沪电股份毛利率相对较低。

一个月募资减少逾4亿

据深南电路上市公告书显示,公司本次发行募集资金总额为 13.51 亿元,扣除发行费用后募集资金净额为12.68 亿元。该数据与公司2017年11月29日在深交所发布的招股书中数据相同。

2017年11月29日招股书显示,深南电路拟募资126,831.16万元。其中,54,831.16万元用于半导体高端高密 IC载板产品制造项目;45,000.00万元用于数通用高速高密度多层印制电路板(一期)投资项目;27,000.00万元用于补充流动资金。

2017年11月29日招股书

但在公司2017年10月13日报送的招股书中显示,公司拟募资170,000万元。其中,90,000万元用于半导体高端高密 IC载板产品制造项目;50,000万元用于数通用高速高密度多层印制电路板(一期)投资项目;30,000万元用于补充流动资金。

2017年10月13日招股书

数据可见,深南电路2017年11月29日在深交所发布的招股书中的募集资金比2017年10月13日报送的招股书中减少了43,169万元。

四年分红3.9亿

招股书显示,公司自2013年起,四年时间共分红39,180万元。

2013 年 3 月 15 日,深南有限召开股东会,审议并通过了《关于 2012年度利润分配方案的议案》,同意公司向全体股东派发现金股利 6,990 万元。

2014 年 3 月 17 日,深南有限召开股东会,审议并通过了《关于 2013年度利润分配方案的议案》,同意公司向全体股东派发现金股利 6,990 万元。

2015 年 4 月 2 日,公司召开 2015 年第二次临时股东大会,审议并通过了《关于 2014 年度利润分配方案的议案》,同意向全体股东每股派发现金股利 0.35 元,共计派发现金股利 7,350 万元。(四)2016 年 8 月 30 日,公司召开 2016 年第二次临时股东大会,审议并通过了《关于 2015 年度利润分配方案的议案》,同意向全体股东每股派发现金股利 0.25 元,共计派发现金股利 5,250 万元。

2017 年 7 月 17 日,公司召开 2017 年第一次临时股东大会,审议并通过了《关于 2016 年度利润分配方案的议案》,同意向全体股东每股派发现金股利 0.6 元,共计派发现金股利 12,600 万元。

与奥士康等供应商披露交易数据不一致

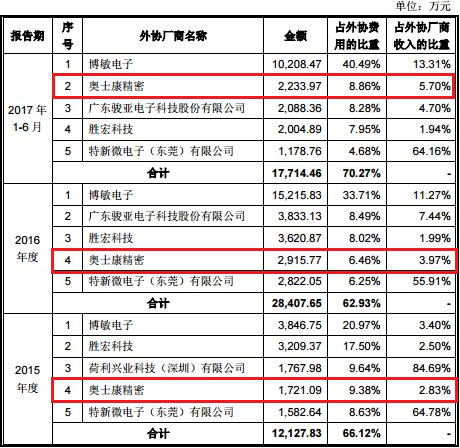

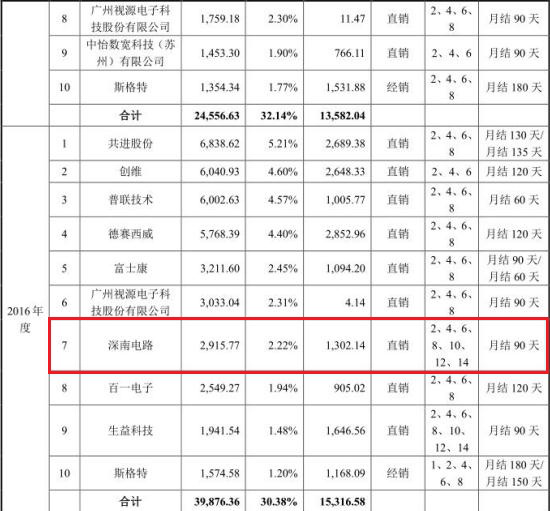

深南电路招股书显示,公司2014年至2017年1-6月司向前五大外协厂商的采购金额分别为21,412.43万元、12,127.83万元、28,407.65万元、17,714.46万元。

在深南电路前五大外协厂商中,有一名奥士康精密的外协厂商为12月1日上市的奥士康科技股份有限公司(下称“奥士康”)的控股子公司。

深南电路招股书显示,2015年至2017年1-6月,公司向奥士康精密采购金额分别为1,721.09万元、2,915.77万元、2,233.97万元。

深南电路招股书披露数据

据奥士康招股书显示,2015年至2017年1-6月,奥士康精密对深南电路的销售额分别是1540.47万元、2915.77万元、2471.44万元。

奥士康招股书披露数据

数据可见,深南电路招股书与奥士康招股书中披露的采购及销售数据,只有2016年双方能够对的上,2015年及2017年1-6月分别相差180.62万元、-237.47万元。

证监会发布的审核结果中,发审委要求深南电路说明代表结合合同有关风险报酬转移时点、控制权转移时点等主要条款,进一步说明存在差异的原因和合理性、对报告期各期主营业务成本的影响,并说明发行人自身的销售收入确认是否也存在类似问题。请保荐代表人发表明确核查意见。

退换货与索赔支出金额较大引问询

据证监会2017年10月24日发布的第十七届发审委2017年第10次会议审核结果公告显示,发审委要求公司说明以下问题:

1、近几年,发行人退换货与索赔支出金额一直较大,2014-2016年相关金额分别为1,615.62、2,470.24和1,429.08万元。请发行人代表说明:(1)内部的产品质量控制制度是否健全,产品质量风险是否可控;(2)通过同行业比较,说明较大金额的退换货与索赔支出的合理性;(3)退换货与索赔支出不计提预计负债的理由。请保荐代表人发表核查意见。

2、报告期内,发行人与奥士康等供应商披露的交易数据不尽一致。请发行人代表结合合同有关风险报酬转移时点、控制权转移时点等主要条款,进一步说明存在差异的原因和合理性、对报告期各期主营业务成本的影响,并说明发行人自身的销售收入确认是否也存在类似问题。请保荐代表人发表明确核查意见。

3、请发行人代表根据报告期各期与广州硅芯的合同订立情况、具体执行情况,进一步说明采用总额法核算相关交易,相关说明与解释是否符合该项业务的实际情况,会计处理是否符合企业会计准则的相关规定。请保荐代表人发表明确核查意见。

4、与2014-2016年相比,发行人2017年1-6月净利润率大幅提高。请发行人代表解释相关原因。

5、原材料采购与存货相关问题。(1)与同行业企业相比,2017年上半年发行人覆铜板采购单价明显低于同类企业,请发行人代表说明相关原因;(2)报告期内,发行人的存货跌价准备发生额及余额均较大,发行人解释系对超订单量生产产品全部计提跌价准备所致。请发行人代表进一步说明超订单量生产产品跌价准备在各报告期的变动情况及对各期净利润的影响;超量订单产品的保存与处置是否与有关客户签订特别约定,期后销售或处置情况是否符合该等约定,相关内部控制是否有效执行;(3)请发行人代表说明对于全额计提跌价准备的存货是否核销,如未核销,请发行人代表解释相关原因。请保荐代表人发表明确核查意见。

据证监会2017年10月17日发布的深南电路首次公开发行股票申请文件反馈意见显示,招股说明书披露,报告期内发行人关联交易较多,主要为向关联方飞亚达科技采购铜金属基,委托关联方奥士康代工,向关联方MOS E销售印制电路板,向控股股东收购无锡深南49%股权,以及关联方向公司提供借款;2016年10月发行人下属企业无锡聚芯注销。

请发行人:(1)参照《上市公司信息披露管理办法》和拟上市证券交易所股票上市规则的相关规定披露是否存在其他关联方;如存在,进一步披露报告期内与该等关联方之间是否存在交易,以及交易的标的、金额、占比;(2)补充披露报告期各期与飞亚达科技、奥士康的交易额占飞亚达科技、奥士康同类交易的比例,飞亚达科技、奥士康经营该等业务对发行人是否存在依赖,是否存在收购该等主体或其相关业务的必要性;(3)说明无锡深南2014年1-9月亏损但仍购买其49%股权的原因及合理性,该次资产评估的评估方法、假设、评估结果及备案情况;(4)补充披露发行人向关联方拆借资金的用途、履行的内部决策程序和利率确定依据、利息计算过程,说明是否存在利益输送安排。请保荐机构、发行人律师进一步核查并披露:(1)发行人是否依照相关规定完整披露关联方及关联交易;(2)存在关联企业注销情形的,注销后资产、业务、人员的去向,存续期间是否存在重大违法违规,是否影响发行人董监高任职资格;(3)报告期内关联交易存在的必要性及合理性,关联交易是否均已履行了必要、规范的决策程序,发行人是否已制定并实施了减少关联交易的有效措施;(4)是否存在关联交易非关联化的情形。请保荐机构进一步核查并披露关联交易的定价依据,通过综合对比交易条件、价格等因素,说明交易是否公允并提供相应的依据。

券商定价45.9-53.6元

招商证券研报认为,集成电路国产替代加速,封装基板产品大有可为。公司在封装基板领域有深厚的技术积累,成为产业发展“国家队”,是公司增速最快的业务板块,未来有望充分受益半导体国产化大趋势。

数通用PCB板卡位5G战略,未来成长可期。5G时代的来临带来了PCB需求的增加,对产品的容量也提出了更高的要求。公司研发生产应用于高性能计算和通信设备的数通用PCB板,有望成为公司新的业绩增长点。

随着搬厂完成和新产能爬坡完成,公司17年盈利能力得到大幅改善。公司技术和客户领先优势明显,封装基板产品和数通用PCB板迎合了半导体国产化和5G两大趋势,扩大未来成长空间。

预估公司17/18/19年EPS为1.53/2.46/3.08元,给予30-35倍PE,合理股价在45.9-53.6元。

招商证券研报同时指出,深南电路存在新业务开拓不利、产能爬坡不利、大客户流失等风险因素。

(责任编辑:王擎宇)

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339