朗科科技:从“专利碰瓷”到“包租婆”再到“90后壳玩家”,一家“高科技公司”的A股一生

2018-01-03 20:11:02

来源:市值风云

原标题:朗科科技:从“专利碰瓷”到“包租婆”再到“90后壳玩家”,一家“高科技公司”的A股一生 市值

原标题:朗科科技:从“专利碰瓷”到“包租婆”再到“90后壳玩家”,一家“高科技公司”的A股一生

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 常山

编辑 | 小鸥

U盘,很多人都用过,但可能很多人都不知道U盘的发明企业是谁。

朗科科技是国内外最早涉足闪存应用及移动存储领域的公司之一,并率先在业内推出了基于USB接口、采用闪存为存储介质的移动存储产品——闪存盘(U盘),并曾获得“优盘”作为其独占的商标(2015年9月被撤销)。

企业顶峰时专利授权超过40个国家和地区,金士顿、三星、东芝等等国际电子消费企业均向其购买专利授权。

然而,在公司内讧、对外投资失利、募投项目终止、云存储商业化等等内外因素共振下,这家曾经的有着辉煌历史的企业,如今颓势显现,开始了城头变幻大王旗,沦为资本玩家的掌上之物。

今天风云君就跟各位聊聊这家企业的一些故事。

1、“专利碰瓷”:战斗的商业模式

朗科科技(300042,SZ),2010年1月份登陆创业板。

正如前文介绍的,朗科科技借以发家的核心优势是U盘快速存储技术,专业术语叫做:用于数据处理系统的快闪电子式外存储方法及其装置。

通俗的说就是我们常见的优盘,并以此在国内申请了第ZL99117225.6号中国发明专利等一系列原创性基础发明专利。

(朗科科技产品)

既然是高科技企业,自然需要研发投入,2011年以来基本每年都有1千来万的研发费用投入,截止到2017年中报,累计研发投入7500万元。

招股说明书显示,朗科科技早期的商业模式主要是“专利维权”,说白了就是打官司:凡是采用或使用与朗科科技数据存储方法及装置相关的技术,都有可能成为朗科科技诉讼书中的被告。

因此,朗科科技的发展史也是一部专利维权诉讼史。统计财报数据,从2011年到2017年上半年,仅专利诉讼或争议案件就达上百次。

被朗科科技告的企业从美国的PNY科技,到韩国的三星,再到国内的阿里巴巴、旋极信息、农业银行、国迈科技等等——so,这是一家牛逼闪闪的靠着专利权吃饭的战斗企业!

那么,你们就以为风云君上面吧啦吧啦说的,就是这家战斗企业的商业模式了?

可以说你们是肥肠的天真了:风云君要告诉各位,从稳定的现金流角度,以及对净利润的贡献度来看,朗科科技上市后的商业模式其实是“包租婆”——出租朗科大厦物业。

从财报角度来看,朗科科技是名副其实的靠租金过日子的科技企业。

2012年-2017年上半年租金收入、净利润及扣非净利润金额见下表:

从上表可以清晰看出,朗科科技租金毛利占同期扣非净利润比重非常高,即便是租金毛利占扣非净利润比重最低的2016年,该数值都仍高达68%;2012-2014年租金毛利均是大于扣非净利润的,2015年租金毛利与扣非净利润相当。

可想而知,如果没有租金收入,朗科科技的经营业绩会是何等的槽糕······

2、高科技“包租婆”:朗科大厦

公开信息显示,朗科大厦地上19层,地下2层:

其中,朗科大厦2-15层,租与腾讯使用,目前已续签至2021年5月14日;

另外,朗科大厦17层部分场地出租给参数领航,租约续签至2019年5月14日(2013年7月8日);

第一层部分场地出租给华软泰科技,租约签至2023年7月5日;

朗科大厦地下车库,2012年3月获得经营许可证后投入使用,于2012年3月份将该部分转入投资性房地产。

也就是说,整栋大楼,朗科科技实际使用不到4层,约占整栋大厦建筑面积的20%。

当然,本着“谁跟钱有仇啊”的混世原则,不管怎么说,反正稳定的租金收入还是能让朗科的小日子过得很不错的。

风云君多嘴说一句,既然是收房租的包租婆,就不能按高新技术企业来进行估值了哦。

而对包租婆的估值,请大家闭上眼睛,花2秒钟回忆星爷《功夫》里自称小龙女的包租婆,你愿意给多少估值?

聊完收租的故事,再来聊聊朗科科技北海淘金的事儿。

二、“200亿的优质项目”,两年败北

2011年11月30日,公司与广西壮族自治区北海市人民政府签署了《朗科国际存储科技产业园建设合同书》,合同的履行期限自2011年12月中下旬产业园项目开始动工建设,2014年全面投入使用。

另外,广西自治区政府承诺,2011年给予朗科科技的产业扶持资金为3500万元,2011年至2015年五年累计给予扶持资金为3亿元人民币。

朗科科技当初因该项目投资上的信息披露而被证监会调查,相关责任人最终受到处罚。

产业园项目总投资不少于20亿元(其中广西朗科投资2.29亿元),其中固定资产投资不少于16亿元,工业用地上的建筑面积不低于25万平方米。

广西朗科的投资经营计划如下:

2011年,完成设计与规划,在北海市人民政府满足广西朗科动工建设条件的前提下,产业园项目于2011年12月中下旬动工建设,当年完成厂房与设备投资2.8亿元。

2012年,部分投产,完成固定资产投资5.2亿元,实现产值16亿元以上,税收1亿元以上,完成10万平方米以上厂房等建筑设施的建设;其中9万平方米厂房陆续投入使用(1万平方米进行净化车间开始装修,其款项由北海市人民政府协调贷款解决,五年内广西朗科承担利息并偿还本金。)

2013年,完成固定资产投资6亿元,实现产值40亿元以上,税收2.5亿元以上,并开始建设另外15万平方米以上的厂房等建筑设施。

2014年,完成固定资产投资2.25亿元,实现产值75亿元以上,税收5亿元以上,累计完成25万平方米以上的厂房等建筑设施的建设,并全面投入使用。

2015年,力争实现产值200亿元以上,税收6.5亿元以上。

看到如此“宏图”规划时有没有被震撼到?产值200亿!这是要走向人生巅峰的节奏啊!

随后,广西朗科完成注册,注册资本3000万元;为了坚定投资者的信心,上市公司还整出了一份“广西朗科建设朗科国际存储科技产业园的可行性研究报告”,这至少说明咱上市公司不是拍脑袋做的决定吧?咱这是经过科学论证的。

稍稍有点美中不足的是,当年朗科科技不擅长在二级市场捣鼓动作,否则,估计不得涨好几十个涨停板?

2011年12月9日上市公司再发公告,将广西朗科的注册资本由3000万元增至7900万元,并进一步向投资者描绘广西朗科的光明前景:“项目达到预计产能后,可实现年营业收入31,389万元,年净利润为11,273万元,总投资22,910.6万元,投资回收期为3年7个月。”

有图有真相,没图不哔哔:

每年净利润1亿多,不到4年就收回成本。这前景描绘得不就是大白腿,不!大白马的前奏吗?

让风云君看了哈喇子都流一地了。

不过,一向喜欢多看几眼公告的风云君注意到一个情况,正是这个前有地方政府协议背书、后有可行性方案论证的投资项目,“居然”有不懂事的独立董事旗帜鲜明地投了反对票。

2012年5月10日召开了第二届董事会第十五次(临时)会议,朗科科技以6票同意、3票反对通过对广西朗科继续增资的议案——这反对票的背后是对项目的客观判断还是另有其他原因,我们下文分析。

尽管有反对票,但是,少数服从多数嘛,继续增资的议案最终是通过了,决定由母公司朗科科技使用超募资金向广西朗科增加投资1.52亿元,用于建设朗科国际存储科技产业园。

增资以后,公司仍持有广西朗科100%的股权,广西朗科的注册资本由7900万元增至2.31亿元。

广西朗科在上市公司朗科科技的大力支持下,一边不断增资,一边大规模投入,截止到2012年底包括购买工业用地使用权、大型设备等累计投入超过7000万元。

可是啊,正是这一被上市公司描绘得无限前景的项目,仅仅欢畅了两年,到2013年就宣告搁浅了。而当年正是对广西朗科计提大额存货跌价准备,而导致扣非净利润为负。

上市公司在2013年报称:

由于产业园项目的建设进展缓慢,且面临着扶持资金不能到位、市场风险加大的困难。扶持资金不能及时到位,导致日常运营资金出现困难,增加了经营风险,筹建周期长,导致前期有意向的战略合作伙伴在逐渐流失。

真是人生处处有惊吓啊!

于是,2013年12月31日召开董事会决定终止对广西朗科的投资,并着手转让其股权。2014年2月13日,广西巨正电子科技有限公司以2.31亿元价格收入广西朗科全部股权。

最终,朗科科技的这笔对外投资匆匆收尾。

看来有项目可行性论证也不可行啊,最终结果是折腾了两年除了在财务上“贡献”2013年扣非净利润亏损,其他啥也没捞着。

风云君转念一想,这公司、这管理层也确实不太适合做啥实业了,咱还是收房租稳妥啊!

在此期间,可能上市公司的各位老板们一直在忙于描绘这个投产后每年1亿多净利润的项目,把IPO招股说明书中原计划的募投项目给“忘记”了。

三、4个募投项目,3个终止,1个延期

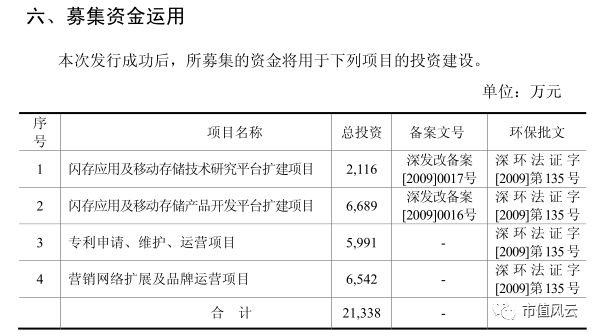

2010年上市之初披露的招股说明书显示,经营性项目主要包括闪存应用及移动存储技术研究平台扩建项目和闪存应用及移动存储产品开发平台扩建项目等两个,另外两个主要是运营维护类的项目,即专利申请、维护、运营项目和营销网络扩展及品牌运营项目。

见图:

来源:截自朗科科技招股说明书

上图是朗科科技2010年上市之初招股说明书的内容,可是上市以后,所拟募投的项目一直处于搁置状态,直到2012年底才“想起来”。

当年12月18日,公司召开的第二届董事会第二十次(临时)会议及2013年1月7日召开的2013年临时股东大会审议决定:

对“专利申请、维护、运营项目”进行调整并将其建设期延长至2015年12月1日,并调整了部分建设内容;

决定终止实施“闪存应用及移动存储技术研究平台扩建项目”、“闪存应用及移动存储产品开发平台扩建项目”及“营销网络扩展及品牌运营项目”。

换言之,曾经为上市融资而特意设想的4个项目中有3个终止、1个延期。

募投项目变更如此之大是当初募投计划过于草率?还是IPO方案有待商榷?

人家好心好意骗你,你为什么不相信呢?

募投项目搁浅和对外投资终止,这两件大事后,朗科科技基本不再进行项目投资,基本就是围着上市之前的业务打转,至于超募的资金除了补充上市公司流动资金,剩下就是买买理财产品。

风云君由衷体会到朗科科技是家稳健型企业啊!收租稳定、买理财稳定,专利授权也稳定!

“我要给你稳稳的幸福!”

当然,既然公司都上市了,总要干点符合上市公司身份的事吧!

那自然就是那不太好说出口的羞羞事了,你懂的。

1、公司内耗

朗科科技原大股东邓国顺、王全祥、成晓华、安图田木投资以及其他高管集中在三个阶段减持套现,第一阶段为2014年上半年至2015年上半年,第二阶段为2016年11月至2017年1月,第三阶段为2017年下半年。

第一、二阶段累计减持2000多万股,套现金额累计达5亿元。

早在2011年就传出,朗科科技两位创始人邓国顺、成晓华的不合,而高管的变动多与此有关。

从2010年9月至2016年底,朗科科技高管团队一直处于高频变动状态,尤其是在原董事长邓国顺辞职后,先后有12位管理人员辞职,涉及19个职位。

而辞任董事长后的邓老板则是数次反对上市公司相关的人事任免,两大股东的不合更是加快原始股的股东们的减持套现的步伐,相关人在限售股解禁后,多选择陆续减持卖出。

而大股东间的不合也在很大程度上、或者说必然要影响上市公司经营决策等方面的工作。

当然,几位大股东也不是对所有事情都有争议。2015年8月,朗科科技前五大股东的意见就惊人地统一,一致认定上市公司无控股股东和实际控制人!

小伙伴们,这不是几位老板高风亮节主动让贤,说来理由很可笑:当时是股灾期,贸然坐上控股股东和实际控制人的位置,自然要承担更多的责任嘛!不管怎么说,增持100股那是必须的——好几个上市公司实控人都这样干的!

没有控股股东和实控人,那,自然谁都不用承担控股股东和实控人的责任嘛——不当实控人又不耽误割韭菜,并不耽误卖股票改善生活的,所以,要那点虚名做甚子?

几位大股东们把这个太极打得比马老板都溜啊。

继续第三阶段的故事。

2、中科汇通的清仓减持

A股屡试不爽的套路,主业不行,故事来凑,实在没故事讲,不是还可以卖壳吗?

朗科科技在对外投资受阻、募投项目终止、靠收租过日子的情况下,自然就被“有心人”给惦记上了。

在2015年股灾期间大举增持“壳公司”的中科汇通,早在2015年4月就盯上朗科科技了。

2015年4月27日至12月29日,中科汇通累计买入2806.27万股,占总股本比例超过25%,成为朗科科技第二大股东,累计耗资超7.6亿,买入成本27块多。

可是,中科汇通一路增持成为二股东后发现朗科科技不按套路出牌——话说人家每年有大几千万的房租收入,房屋租赁已经上升为“主营业务”啦!这主营业务稳定现金流,还不用担心应收账款和坏账的问题!

从这个角度看,中科汇通对朗科科技的认识还是不够深刻和全面。

中科汇通本想着默默守候、静待花开,等个“资本运作”助力股价涨到天际!可是啊,转眼两年过去了,朗科科技除了更多的专利维权诉讼、偶尔买点理财产品,硬是没憋出大招来,光看不做,这不是急死老司机吗?

大几亿的资金趟在股票上是有资金成本的,在成为朗科科技二当家的第三个年头后中科汇通终于熬不住了,于是就有了下面的故事。

2017年8月29日朗科科技发布公告,二当家中科汇通、三当家成晓华以协议转让方式向厚璞创新合计转让公司19.84%股份,交易价格43元/股,较9月28日朗科科技36.7元的收盘价,溢价近两成。

转让完成后,中科汇通还持有朗科科技680万股,持股比例5.09%,变为公司第三大股东;

成晓华持有朗科科技650万股,占公司总股本的4.87%,不再是公司持股5%以上股东;

厚璞创新成朗科科技第二大股东,持有2651万股,持股比例19.84%。

但是,此次股权转让最终因各种原因未能成行,此处不再赘述——可是谁也拦不住中科汇通减持朗科科技的决心。

12月11日,上市公司再次发布公告称:

中科汇通拟将其所持21%公司股份全部转让给上海宜黎企业发展有限公司,成晓华拟将其所持3.93%公司股份转让给上海宜黎,每股转让价格分别为39.19元和38.10元。

本次股权转让完成后,将导致公司第一大股东发生变更。中科汇通已收到本次股权转让定金1亿元。

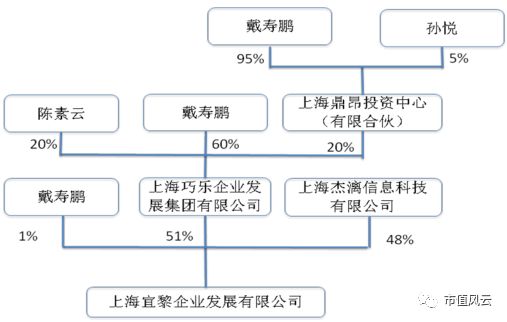

从公告看,1990年出生的戴寿鹏接盘朗科科技,成为第一大股东。

工商登记信息显示,上海宜黎注册时间是2017年9月21日。上海宜黎的股权结构图,如下图:

戴寿鹏是上海宜黎法定代表人,并且任职执行董事。同时,他还是20家企业的法人、14家企业的股东,并在36家企业任职高管。

其中,他是上海巧乐股权投资基金管理有限公司的董事长,也是上海巧趣文化旅游发展有限公司(前身为上海欧丝曼投资发展有限公司)大股东。

上文已提到从公开的市场信息测算,中科汇通持有朗科科技的成本应该是27.3-27.7元区间,此次清仓转让至少能赚3亿,轻松实现3个小目标。

新的第一大股东的出现能否改变上市公司大股东间的不合,朗科科技能否在原有的移动数据存储方面有所突围,摆脱“包租婆”的形象,我们将会持续关注。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

苹果和安卓用户均可长按二维码下载:

有料、有趣、有深度!

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339