西部牧业:产品业绩双双扑街,恐难逃连续亏损厄运

2018-01-06 18:40:53

来源:市值风云

原标题:西部牧业:产品业绩双双扑街,恐难逃连续亏损厄运 市值风云APP原创作品 欢迎转发,转载需授

原标题:西部牧业:产品业绩双双扑街,恐难逃连续亏损厄运

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 汤包子

编辑 | 小鸥

新年已经来临,扭亏大战已经落幕,有的大获成功,有的却难逃亏损。今天风云君要讲的西部牧业,大概是很难逃过连续亏损的命运了。

一、 主要子公司接连闯祸

西部牧业(300106.SZ),全称为新疆西部牧业股份有限公司,公司于2010年8月20日在深交所挂牌上市,主营生鲜乳生产、收购与销售为主,乳制品加工与销售、肉食品的加工与销售等。

尽管无法与伊利、蒙牛等全国性的乳品企业相提并论,但西部牧业背靠天山牧场,旗下两家子公司都拿到了国家国家婴幼儿配方乳粉生产许可证,也算得上是区域龙头乳企了。

但是,最近西部牧业两家重要的子公司纷纷却爆出食品安全问题。

2017年12月15日,上市公司发布公告称,旗下全资子公司西牧乳业收到石河子市食药监局局下发的食品药品行政处罚文书《行政处罚决定书》,公司因生产的婴幼儿配方奶粉使用超过保质期的食品添加剂等问题被处以1630.95万元罚款。

同一天,另一家控股子公司花园乳业因部分设备设施、人员资质未持续保持生产许可条件、部分食品安全管理制度落实不到位等问题遭国家食药监局通报。

更重要的是,这两家公司对上市公司的产品和业绩的影响都举足轻重。

据2016年年报,花园乳业和西牧乳业是新疆仅有获得国家婴幼儿配方乳粉生产许可证的企业,也是上市公司从事乳制品加工的主要子公司。2016年,上市公司乳制品营业收入38755.7万元,占主营业务收入的60.26%,是公司主要的收入来源。

2012年,上市公司耗资8400万元收购花园乳业,并于当年完成并表。交易完成后,花园乳业连续多年实现盈利,在上市公司一众子公司中表现也算亮眼。

而2015年收购的西牧乳业表现就不尽如人意了。2015年和2016年,西牧乳业分别实现净利润-1970.13万元和-4236.16万元。2017年,西牧乳业营业状况不仅没有好转,甚至因严重的食品安全问题被罚1600多万,给本就陷入亏损的上市公司雪上加霜。

于是,在产品和业绩双重重压下,上市公司决定甩卖西牧乳业。

二、 甩卖西牧乳业

2017年11月18日,上市公司发布公告称,要出售西牧乳业81%股权并对其增资,出售原因则是:引进新的投资者,吸收新的管理人才,让其得到更好的发展。

根据瑞华会计师事务所出具的审计报告:

以2017年8月31日为基准日,西牧乳业总资产424,252,642.36 元,负债458,740,441.34元,净资产-34,487,798.98元。

而根据北京卓信大华资产评估有限公司出具的评估报告:

以2017年8月31日为基准日,西牧乳业总资产482,826,432.79元,负债431,441,274.67元,净资产51,385,158.12元。

出于谨慎性原则,风云君更倾向于会计师事务所的审计报告结论:西牧乳业净资产-3448.78万元。不仅如此,根据审计报告,截至评估基准日,西牧乳业实现净利润-5595.53万元,相较于2016年,亏损进一步扩大。

资不抵债,又年年亏损,放在哪个表上都是累赘,难怪上市公司要卖了。但当年的西牧乳业并非如此,上市公司对其也曾寄予厚望。

西牧乳业,改名前叫石河子伊利乳业有限责任公司(以下简称“石河子伊利”)。2015年,西部牧业以完善产业链为由,耗资9046.35万元收购内蒙古伊利实业集团股份有限公司所持有的石河子伊利100%股权。

据披露,以2015年4月30日为审计基准日,石河子伊利审计结果为“总资产91,031,687.80元,负债6,166,585.57元,净资产 84,865,102.23元”,因此,交易价格确定为9046.35万元。

而根据最新评估结果,西牧乳业净资产较收购时缩水140.64%;上市公司将西牧乳业81%股权价格定为不低于4171.5万元,也就是说,西牧乳业整体估值仅为5150万元,较其当初的收购价9046.35万元折价43.07%。

此外,根据2016年年报,上市公司在2016年在设备、研发、宣传等方面均对西牧乳业进行了大量投入,导致当年销售费用和管理费用大幅上升。

然而,西牧乳业回报给上市公司的却是大量应收账款和预付账款。

2017年11月18日,宣布出售西牧乳业81%股权的同一天,西牧乳业计提了各项资产减值准备共计2636.44万元,其中,计提应收账款坏账准备85.33万元。

尽管最近几年国内乳制品企业日子都不算特别好过,但能把净资产8000多万的西牧乳业给折腾到净资产-3000多万,如今还因为食品安全问题被处罚1600多万,上市公司这经营管理能力也是令风云君叹为观止了。

事实上,不止西牧乳业,西部牧业的10多家子公司中,亏损的占了大半。2016年,西部牧业主要参控股公司14家,其中9家亏损,西牧乳业则以亏损4236.16万元领亏。

三、 子公司捣乱,业绩承压

子公司业绩如此颓靡,上市公司的业绩当然也好不了。

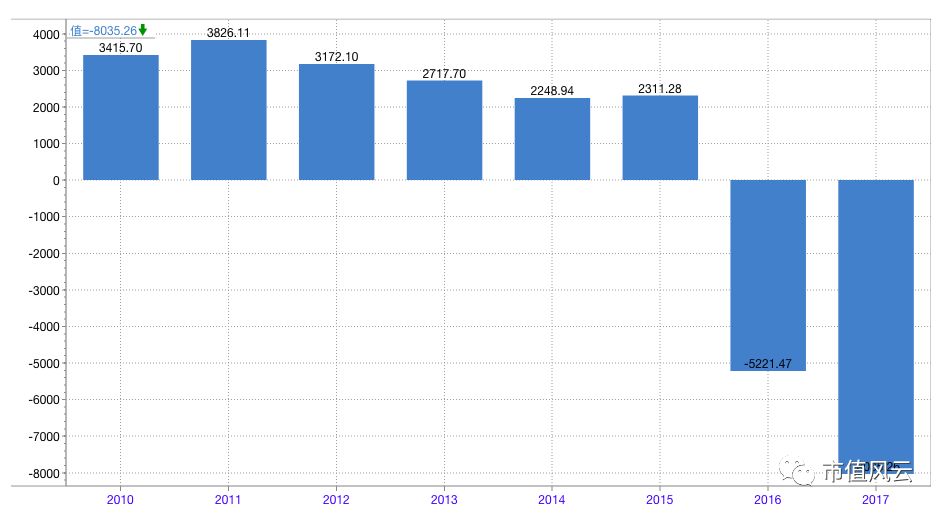

(注:上市以来的归属净利润,来自wind)

从归属净利润数据来看,西部牧业上市后连续5年实现盈利, 但也没能逃脱上市后业绩不断下滑的魔咒。

2011年,公司实现归属于上市公司股东的净利润3826.11万元,达到历史高峰,随后就开始平稳下滑。2016年,公司一举亏损5221.47万元。到了2017年,情况更加严峻。前三个季度,公司归属净利润亏损扩大到8035.26万元。

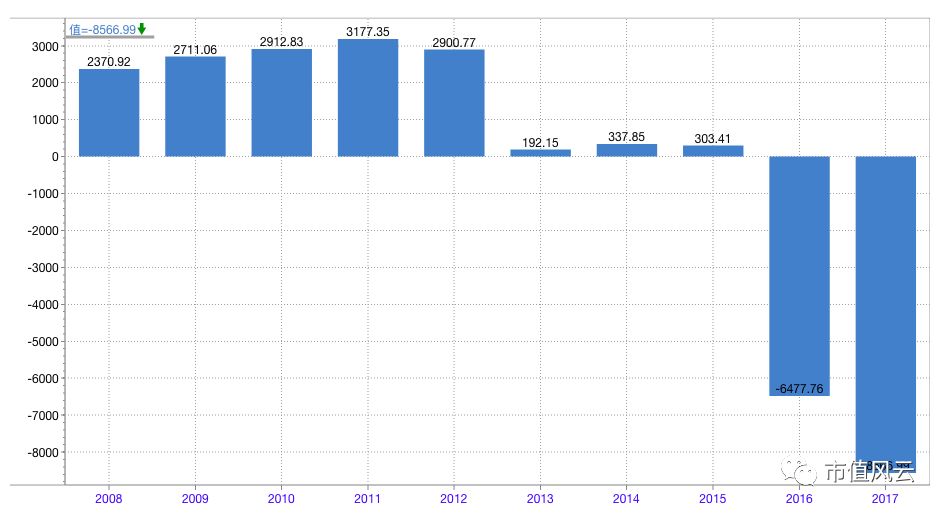

(注:扣非净利润,数据来自wind)

然鹅,如果从主营业务的业绩来看,形势更加严峻。从上图可以看出,2013年,上市公司扣非净利润出现了断崖式的下滑。

据披露,2013年由于奶源紧缺,奶价上升,西部牧业不得不放弃了部分外购生鲜乳业务,导致该部分业务收入减少将近1亿元,造成外购乳利润减少近1,000万元左右,同时子公司花园乳业婴幼儿配方奶粉上市使销售费用大增,而借款增加又使得财务费用大增,因此,当年的营业利润被挤压得只剩100多万元。

也正因如此,上市公司加快了外延并购的步伐,试图完善产业链。但不知道是眼光不行还是经营管理能力不行,上市公司投资越多亏得越多,终于在2016年实现历史首亏,并从此一路向下。

而据2017年三季报,上市公司2017年前三个季度实现营业收入537,203,054.71元,同比增加7.13%;归属净利润-80,352,631.31,同比减少39.20%;扣非净利润-85,669,879.34元,同比减少25.83%。

从上述数据,我们可以推断,上市公司的毛利率出了问题。据披露,2015年以后,上市公司的毛利率大幅下降到8%以下,也是其最近两年出现巨额亏损的重要原因。

尽管上市公司不断提到行业形势严峻的问题,但在与其同在新疆且主营业务相近的天润乳业毛利率却达到28.34%,并且,在西部牧业业绩不断下滑的这几年,天润乳业业绩却节节攀升,与之形成鲜明对比。

因此,西部牧业走到如今的境地,恐怕还要多从自身找原因。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

苹果和安卓用户均可长按二维码下载:

有料、有趣、有深度!

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339