重组重生的易大宗(1733.HK):估值修复+高派息,值得期待

2018-01-16 15:26:39

来源:格隆汇

作者:格隆汇·十年之间

时间过得很快,转眼之间2017年已过去。去年港股市场无疑是波澜壮阔的一年,恒指从年初22000点左右一路上涨到最高30000多点,最高涨幅一度接近40%。

在大牛市之中:股票都太贵了!很多公司都是几十倍的PE。低估值的股票又多不派息。那么市场中是否还有低PE的高息股呢?

一、易大宗(1733.HK)—一只被严重低估的收息股

细细寻觅了一番,我发现了易大宗(1733.HK)。目前市盈率只有2.2倍,派息率就超过8%,时至年报季,这简直是一个完美的收息股!

那么易大宗是做什么的?

易大宗是中国综合性大宗商品供应链服务商。易大宗目前的主营业务是为澳洲、蒙古焦煤提供供应链服务。我国虽然是煤炭生产国,但其实焦煤,尤其是优质焦煤(一种非常稀缺的品种),我们仍然需要大量进口。焦煤主要对接国内的大型钢厂。而电煤,用于发电,对接的是发电厂,属于能源行业。

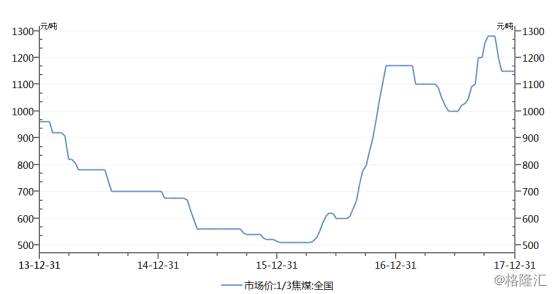

根据统计,2016年中国的钢铁产量为8亿吨,相当于中国每年需要焦煤5.6亿吨左右,这其中进口焦煤需求量达7000万吨。这个数字还是保守估计。近期焦煤的走势也明显强于其他煤炭,以山西临汾主焦精煤价为例,1月5日价格为1670元/吨,较近期低点1390元/吨,上涨了280元/吨,涨幅20%。

从去年到今年,易大宗都实现了非常稳定的收益。

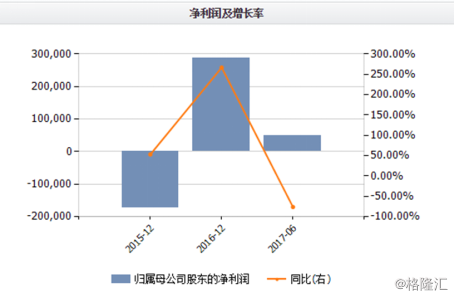

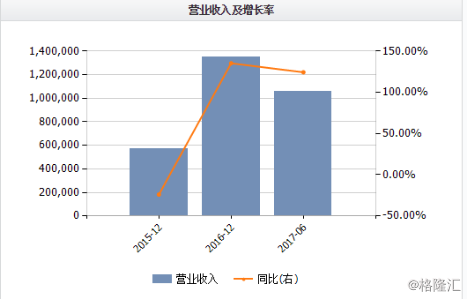

2016年,易大宗实现来自持续经营业务收益135.02亿港元,非经常性项目前利润为9亿港元。如果包括非经常性的利润,2016年的利润接近29亿港元。2017年中期业绩,易大宗实现收益约105.56亿港元,同比增加124.45%;净利润达4.81亿港元。

随着2016年下半年开始的“黑色系” (煤炭、钢铁等)行业反弹,整个煤炭行业的市盈率水平已经达到15倍左右,而易大宗的估值却远远低于同行。目前市值29亿,仅仅2倍PE。

如果将易大宗简单粗暴地对标煤企,兖州煤业(1171.HK)为9倍PE、中煤能源(1898.HK)的PE为14倍。但是其实易大宗并不是煤企,它是一家供应链企业,其抗周期能力远高于普通煤企。基于易大宗的业务模式比较特别,港股并没有对标股份。A股中可以尝试对标怡亚通,但怡亚通不是做焦煤的供应链的服务商,目前怡亚通的PE是30倍。以2017年中报数据对比,怡亚通净利润为3.21亿人民币(折港元3.8亿),易大宗的净利润为4.81亿港元。但是前者的净利润是易大宗的79%,市值是易大宗的5.5倍。

除了焦煤业务之外,根据公开资料,我留意到易大宗也有意将业务拓展到其他大宗商品品类上,如石油化工产品、铁矿石等。易大宗在其业务拓展上是拥有一定的先天优势的,因为易大宗的前身—永晖实业的母集团本身从上世纪90年代就深耕化工品贸易。

二、从历史的经验教训中涅槃重生

易大宗有比较复杂的重组历史,让今天易大宗的估值还是处于一个偏低的水平。但我分析了易大宗的历史发展,才有信心向大家分享。

2010年10月,易大宗的前身永晖焦煤上市。当时,永晖焦煤的业务其实和今时今日易大宗的业务非常类似,定位都是供应链服务平台,是将世界(尤其是蒙古)焦煤输送到中国的门户,是一家集采购、运输、仓储、加工及销售为一体的现代化大型企业。

回看了永晖的2008年到2011年的年报,每年净利润水平介乎于2.8亿到8.5亿人民币之间。听起来这样的业务并没有什么问题,正如上文所说,虽然煤炭是典型周期品的代表,但是做煤炭供应链生意,其抗周期能力会远优于普通的煤企。因为它不需要承受上游煤价的低迷之时,它的利润完全来源于卖给钢厂的洗精煤以及从国外运来的原煤之间的差价。

但是,面对当时一路景气的焦煤行业,永晖(当时市值154亿港币)想通过打通上游实现转型,不只做中游生意。于是在2011年,永晖在新加坡发行了本金额为5亿美元的优先票据,该票据年率8.5%,每半年付息一次,并且一鼓作气举债斥资57亿港元现金收购Grande Cache Coal,这座加拿大西部主要的焦煤生产公司60%的权益。

之后几年,焦煤市场一路低迷。而本身从成本价来说,当焦煤煤价低迷时,所受过的加拿大焦煤资源比起相对较近的从陆路上运输的蒙古国、俄罗斯焦煤,还是海运煤(澳大利亚焦煤)都完全没有优势。因为加拿大这个上游重资产资源的拖累,使得永晖的业绩也一路向下,2012年报已经从8.5亿净利跌至13亿的亏损。并且焦煤价格持续在底部徘徊造成接下来的几年亏损一发不可收拾,公司债务压力巨大。公司的股价最低跌至0.04分港元(后复权后)。

公司在这样恶劣的市场情况下,一直都在为偿还债务做出巨大努力。

1) 公司于公开市场赎回了部分美元优先票据

2) 公司修正战略错误,处置加拿大焦煤资产,重新回归轻资产模式

3) 对于剩余3.1亿美元债务,公司与债权人达成重组方案,采用现金加股权的方式,以一定折扣对债券进行清偿

这个重组,奇迹般的在2016年上半年完成了,公司得以轻装上阵。重组过程中,作为公司的长期战略投资者,央企中国五矿集团公司通过公司的供股发行增加了其对公司的持股(当前持股12.69%)。另外,永晖控股改名为易大宗。

重组成功之后,易大宗的盈利能力重新恢复正常。2016年下半年开始煤炭行业强力反弹,公司也精准地把握住了市场趋势,全年实现了29亿港币的净利润,扣除债务重组收益后,调整后净利润也有9亿港币。

2017年上半年,公司继续维持了强劲的财务表现,净利润达4.81亿港元。

换言之,尽管公司有着曲折的历史。不过,作为一个理性的投资者,站在今天看,易大宗目前已纠正了错误、走上了完全的、彻底的正常化经营道路。

三、市场初现认可,估值修复之路星辰大海

目前,易大宗已经回到了当初上市的业务模式—一种轻资产业务模式、并且在原本的基础上更加横向扩展到其他品类业务上,市场现在给易大宗的估值的确是比较不合理的低。

易大宗在现在这个不错的业务模式下,目前有25%的派息率。如果下半年的收入能保持和上半年相当的水平(其实实际情况应该会略好于上半年,因为2017年上半年焦煤价格参考平均价要低于下半年),那么全年的派息比例在8.6%。这部分可以被看作是“无风险”收入。外加上述估计修复上巨大可能性,未来还有很大潜力。

(焦煤价格参考)

近半年以来,从公司不断回购自家股票中,看出公司对于自己股票的信心, 2017年下半年以来,在短短71天内,公司累计回购了合共3542.4万股,占已发行股本的1.122%。最近一次于12月7日进行,平均作价每股0.7256港元,回购272.4万股,涉及197.664万港元,体现了公司对自身的信心。

另外,2017年9月,太盟投资集团,一家亚洲顶级基金,认购了公司发行的4千万美元可转换债券,标志着市场资深投资者对公司基本面的信心。

目前,刚进入2018年,易大宗的股价也是一路向好。从2017年12月底的0.74港元到今日的0.92港元,短短两周,上涨24%。这是非常好的表现,看来市场也有部分投资者已经发现了这个潜力股,慢慢认可到和重新审视这家公司,给出一个更合理的估值。

虽然目前2017年全年的业绩还未公布。但是,我们可以关注并期待一下公司在轻装上阵之后的一系列举措。我根据公开信息注意到,重组之后,公司强调了回归核心贸易业务、专注轻资产模式的战略方向,且这一业务模式是公司最富有竞争力的。

公司改名为“易大宗”这个名字的意义也是希望向投资者反映公司未来向全面大宗商品拓展的策略,不再仅仅局限于焦煤;易大宗的英文“E-commodities”中间的“E”也有 E-Commerce 的概念。根据公开信息了解,公司目前正在搭建大宗商品电商平台,在这一领域的潜力我们也可以持续关注。

公司当前的业务模式是适合公司和行业大趋势的,易大宗未来的表现也值得投资者给予更多的关注。在看业绩说话的港股市场,去标签化势在必行,估值修复值得期待。

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339