千山药机的“危急存亡之秋”

2018-01-18 17:54:21

来源:市值风云

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 闲彦

编辑 | 汤包子

2017年12月25日,上市公司千山药机(300216.SZ)发布停牌公告,原因是“刘祥华等8名实际控制人与其他方正在商谈转让其持有的公司股份事宜,可能导致公司实际控制权变更”。

看来这是出大事了,想溜!

一、财报真相:大跌眼镜的利润来源

看多了上市公司,风云君对于一开口就自称转型“大健康”、“大医疗”、“互联网+”之类概念的公司往往都是一个坏笑——你还“大保健”呢!

你是猪你就能站准风口?你还上天了?风停了你咋办?

这不,今天就来扒拉一家主营“大健康”产业的公司——千山药机。

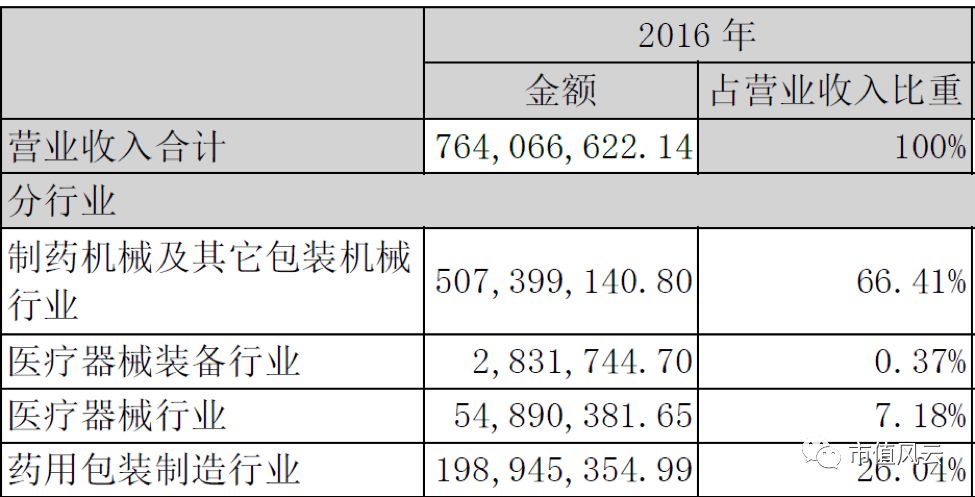

看名字看介绍还以为这是一家医药机械公司,但是实际呢?先翻一下2016年的营收:

乍一看还真像是,但是这却是深深的误解。

实际上,2016年,公司全自动组合烟花生产线销售给公司贡献了30%的收入,约2.2亿元,而智能混合捆包生产自动线(主要用于大型农牧场的饲料混合、压缩和捆包)则贡献了近18%的收入,约1.4亿元。

而这家签约购买智能捆包生产自动线的公司则是刘老板的儿子持股25%的中苋生态科技。

结合这两类业务接近60%的毛利率,与药用包装制造行业占总收入26%的营收和24%的毛利率比起来,绝对算得上是公司收入和利润来源的中流砥柱了。

而这两项都被公司放在“制药机械及其它包装机械行业”分类中,似乎说出来有那么点儿害羞。

所以,风云君(ID:mvlegend)要告诫诸君,读财报一定要搞清楚虚虚实实,比如下面这段一定可以起到很好的锻炼效果:

以停牌前股价15.95元/股计算,自2015年年中创出的76.13元/股下跌了近80%,较2016年年底小高潮时的39.39元/股跌去近60%。

在最近这波行情下,韭菜们要想不被套牢真的很难。

但对广大小散而言,很多人却是为公司操碎了心,先是有人提议公司搞好水产养殖业,和阿里爸爸手牵手向前走……嗯,这个脑洞比较大,风云君接不下去……

还有人就没那么好脾气了,把“怒其不争”的情绪愤然宣泄在纸上。

风云君只是觉得,每天要耐着性子应对各种有的没的的提问与建议,这董秘还真不好当。

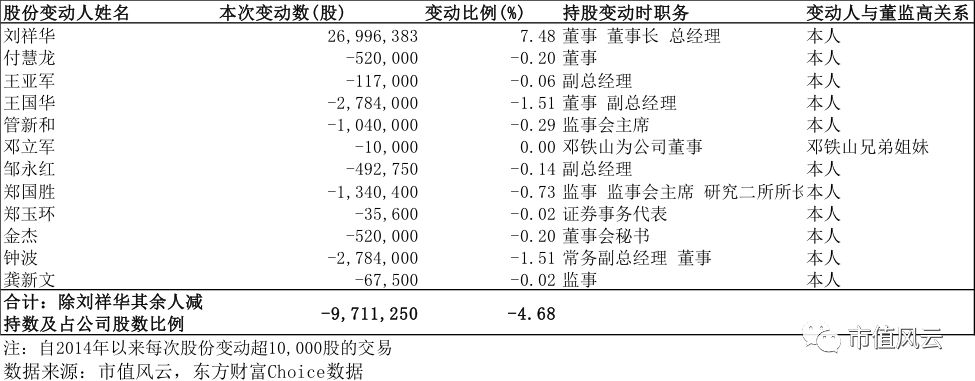

风云君随即梳理了公司自2014年以来发生在董高监身上的股份变动超10,000股的交易明细,让人感慨的是,刘老板这股“风萧萧兮易水寒”、“虽千万人吾往矣”的增持热情,配合众董监高“用脚投票”——卖卖卖可以,买买买休想!

说好的“一致行动人”,怎么就这样呢?

不过刘老板也没让手上的股票闲着。

2017年12月8日,刘老板向国泰君安证券公司补充质押1,290,000股股份,占公司总股本的0.36%。刘老板持有公司股票为53,583,500股(占公司总股本的14.83%),共质押了49,808,000股公司股份(占公司总股本的13.78%),质押比例高达93%!

另外,刘老板肩上的担子可不轻。

一方面要努力增持,以对外宣示“坚定看好”;另一方面,据2017年半年报显示,其个人作为担保方,向上市公司提供的担保日期到2018年及以后的总担保金额约为9.35亿元。

二、债务危机压顶,盈利能力堪忧

好端端一家自己创立的上市公司,怎么日子说不过就不过了呢?

我们透过最基础的财务分析来看看这家公司的质地。

刘老板曾经骄傲地宣称:“我不是一个企业家,而是一个发明家。”此时竟是一语成谶!后半句不敢说不对,但前半句准对。

就像有人评价风云君是个“很浪漫”的人一样,那风云君要生气,因为很浪漫不一定,但很浪一定对!

放在这儿,企业家谁能把企业干成这样!

1.经营问题凸显,盈利能力堪忧

2015年是公司业绩的分水岭,虽然报表上的毛利率始终维持在50%附近,但是营业利润率却从23%暴跌至10%,净利率从23%跌至12%,归属于股东的扣非净利润更是从19%跌到7%。

2016年因为非经常性损益,主要是收购乐福地相关业绩承诺不达标获得的补偿款,净利率被抬到26%,但是经过我们的测算,除去该影响,实际净利率已经跌至4%。

看来经营上市出现了巨大的问题。

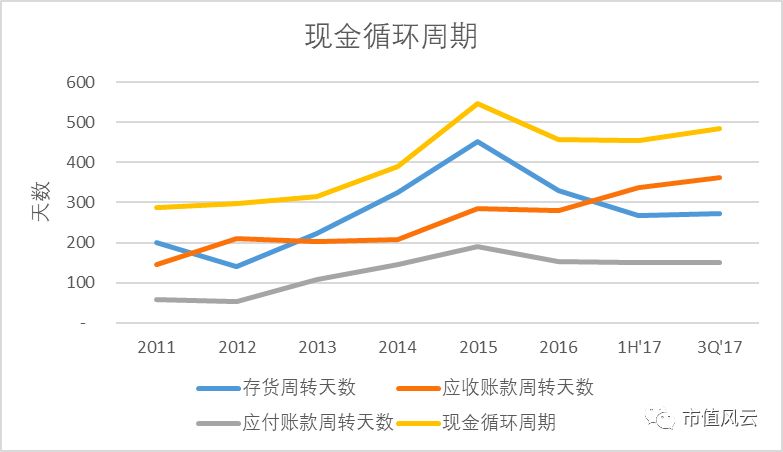

简单做一个现金循环周期的测算,2015年整个周期达到了547天,这意味着沉淀在产品上的现金都要由公司先行垫付,造成的流动性压力可想而知。

这当中存货周转天数在2015年飙升到451天后有所好转,但是应收账款天数却从没停止上升,一路走到2017年3季度的362天,也就是从销货到拿到货款要等一年之久。

通过杜邦分析法,我们发现公司的销售净利率和资产周转率都是处于下滑态势,只有杠杆率是一路向上。而最终导向的结果就是低到3%的净资产回报率。

2.债务危机泰山压顶

大凡持家之人都懂得量入为出的道理,但是千山药机却是典型的底子薄却爱折腾。

紧随公司盈利下滑的就是偿债压力与日俱增。近年来公司各种募投项目不断,外延式扩张也从未停歇,还爱跟某些大不着边的词汇套近乎,唯独赚钱能力却每况愈下,导致公司财务压力明显增大。

2011年,公司息税折旧摊销前利润是财务支出的16倍,而到了2016年,只有不到3倍。五年间,给全部投资人每年赚的钱大约翻了3番,同期财务支出翻了21番!

到2017年上半年,利息覆盖率只有2.3倍,也就意味着约43%的进项要用来还利息,压力山大。

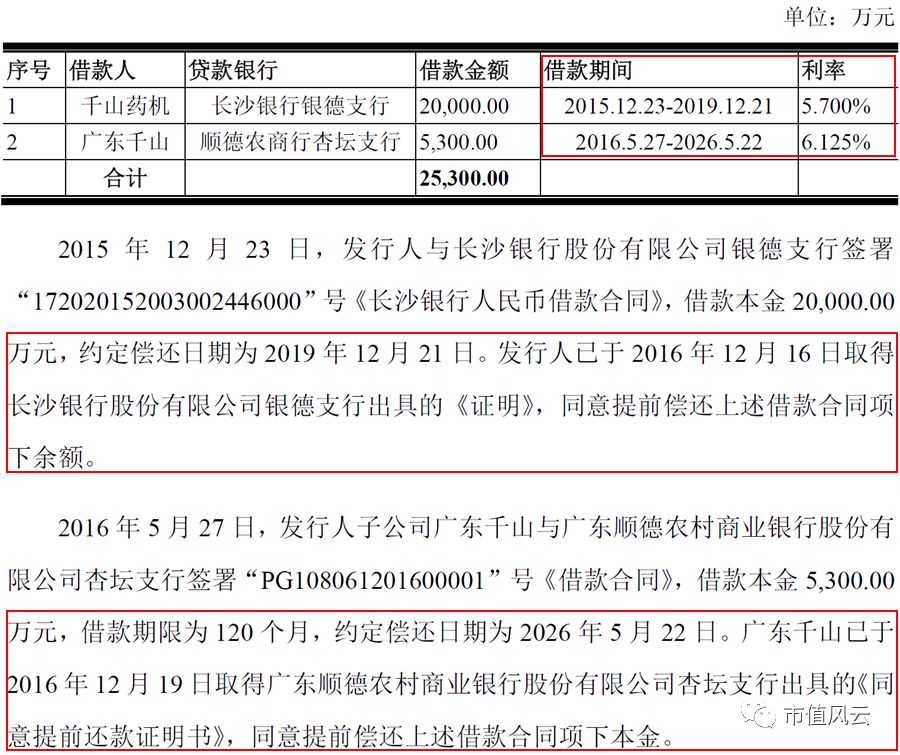

这不,风云君就发现这么一个危险信号。在公司2017年6月公告的《创业板非公开发行股票申请文件反馈意见之回复》中,公司计划募集的20亿元资金中有2亿元是用来还债的。具体如下:

这里的文字部分都写得相当体面:公司取得银行《证明》,“同意”提前偿还。

虽然没有公司和银行间借款协议的公开资料,但是风云君认为:

第一,对照公司2017年中报披露的借款利率水平,这两笔借款的利率处于利率区间下端,继续履约对公司而言自然是有利的;

第二,公司2017年中报披露,一年内到期的长期借款(贷款单位:海南信托及兴业银行长沙支行)及长期应付款总额已经达到2.7亿元,较上年同期增长近2亿元,所以还款压力已经相当大。

那这个时候为什么要“同意”提前还款?据风云君的推测,很可能是因为千山药机的财务状况已经触发部分借贷合同条款,造成公司“不得不”提前还款。

来源:2017年中报

3.说好的股东回报、投资价值呢?

再来看公司自2011年以来带给股东的总回报。

六年半时间总共靠经营主业创造了8,200万元的现金,而同期通过固定资产投资的方式花掉了12亿元,归属于全体股东的自由现金流为-11亿元。

没能力赚钱,花钱却大手大脚,风云君想问问韭菜,它到底哪点儿好了?值得你们拿着微薄的棺材本狗皮膏药一般非它不买?

如果我们把公司过去所有的投资项目净花费都算进去,那么这家公司过去六年半总共消耗掉了投资人近16亿元的现金,这包括股权人和债权人。

大家通常会说:找个会赚钱的主不容易,找个会花钱的还难吗?那风云君还真要补一句:这家公司其实还真就不会花钱。

至于那些天花乱坠的神预测,风云君直接跳过,因为实在分不清楚到底刘老板是在蹭基因的热点,还是他有蹭热点的基因呢?

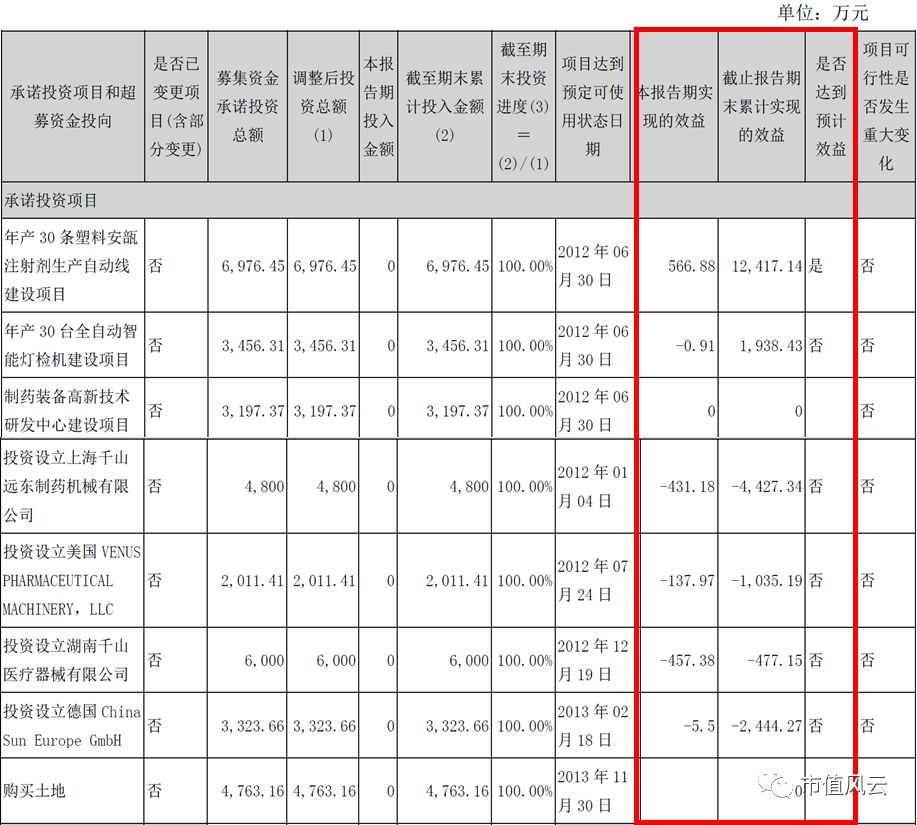

虚虚实实间,看看公司的募投项目表现不就一目了然了嘛。

除了第一个项目,那一连串的“否”似乎就是扇向上市公司的一个个巴掌!如果现实主义的募投都测不准、搞不好,又何必浪费时间去赌魔幻主义的未来呢?讲真,不如去赌!

或者打赏给风云君,让风云君去吃顿好的。

再从公司负债率来看,“从来没有停止前进的步伐”,一路上扬,一骑绝尘。

三、“危急存亡之秋也”

融资无非三条路:自己赚、问人借、出让股份换。

既然公司自己主营业务疲软,银行、信托融资等一干手法也都用尽了,剩下的就只能靠找股东伸手一条道了。

2016年12月21日,公司发布非公开发行A股股票预案,计划融资20亿元,其中13亿元用于基因检测、慢病精准管理,5亿元智能穿戴设备,2亿元还款。由大股东刘祥华持股90%、配偶陈端华持有剩余10%的长沙华福康投资将认购不超过50%的股份。

然而火眼金睛如证监会,怎么可能让一家财务状况业已恶化至此的上市公司肆意放飞梦想呢?

于是在2017年3月20日抛出反馈意见通知书,要求公司就十五大重点问题及一项一般问题一一给出说明与解释,要求30日内向中国证监会行政许可审查部门提交书面回复意见。

证监会你这不是为难人嘛?!

然此诚危急存亡之秋也,自己挖的坑,含着泪也要填完。一直到6月2日终于提交,结果没“糊弄”过去,又喜迎二次反馈意见通知书。

而这些坑当中,就包含公司2015年以5.6亿元现金从大股东刘祥华的胞弟刘华山等25名特定对象手中收购的湖南乐福地100%股权,关注点主要如下:

1. 2009年12月,申请人实际控制人刘祥华等人以1,600万元将乐福地80%股权转让给关联方。后于2015年6月,申请人又以55,619万元现金向关联方收购乐福地100%股权。

2. 承诺2015-2017年扣非后归母净利润分别不低于3,800万元、5,000万元、6,000万元,2015-2016年乐福地实际扣非后归母净利润分别为3,915.84万元、441.12万元,2016年业绩承诺完成率仅为8.82%。

苦口婆心解释了半天,眼瞅着幻想破灭,于是乎就出现了我们一开始看到的场景——该走了。

估计证券发行的大门已经就此给关上了。

还是那句话:留给千山的时间不多了!

END/本文为市值风云APP原创作品,未经授权不得转载!

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339