成本在上涨售价没法涨 安达科技:未来更大出货量才是行业新常态

2018-02-02 00:01:28

来源:每日经济新闻

原标题:成本在上涨售价没法涨 安达科技:未来更大出货量才是行业新常态 每经记者 朱万平 每经编辑 文

原标题:成本在上涨售价没法涨 安达科技:未来更大出货量才是行业新常态

每经记者 朱万平 每经编辑 文 多

稍早前的2017年12月29日,新三板公司安达科技(830809,OC)披露了《招股说明书》(申报稿,下简称招股书),公司拟在创业板上市并募集资金7.78亿元,加码主业。

作为国内锂电池正极材料的生产商,安达科技主要产品为磷酸铁锂及其前驱体——磷酸铁。前几年,安达科技业绩迅速攀升,2015年和2016年,净利润分别暴涨202.25%、437.31%。不过,在2017年整个行业形势变化后,安达科技受到不小影响。2017年上半年,公司营收同比下滑16.29%,归属净利润下滑达51.05%。

冲击A股的关头,安达科技过去良好的经营状况能否延续?主要产品降价、成本上升的双重挤压下,公司相应情况又如何?这些问题是市场所关注的。

对2017年经营情况,1月24日,安达科技回复《每日经济新闻》记者表示,“公司2017年年报于2月9日披露,具体数据不能透露。2017年公司主要产品磷酸铁锂出货量超过行业的增幅。但由于价格和成本的原因,整体盈利能力有所下降。”

拟IPO的安达科技可谓新三板的明星公司,其不仅入围新三板创新层,同时也被一些券商称为“中国磷酸铁锂正极材料的领军企业”。

2014年后,安达科技业绩迎来大幅攀升。招股书显示,2015年至2016年,安达科技营业收入分别为20724.47万元、91169.84万元,分别同比增长191.18%和339.91%。同期,公司净利润分别为4945.16万元、26571.01万元,同比增长202.25%和437.31%。但进入2017年,高增长未能延续。2017年上半年,安达科技实现营收4.16亿元,同比下滑16.29%,净利润7344.05万元,同比下滑51.05%。

对于业绩下滑,安达科技将其归结于行业因素。公司称,净利润下降与新能源汽车补贴退坡、主要原材料价格上涨等因素有关。那么,这些因素是如何影响公司的?

首先说原材料价格上涨方面。招股书显示,安达科技采购的主要原材料为碳酸锂和黄磷等。2016年及2017年1~6月,公司碳酸锂采购单价的变动比例是负6.01%;但同期黄磷采购单价由1.05万元/吨升至1.23万元/吨,单价变动比例为17.20%。不过,招股书提到,在碳酸锂价格涨价前,安达科技是因提前预判完成了采购,所以采购价格低于市场报价。

再看宏观政策影响。安达科技方面接受《每日经济新闻》记者采访时表示:“2017年上半年收入和净利润下滑主要是受一季度销售的影响。受‘新能源汽车骗补(事件)’及新一轮补贴政策迟迟未落地影响,公司一季度的出货量不足900吨,不到4月份一个月的出货量。”

原材料涨价与宏观因素,对竞争对手影响如何呢?

《每日经济新闻》记者注意到,以磷酸铁锂为主要产品的一些公司2017年上半年多出现业绩下滑,比如金锂科技(833616,OC)、卓能材料(834314,OC)、欧赛能源(836058,OC)。

不过,安达科技招股书显示,公司的一些竞争对手2017年上半年业绩依然亮丽。如杉杉能源(835930,OC)去年上半年净利润同比增长166.68%;当升科技(300073,SZ)净利润同比增长296.77%。不过,当升科技和杉杉能源虽同为锂电池正极材料的生产商,但这两家公司主要产品为钴酸锂、锰酸锂等三元材料,而安达科技为磷酸铁锂。

就安达科技所面临的业绩影响因素,记者也询问了其竞争对手的应对方式。

首先,对新能源汽车补贴退坡的影响,1月17日,《每日经济新闻》记者以投资者身份致电当升科技进行了咨询。公司相关人士表示,“一方面,新能源汽车补贴退坡是国家的既定政策,公司对此早有预期;另一方面,补贴退坡对公司而言是有利的,因为公司产品的性能是超过国家相应补贴指标的,随着国家补贴指标的提高,客户对公司产品的需求是越来越大的。”

而对原材料涨价,当升科技该人士则表示,原材料涨价不会对公司构成不利影响,因为公司产品是和原材料价格挂钩的,原材料价格上涨,公司产品也会涨价,2017年公司产品就有过提价。

在应对原材料涨价时,安达科技是否也能采取相同的策略?

主要产品遭“两端挤压” 认为更大出货量才是新常态安达科技净利下滑幅度高于营收,主要是因综合毛利率明显下滑。安达科技2017年上半年综合毛利率由2016年的43.67%下滑至31.81%,下降11.86个百分点。

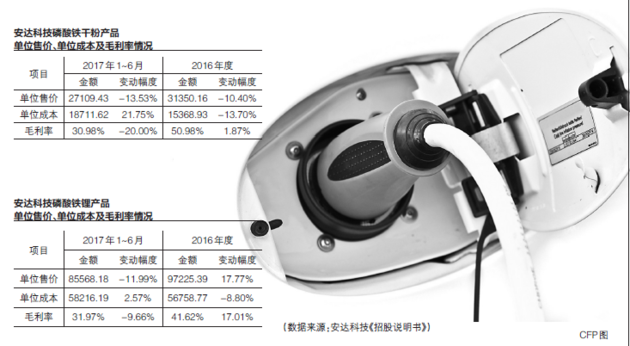

分产品来看,安达科技主要产品磷酸铁锂2017年上半年毛利率由2016年全年的41.62%降至31.97%,下滑9.66个百分点;而公司另一产品磷酸铁干粉,同期毛利率则由50.98%下滑至30.98%,降低20个百分点。在上述时间段,磷酸铁锂和磷酸铁分别为公司带来约80%和20%的销售收入。

安达科技表示,这主要受两方面因素影响:一是2017年一季度新能源汽车行业整体表现低迷,公司为保持市场占有率应客户要求下调单位售价;二是受市场因素影响,磷酸铁产品生产线未满负荷运转和主要原材料黄磷价格上升的影响。

同时,安达科技向记者表示,公司2017年全年的毛利率较去年同期也有所下滑。

“2016行业快速扩张后,进入行业的资金越来越多,行业面对很大的竞争压力,纷纷通过降价来获取市场份额。所以,2017年公司对主要产品磷酸铁锂的价格做了相应的调整。此外,公司生产磷酸铁锂的主要原材料——电池级碳酸锂的价格一路暴涨,严重影响到公司的毛利。”安达科技方面向《每日经济新闻》记者表示。

原材料在不断上涨,但公司产品价格反而需要下降,而不是随之上调。

这一点,或许与安达科技对主要客户依赖度较高有关。招股书显示,2014年至2017年上半年,安达科技前五大客户销售金额占当期营业收入分别为100%、99.90%、99.62%和98.13%;其中,公司第一大客户比亚迪的销售占比就分别达到100%、96.14%、84.74%和71.16%。

安达科技前五大客户情况(《招股说明书》截图)

那么安达科技未来如何布局?公司方面表示:“从未来一段时间来看,由于行业竞争加剧,动力电池上游正极、负极、电解液、隔膜纸等各领域的毛利率都处于下滑趋势。新能源汽车行业的可持续、健康发展,需要上游各行业的毛利处于一定的合理水平并保持相对稳定。行业相对合理的毛利率和更大的出货量才是一个新常态。”

另外,一些主要客户对磷酸铁锂产品的采购或需求减少,无疑是正在发生的。安达科技某重要客户公司的相关人士近日向《每日经济新闻》表示,目前公司的产品结构在逐步调整,三元材料的比例在提升,而磷酸铁锂的比例在逐步下降。“磷酸铁锂或许还会增长,但增长不会像以前那样快了。”该企业人士说。

主要客户正缩减磷酸铁锂的量,这对于产品集中于该领域的安达科技来说,无疑是一大风险因素,也对公司未来的成长性有一定影响。

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339