半导体风云 | 晶圆厂建厂热潮下的投资机会

2018-02-07 19:47:06

来源:市值风云

原标题:半导体风云 | 晶圆厂建厂热潮下的投资机会 市值风云APP原创作品 欢迎转发,转载需授权

原标题:半导体风云 | 晶圆厂建厂热潮下的投资机会

市值风云APP原创作品 欢迎转发,转载需授权

作者 | 卖油翁

编辑 | 汤包子

2016年开始全球泛半导体行业重回景气周期,销售额达到3389亿美元,创下史上最高记录。中国大陆迎来晶圆厂投资爆发期,未来三年内全球新投产的62座晶圆厂中有26个落户中国,带动国产半导体产业链全线发展。在这样的浪潮下,会有哪些投资机会?

一、晶圆厂的建厂热潮国际半导体产业协会(SEMI)World Fab Forecast报告显示,2017年晶圆厂设备投资金额将达历史最高值570亿美元。对芯片的需求、内存涨价以及激烈的竞争推动晶圆厂投资额到达高位,许多公司的投资都超过历史记录,用于新的晶圆厂建设和设备。

SEMI同时预计中国将会为2017年新建的多家晶圆厂配置设备。以往中国的晶圆厂投资,绝大部分都来自于非中国公司。2018年将是第一次中国公司和其他公司的投资比例相差无几。预计2018年中国企业投资约58亿美元,非中国公司投资约67亿美元。许多新兴公司,比如长江存储, 福建晋华, 上海华力和合肥长鑫都将有大额投资。

晶圆厂设备采购的激增与全球集成电路产业向国内转移脱不开关系——过去两年间,全球新建17座12寸晶圆制造厂,其中10座位于中国大陆,从2017年到2020年,预计全球新增半导体产线62条,其中有26条位于中国大陆,占总数的42%。

市值风云TMT研究组据公开信息查询,仅在2018年就有多条产线完工或投产。

更多的晶圆厂意味着晶圆设备投资和相关投资会进入新一轮景气周期,在这种趋势下有什么投资机会?

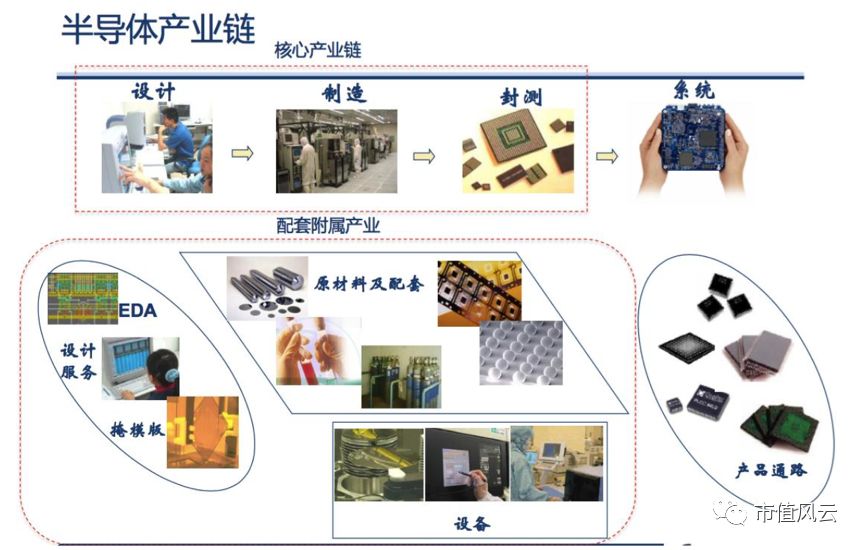

二、半导体产业链分析首先来看下半导体产业链结构,上下游分野很明显。

上游是支撑产业链,包括了半导体原材料生产、加工设备制造及厂房的修建等;

中游是核心加工环节,分为芯片设计、晶圆加工、封装测试;

下游是半导体产品在各行各业的应用。

上游及中游的晶圆加工是技术密集型和资本密集型产业,集中度也最高。

以晶圆上游硅晶圆为例,全球92%产能在日本信越、胜高、德国Silitronic、台湾环球晶圆、南韩LG五大企业手中,且五大巨头无大规模扩产计划。

注:ASML光刻机

以设备供应商为例,美国Applie Materials、Lam Research、荷兰ASML、日本Tokyo Electron 、DNS等前十大半导体厂商市占率在90%以上,在细分品种上都有着垄断性优势。

我国半导体市场需求占据全球约3成比例,但2016年产业自给率仅有36%,严重依赖进口,集成电路贸易逆差达1657亿美元。这些都不是轻易能够逾越过去的鸿沟,正因如此国产替代显得尤为紧迫。

在这方面,国家集成电路产业投资基金(大基金)一期1387亿元投资布局在上下游细分领域的龙头企业,正是为了完成产业布局,寻求“超车”机会。多省市也陆续成立或筹建集成电路产业投资基金。

工信部电子信息司司长丁文武强调,下一步,大基金(二期)将提高对设计业的投资比例(目前仅占17%),并将围绕国家战略和新兴行业进行投资规划,比如智能汽车、智能电网、人工智能、物联网、5G等,并尽量对装备材料业给予支持推动其加快发展。

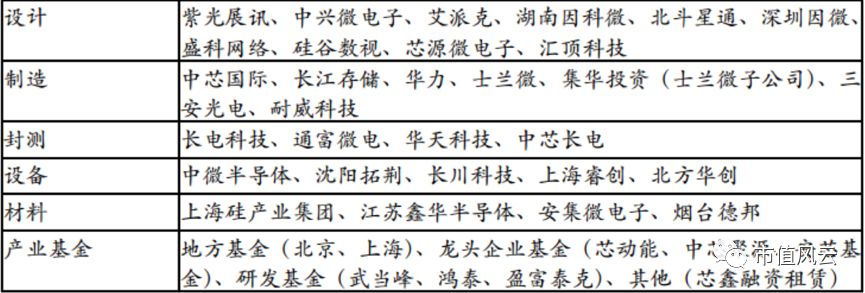

目前大基金已布局的企业有:

也形成了IC设计、芯片制造、封装测试并举的较为完善的产业链格局。截至2017年前三季度,IC设计、芯片制造、封装测试的产业比重37.7%、26%和35.5%。与世界上3:4: 3的占比惯例相比,制造业比重偏低。

由于技术及成本限制给了我国实现技术赶超的机遇,为此我国在政策上给予了很多优惠,前述大型晶圆制造企业在我国频频加码,规模创历年之最与此不无关系。

注:力晶(合肥)

从产业角度来看,大陆新建晶圆产线,最直接受益的是厂房建设和洁净室工程行业。我国集成电路洁净室工程设计由太极实业(600667.SH)一家独大,占据60%以上份额。洁净室分包市场里中电二、中电四、亚翔集成(603929.SH)、美施威尔和江西汉唐占有70%以上市场,因为对技术要求比较高,竞争格局稳定。

其次是设备领域,半导体核心设备在实际采购中面临国外企业的技术封锁(瓦圣纳协议),为发展我国集成电路行业,国产化替代必不可少。

北方华创集成电路设备调试现场

北方华创(002371.SZ)是国内半导体制造设备龙头,覆盖领域最广、产品种类最多、综合实力最强的上市公司。晶盛机电(300316.SZ)是硅生长设备龙头,与中环股份共建大硅片项目。长川科技(300604.SZ)大基金持股比例7.5%,专注于集成电路测试设备研发生产和销售,主要产品包括测试机和分选机,供货中芯长电及下游制造和封测企业。

伴随着晶圆厂产能爬坡,本地配套封装测试也将极大受益。我国三家龙头长电科技(600584.SH)、通富微电(002156.SZ)、华天科技(002185.SZ)在全球进入封测前十,近几年通过并购和自主研发不断在先进封装领域取得重大突破,持续扩大市场份额,进一步扩大产能,有望充分享受这一红利。

同时,晶圆厂的原料硅晶圆(硅片)因为扩产周期长、产能供给弹性小,也存在供需缺口。目前国内对主流300mm大硅片的需求量约50万片/月,几乎完全依赖进口;到2020需求量将会达到200万片/月,缺口仍有约170万片/月。未来几年硅片缺货将是常态,且随着需求不断增长,供需缺口将继续扩大。上海新阳(300236.SZ)参股上海新昇300mm大硅片项目,国内与之比肩的只有郑州合晶(未上市)。

其他晶圆制造材料中上海新阳的电镀液正在台积电进行验证,已与中芯国际、武汉新芯、华力微电子签署意向性协议。

国内高纯溅射靶材,江丰电子(300666.SZ)是我国少有打破海外技术封锁的龙头企业,供货中芯国际、台积电、格罗方德、京东方、华星光电等巨头。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

苹果和安卓用户均可长按二维码下载:

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339