中矿资源溢价15亿元并购 标的公司三疑点敲响警钟

2018-03-03 14:21:49

来源:证券市场红周刊

近日,中矿资源(002738.SZ)发布公告称,拟以18亿元的交易价格,购买孙梅春、钟海华等10名股东合计持有的东鹏新材100%的股权。收购草案披露,本次并购根据中水致远出具的《资产评估报告》(中水致

近日,中矿资源(002738.SZ)发布公告称,拟以18亿元的交易价格,购买孙梅春、钟海华等10名股东合计持有的东鹏新材100%的股权。

收购草案披露,本次并购根据中水致远出具的《资产评估报告》(中水致远评报字〔2017〕第010214号)经收益法评估,东鹏新材净资产评估价值为181402.16万元,与账面净资产30584.06万元相比,评估增值150818.00万元,增值率493.13%。

在此次收购中,虽然被收购标的承诺“自2018年1月1日起,截至2018年12月31日、2019年12月31日和2020年12月31日实现的累计净利润分别不低于16000万元、 34000万元和54000万元”,但《红周刊》记者依然发现该公司2017年前三季度业绩表现同比似乎有些乏力,年化后的营收和净利润分别只有5.24亿元和1.54亿元,同比2016年的5.37亿元营收和1.68亿元净利润数据有一定金额的下降。与此同时,《红周刊》记者在梳理收购草案时还发现,被收购标的东鹏新材所披露的财务数据中存在多处疑点。

难以匹配的存货

东鹏新材是国内锂离子电解质六氟磷酸锂关键原料氟化锂的主要供应商,以及国内最大的铯盐、铷盐生产商和供应商,主要产品为锂盐、铯盐及铷盐,包括电池级氟化锂、氢氧化锂、高纯碳酸锂、碳酸铯、硫酸铯、碳酸铷以及硝酸铷等产品。此外,该公司还涉及贸易业务,其中透锂长石是其贸易主要产品。

生产中,东鹏新材生产所需原材料主要是工业级碳酸锂、工业级氢氧化锂和铯榴石。其中工业级氢氧化锂和氟化氢等原材料的采购全部来自国内供应商,工业级碳酸锂和铯榴石则采取国内采购和国外进口双渠道模式。通过对比其披露的采购与成本数据,《红周刊》记者发现该公司估算出的存货新增金额与其披露的数据存在较大差异。

根据并购草案介绍,东鹏新材营业成本主要是生产所需原材料及辅料的材料成本,以及按产量分摊的人工成本、制造费用以及折旧及摊销等,但奇怪的是,并购草案中却并未披露东鹏新材的直接材料、直接人工、制造费用等相关成本数据。不过,从逻辑上来看,其营业成本中的原材料成本无论如何也不会超过营业成本本身,即其营业成本中的材料成本金额应该是低于营业成本的。

从并购草案披露的采购数据来看,东鹏新材2016年原材料采购金额合计为31369.42万元(见表1),营业成本金额为30037.85万元(见表2),也就是说,东鹏新材2016年采购的原材料并没有全部用完,即使其营业成本全部为材料成本,其采购的原材料也尚有1300多万元的结余,如果再扣除营业成本中的人工成本,制造费用等项,则其结余金额应该要远远超过1300万元。

另外,扣除营业成本后结余的原材料并不一定是以原材料形式存在,其很可能已经被生产为在产品或者库存商品等形态,以存货的方式存在。由于附加值的影响,这些原材料价值不应该会缩水,而这也就意味着东鹏新材2016年应该至少有1300万元的存货新增才对,可实际情况却是如何呢?

并购草案披露,2015年东鹏新材的存货金额合计为10161.60万元,而2016年末的存货金额则为10217.94万元,照此数据推算,东鹏新材2016年实际新增的存货尚不足60万元,这与我们前述计算结果大相径庭,这是一个很令人奇怪的现象?那么,这到底是什么原因所致的呢?

如果说,东鹏新材披露的存货数据没有问题,那么该公司披露的营业成本就存在着被人为“瘦身”的嫌疑。营业成本如果被人为减少,就会使得按照上文推算出的存货新增与根据草案披露的存货数据计算出的存货新增将出现较大差异的情况。反之如成本减少,则会让企业利润得以虚增,进而能给企业估值加分不少,让公司评估出更高的价钱。

当然,除了营业成本“瘦身”的可能,也不排除该公司存在虚增采购的嫌疑,因为《红周刊》记者根据现金流量表核算后发现,东鹏新材的采购数据也存在与现金流不匹配的情况。

蹊跷的采购

并购草案详细披露了东鹏新材向前五大供应商采购的相关数据,其中2015年、2016年和2017年前三季度,东鹏新材向其前五大供应商的采购金额合计分别为16853.38万元、24457.01万元和22398.52万元,占其采购总金额的比例分别为77.86%、77.02%和93.74%(见表3)。就采购占比情况不难看出,东鹏新材针对前五大供应商采购过于集中,其在采购中是存在大供应商依赖的现象。同时,从采购数据占比情况还可推算出报告期内公司采购总金额情况,即分别达到了21645.75万元、31754.10万元和23894.30万元。

既然有采购,就应该有支出,采购支出除了现金直接支出外,还会形成应付账款和应付票据的负债支出项目。

2016年,东鹏新材2016年的采购总额为31754.10万元,考虑到17%的增值税进项税影响,含税采购总额为37152.30万元。根据中矿资源披露的东鹏新材近几年的审计报告来看,其2016年反映其采购支出的购买商品、接受劳务支付的现金为27609.45万元,这其中还包括采购支出的预付款项。2016年,东鹏新材的预付款项新增金额为114.26万元。在扣除新增预付款项的影响后,东鹏新材2016年含税采购金额比其现金采购支出金额要多出9657.11万元。

理论上讲,既然现金支出不足,其出现的采购很可能就是通过举债来完成的,即东鹏新材在2016年应该有9657.11万元采购理论上应该是通过负债来实现的,体现为资产负债表中有相应金额的应付账款和应付票据新增,可实际情况却是如何呢?

《红周刊》记者发现,根据收购报告披露的数据核算,2016年东鹏新材的应付票据和应付账款均没有新增,而是同时出现了一定金额的减少,其中应付票据减少了1293.85万元,应付账款减少了513.28万元,两者合计减少金额超过了1800万元。考虑到前文所述的含税采购金额比其现金采购支出金额多出的9657.11万元的情况,东鹏新材采购金额相比现金支出和负债金额合计竟然超出了近1.15亿元。

而除了2016年,东鹏新材2017年前三季度也存在类似的情况。如前文所述,东鹏新材2017年前三季度的采购总额共计22398.52万元,算上17%增值税因素影响,则其含税采购总额为27956.33万元。当期公司“购买商品、接受劳务支付的现金”为16249.06万元,预付款项余额减少了852.65万元,合并核算后,则理论上在2017年前三季度将因采购形成的负债新增金额应该达到10854.62万元。

可实际上,东鹏新材2017年前三季度负债项目中应付票据和应付账款虽然均有所增加,但应付票据仅增加了318.06万元,而应付账款也仅增加了1723.18万元,两项合计新增金额为2041.24万元,与理论上应该形成10854.62万元负债相比,出现8800万元的差额。

这就很奇怪了,报告期内连续出现巨额采购既没有现金支付,也没有形成负债的情况,东鹏新材到底是如何实现这些采购的呢?难道其具有“空手套白狼”的技能不成?如果结合上文存货不一致的状况判断,不排除该公司采购数据有造假的嫌疑。

“消失”的营业收入

其实,除了采购中存在数据造假的嫌疑,东鹏新材的销售数据也很“神奇”。分析该公司披露的经营业绩情况,可以发现其营收数据的真实性也是令人生疑的,公司所公布的收入数据根本得不到现金流的支撑。

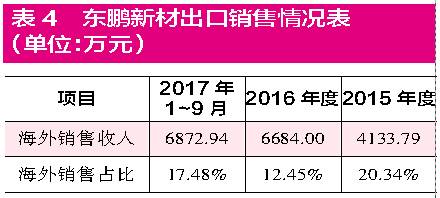

并购草案披露,东鹏新材2016年实现营业收入为53695.24万元,这其中并不包含增值税销项税,而在现金流量表中,相关项目金额却为含税金额。根据中矿资源披露的东鹏新材的审计报告介绍,东鹏新材的增值税税率为17%。在并购草案中,东鹏新材曾表示,其不存在在境外进行生产经营或在境外拥有资产的情形,但涉及的海外销售在2015年至2017年1~9月分别占营业收入比的20.34%、12.45%和17.48%(见表4)。

以2016年为例, 东鹏新材境外销售收入金额为6684万元,占营业总收入比为17.48%。由于境外销售部分不涉及增值税进项税,扣除这部分因素影响后,可推算出东鹏新材2016年的含税收入总计达到61687.15万元。从一般财务勾稽关系看,公司当年所实现的含税收入除了以现金方式流入企业外,其他的可能会以应收账款和应收票据的方式形成债权。

2016年,东鹏新材销售商品、提供劳务收到的现金为49108.39万元,预收款项新增金额为479.95万元,扣除预收款项新增因素的影响,可得知2016年因销售收到的现金金额为48628.44万元。

当年债权变化(应收账款和应收票据的新增情况)又是如何呢?数据显示,2016年东鹏新材的应收票据新增了3453.81万元,而应收账款则新增了931.49万元,两项合计新增金额为4385.3万元。从现金收入和新增的应收账款、应收票据债权合计来看,金额为53013.74万元,相比其61687.15万元的含税营业收入仍有8673.41万元的差额。如此巨大的差额也就意味着,该公司有相应金额的收入并没有以现金方式收到,也没有形成应收票据、应收账款等债权,而是莫名凭空出现了,这岂不是很奇怪的事?

如此诡异的营收现象并非只发生在2016年这一年中,其2017年前三季度也存在类似的情况。

根据并购草案披露,东鹏新材2017年前三季度实现营业收入39315.07万元,其中有6872.94万元海外收入不受增值税的影响,其他部分收入按照17%的增值税计算,则其当期含税收入金额合计应该为44830.23万元。

在实际收到现金方面,2017年前三季度东鹏新材销售商品、提供劳务收到的现金为37073.03万元,预收款项新增金额为1628.44万元。在债权新增方面,当期应收票据的新增金额为2439.68万元,应收账款当期余额减少了741.03万元。综合核算后,东鹏新材收回的现金和因销售新增的债权金额合计应为37143.24万元。该数据相比当期的44830.23万元的含税收入,仍存在7686.99万元的差额,即意味着该公司仍有相应金额的营业收入没有以现金方式收回,也没有形成相应的债权。

连续两年总计超过1.6亿元的收入存在财务数据勾稽上的差异,再结合前文分析的采购数据也得不到现金流的支撑、存货数据也是疑点不小的推断,实在让人为中矿资源此次18亿元的并购交易有些担忧。

A股复盘大师【fupan5988】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

[责任编辑:刘玉芳 PF012]

责任编辑:刘玉芳 PF012

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339