上市8年亏7年股东套现13亿:天业通联熟悉一切收割大法

2018-03-19 18:30:48

来源:市值风云

原标题:上市八年亏七年,股东套现13亿:天业通联,熟悉一切收割大法流程编辑| 小鲨鱼故事天天有,今天更特别。天业通联(002459.SZ)主营产品:盾构机、非公路自卸车、工程类起重运输设备等。公司于2

原标题:上市八年亏七年,股东套现13亿:天业通联,熟悉一切收割大法

作者| 常山

流程编辑| 小鲨鱼

故事天天有,今天更特别。

天业通联(002459.SZ)主营产品:盾构机、非公路自卸车、工程类起重运输设备等。

公司于2010年8月10日上市,但这位仁兄从2011年到2017年半年报扣非净利润全为负数,上市8个年头,扣非净利润累计亏损达11.57亿元(截止2017年6月30日)。

今天风云君就带各位来认识下这位亏损起来非常稳定的“连续亏损王”的故事。

一、扣非连亏7年

天业通联扣非净利润连亏7个年头,基本上可以理解为从上市就开始亏。

稳定亏损的过程中,更是出现不少神奇、离奇的故事。比如我们举个最简单的例子--财务大洗澡洗秃噜皮的故事:

天业通联2012年实现营业收入4.93亿元,当年净利润亏损3.39亿元,亏损金额占营业收入的68%,本以为来个“财务大洗澡”后2013年能实现翻转,结果却是营业收入6.64亿,净利润亏损4.35亿,亏损金额占营业收入的65%。

这真正是噩耗来得太快像龙卷风。

2014年靠卖资产,在扣非净利润为-5943万的情况下逆转实现净利润1209万元,暂且保住了中国上市公司这个“奉旨乞讨”的不死之壳了。

燃鹅,2015年再次亏得一塌糊涂……营业收入3.22亿,净利润亏损3.23亿,营业收入都不能覆盖亏损额了。

天业通联的历年营业收入、净利润、扣非净利润变动见下方图表:

这么能亏的上市公司,大家一定很想知道它是怎么亏的吧?

来来来,各位俊男靓妹打个赏先,风云君带你继续看下文。

二、历年亏损原因大盘点

风云君整理了历年上市公司给出的巨额亏损原因。

2012年亏损原因:

1、销售费用1.1968亿元,比去年同期增加40.44%,系售后服务费及工资等增加所致。

2、财务费用4087.28万元,同比增加374.60%,系银行借款增加,导致利息支出相应增加所致。

3、资产减值损失8671.57万元,同比增加306.90%,系计提应收账款坏账准备、存货跌价准备、商誉减值增加所致。

4、罚款支出148.2万元,违约金支出80.7万元。

2013年亏损原因:

1、财务费用6897.74万元,比上年同期增加68.76%,所得税1131.70万元,比上年同期增加240.50%。

2、资产减值损失,存货跌价损失6468.86万元,长期股权投资减值损失1.47亿元,资产减少损失2.1亿元,比去年同期增加144%。

3、违约金支出919.42万元;产品供货延期及设备自身问题等给客户造成一定经济损失,经与客户协商公司同意给予客户一定的经济补偿,增加营业外支出。

2015年亏损原因:

1、主打产品盾构机销售量为0,营业收入比去年同期减少48%,但销售费用逆势增加达5005万元,同比增加8%。

2、资产减值损失2.275亿元,同比增加1900.19%,其中坏账损失2430.53万元,存货跌价损失1.63亿元,固定资产减值损失3424.95万元。

3、违约金支出1406.80万元,债务重组损失422.05万元,非流动资产处置损失及其他187.19万元。

每年的年报读下来,感觉公司每次亏损都很有道理,义正辞严理直气壮——对比之下,我们只能认为,那些盈利的上市公司一定都是干了什么十恶不赦、罪恶滔天的事情才盈利的。

这让伶牙俐齿的风云君一时居然无法反驳。不过风云君倒是在这里很恰当地想到了郭德纲先生那句著名台词:你XX的嘴脸,颇有其他亏损公司一样的神韵啊。

认真分析就会发现,天业通联的亏损理(tao)由(lu),跟很多上市公司雷同,有抄袭嫌疑哦。

天业通联的亏损主要在几大方面:一是巨额资产减值,主要是股权投资减值和存货跌价;二是不断递增的销售费用;三是违约金和商誉。

资产减值是主要的亏损原因,风云君统计了天业通联历年资产减值情况,如下表格:

来源:根据上市公司公告整理

从上表不难看出,天业通联的资产减值损失除2016年外,其他各年份额度都比较大,而且还接二连三玩几把梭哈,把底裤差点亏没了。

接下来,各位俊男靓女先打个赏,风云君惊堂木一响,我们继续开讲!

这一次,我们把天业通联的每一次资产减值都拆解出来,看一看它的这些亏损原因到底是故意的,有意的,还是存心的呢?

三、浪漫意大利:离奇的海外投资

2013年的巨额亏损中原因是长期股权投资减值损失。

这是一个悲伤的故事(音乐起)……

1

一年亏掉1.5亿的蹊跷并购

2012年6月29日,天业通联发布公告称,拟与意大利S.E.L.I.Societa’EsecuzioneLavoriIdrauliciS.P.A.(以下简称“SELI公司”)股东代表Grandori及官正学签订了《条款书》(以下简称“条款书”),公司拟以总投资额2000万欧元取得SELI公司441,378股股份,占SELI公司增资后总股本的31.35%或32.36%,成为SELI公司第一大股东。

2017年12月14日风云君写过一篇文章题为《“养壳人”系列| 多位倒爷现身中润资源,283亿惊天融资案狂割韭菜》,其中一个故事说的是中润资源投资一家海外公司,结果喜当爹,成为第一大股东。

还是熟悉的配(tao)方(lu),还是熟悉的味(wan)道(fa)。

跟中润资源被“套”方式一模一样。天业通联在受到意大利友人“毫不利己、专门利人”的国际主义精神感动后,通过增资和股权受让方式成为SELI公司的第一大股东。

毫无疑问,这是要喜当爹了。

此笔投资是2000万欧元获得SELI 32.26%股权,成为第一大股东。对应当时1:7.7的汇率,2000万欧元约合人民币1.54亿元——没有业绩承诺的哦,亏了就得认账。

虽说是有风险,但是总归还是能玩一把。风云君觉得意大利的营商环境比较好,姑娘也比较热情奔放嘛。

跟中润资源一样,在喜当爹不久,就“巧遇”了国外子公司巨亏。不同的是中润资源当了好几年的“爹”,天业通联这个“爹”当得比较亏,仅仅当了1年:2012年9月成为SELI的第一大股东,2013年9月就玩完了。

而从某种程度上来说,这位“喜当爹”应该对自己喜当爹的事实也认识得很清楚:就在成为第一大股东的2012年,天业通联就宣告对SELI的长期股权投资亏损人民币488.03万元。

简要看下SELI的财务数据:

(((19)))

各位,看这份报表不需要专业知识,风云君老家村口开小卖部的文盲八婶应该也能看明白:这公司危险哪我的崽儿,资产负债率已经高达92.52%,而且净利润亏损幅度也比较大,占当期净资产(母公司股东权益)的80.55%,这要来年稍微再亏损点就资不抵债了。

这哪是长期股权投资啊,分明红旗招展兴高采烈欢声笑语睁着两大眼珠子往火坑里跳啊!

果然,2013年9月26日晚间,天业通联发布公告称,因SELI公司财务状况恶化,不能支付到期债务,该公司已向当地法院申请破产保护,预计计提长期股权投资减值损失1.47亿元。

于是,2013年天业通联在存货跌价准备大增50%的同时,又增加了1.47亿的长期股权投资减值损失。

还有一个小情况值得补充一下,以展示天业通联当初的这笔投资是多么英明伟大(如果这笔投资确实是投资的话):因SELI存在业务合作,天业通联的2013年报应收账款中有855.11万是SELI欠的,这都破产重组了,能收回来的概率显然很低了。

这前后仅仅就1年时间,1.5亿就这样玩完了。虽然跟风云君没有1毛钱关系,但,还是替天业通联有点心痛,毕竟1.5亿真金白银,放哪都好大一坨。

这要用来点风云君的钟,至少能包3年,所有姿势都可以玩好几遍。

2

1500元转让的烫手山芋

显然,天业通联也许真的对地中海姑娘的热情如火欲罢不能:其对投资意大利企业有着莫名的偏好。

2012年12月3日天业通联董事会通过受让意大利Eden公司51%的股权,转让价格为450万欧元,约合人民币3708万元(1欧元对人民币8.24元)。

该公司2012年亏损277.83万元,2013年继续亏损562.29万元,截止2014年12月25日,净利润再次亏损174.65万元,同期还发生了855.31万元的商誉减值。

于是2014年12月25日,天业通联将Eden公司51%的股权以人民币1500元转让。仅股权投资就亏损2000万元。

看来当第一大股东或控股股东确实不容易,一不小心就掉坑里了。

而天业通联掉的坑,还远不止这一个。

四、群雄荟萃还是萝卜开会?

风云君此前曾分析过邦讯技术——《群英荟萃还是萝卜开会?邦讯技术并购战术买回一堆“亏损王”,巨额应收苦撑市值》,其中提到它拖了一大群亏损子公司。

天业通联与邦讯技术可谓难兄难弟,不分伯仲。

来源:根据上市公司公告整理

各位注意看哦,从上表,能够找到盈利的就一家公司——通玛科国际有限公司,还是就2017年半年报的一次盈利,其他十多家公司基本都是亏损。

上文提到投资海外公司亏损,再来说说投资国内公司也亏损的故事。

1

银亿矿业:连亏4年,砍仓出局

2011年9月9日,天业通联发布公告称,拟以1.35亿元受让并增资敖汉银亿矿业有限公司(以下简称“银亿矿业”),完成后将持有银亿矿业75%的股权。

银亿矿业的三位股东金献东、金晓泉和管桂林承诺:银亿矿业2011年经审计后的税后利润金额不低于人民币2000万元——实际情况是2011年度银亿矿业净利润只有735.14万元。

幸好还有业绩补偿承诺,于是2012年天业通联获得了前述三位个人股东的业绩补偿1264.86万元。

不过,各位不要高兴太早哦,业绩承诺只针对2011年,2012年以后可是不管了哦。

于是,同样的故事再次肆无忌惮、酣畅淋漓地发生在银亿矿业上:

(((24)))

来来来,风云君再次请出老家小卖部董事长兼总裁兼首席财务官的文盲八婶,请八婶为各位计算一下下天业通联玩银亿矿业亏了多少钱:2012-2014年净利润亏损总额,加在建工程减值损失对应75%股权即9996.20万元,小小玩一把都能亏上亿元。

好,掌声欢送八婶回店,我们继续拆解。

天业通联这亏得叫一个稀里糊涂、稀里哗啦、跑肚拉稀啊,最后只好选择割肉止损离场。2014年12月12日将银亿矿业60%股权进行转让,对价6708万元,剩余15%股权评估价为1677万元。

3年亏了1亿的公司还能卖这个价,风云君真心替天业通联的专业能力和目光如炬感到高兴。

2

亏损的子公司们

风云君斗胆想象下,一大群子公司参加上市公司的年会——据说每年还有表彰大会。

(((26)))

当然,各位别单纯地认为卖了亏损子公司就没事了,上市公司照样亏得连纸尿片都不剩。

我们继续下文。

五、存货跌价损失与销售费用

风雨后除了彩虹,还有可能是天雷滚滚。

本以为躲过2012的明枪,趟过2013的暗雷,会迎来大逆转、业绩大爆发,可是勉强度过2014年,2015年的天业通联再次惊雷。

具体故事是这样的。

2015年天业通联的主营产品盾构机的销售量是0。没错!0记录!

既然是0销售量,但是原材料已经买了,零部件供应商也发货了,而且还生产出了成品。

那怎么办?

只能算滞销,记存货跌价损失咧。

于是,大笔一挥,1.63亿的存货跌价损失就没了。

颇具讽刺意味的是,天业通联的这个当期销售记录是0的盾构机在2015年还获得了河北省科技厅的科技进步二等奖,见下方截图:

好!那问题来了。既然主营产品当期销售量是0,那么,与营业收入、销售收入密切相关的销售费用同比应该减少吧?

错!销售费用,同比还增加了8%,达到5005.25万元!

风云君认真分析后发现,对天业通联的这个销售费用颇为不解。

抖下书袋:

由此,我们至少清楚销售费用是伴随销售业务所产生的,有销售业务产生,就意味着有销售收入或营业收入,那么,反过来,销售业务没有发生,销售费用也不应该发生,至少同比应该减少。

天业通联2014年营业收入是6.30亿元,2015年3.22亿元,同比减少48.87%。而2014年盾构机的销售收入是3.55亿元,2015年该项销售收入为0,可以简单理解为,2015年同比减少的营业收入正是2014年盾构机的销售收入3.55亿元。

比较销售费用,2014年是4628.83万元,2015年是5005.25万元。

销售收入减少一半,但是,销售费用却没有减少,反而增加了8%,是不是很不可思议?

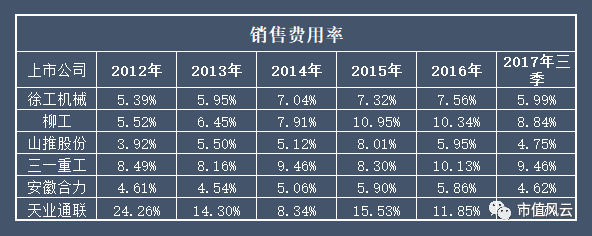

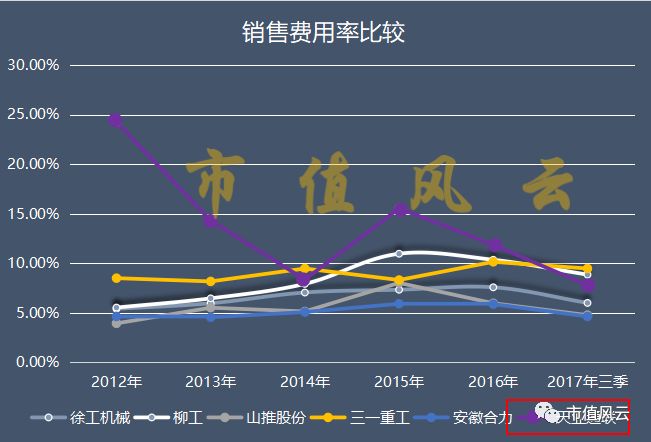

为了确定天业通联的销售费用占营业收入的比重,即销售费用率,比较工程机械制造行业的几家上市公司,见下方图表:

数据来源:各大上市公司财务数据整理

从上方图表可清晰看出,同行业中的其他上市公司销售费用率基本控制在5%-10%之间,而天业通联的销售费用率绝大部分时间是大幅高于同行业的其他上市公司,长期处于10%-15%区间。

这其中反映出什么情况?这次咱就不请文盲八婶出马了,请做过销售或在经营岗位的小伙伴们帮忙回答。

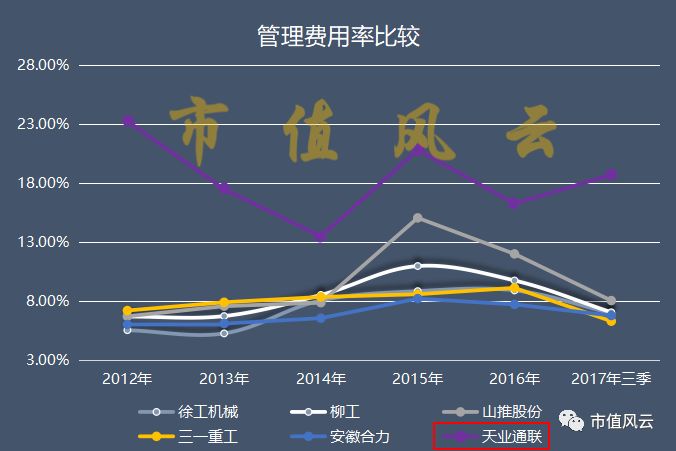

另外,风云君好奇又分析了以上几家上市公司的管理费用率,见下方截图:

跟销售费用率相似,包括三一重工等在内的5家上市公司管理费用率非常接近,而天业通联的管理费用率明显长期偏高,长期处于15%-20%区间。

销售费用率与管理费用率相加,占比达25%-35%,如此高的费用率也就直接侵蚀了上市公司利润,至少是上市公司扣非净利润长期亏损的原因之一。

扣非净利润连亏7年,而且还这么高的费用支出,那么,这些年上市公司是怎么扛过来的?

我们看下文。

六、巨额套现何时了?

人类之间没有无缘无故的爱和恨,上市公司和散户之间,也不会玩无缘无故的套路。

人类的情感很难分析,所以以分析人类情感为职业的人都成了文学家、艺术家、心理医生。

上市公司的套路都很好分析,所以以分析上市套路为主的人只能成为会计师、研究员,和市值风云(APP&微信公众号)这种苦逼的团队。

简单是原因是,无论是谁来分析,上市公司玩套路的目的都只有一个:钱。

实施的方法基本也只有两个:掏空,和减持。

1

定增盛宴

天业通联2014年2月24日晚间发布公告,称拟通过非公开发行1.6639亿股股份,发行价6.01元/股,募集资金总额不超过10.00亿元,用于偿还借款及补充流动资金——补充完继续亏。

在这里,风云君必须得拍下几位大老板的马屁,从股价走势看,停牌时间和停牌位置掐得那是非常准,算得上是在“历史大底”位置停牌,复牌后就直接以停牌前20个交易日均价的90%确非公开发行股票的价格。

停牌前20个交易日股价的90%,即6.01元/股,比天业通联的历史大底5.10元/股,仅仅高了17.84%。

此次非公开发行股票的对象为深圳市华建盈富投资企业(有限合伙)(以下简称“华建盈富”)、中铁信托有限责任公司(以下简称“中铁信托”)、国泰君安金融控股有限公司(以下简称“国泰君安”),其于2014年2月24日与公司签订《非公开发行股票认购协议书》(以下简称“认购协议”)。

三家机构投资者持股数分别是华建盈富1.4143亿股,占发行后总股本的36.39%;中铁信托831.95万股,占发行后总股本的2.14%;国泰君安1663.89万股,占发行后总股本的4.28%。限售期均为3年。

此次非公开发行还导致控股股东及实控人变更。

非公开发行前,原控股股东、实际控制人朱新生及胡志军合计持有4819.70万股,持股比例合计为21.68%。按照发行上限1.6639亿股测算,发行完成后,公司控股股东变更为华建盈富,持股1.4143亿股,占比36.39%;天业通联的实际控制人变更为何志平,其此前通过华建兴业及华建盈富间接合计持股1.7283万股,持股比例合计为44.47%。

2014年11月5日该非公开发行方案获得通过。

2014年12月18日该非公开发行股份上市。

2017年12月19日非公开发行的股份1.6639亿股解禁。

截至2018年1月11日,天业通联的收盘价是11.77元/股,较此前的定增价6.01元/股,溢价95.84%,3年时间翻了将近1倍,简单平均年化收益率达30%。当年参与定增的三家机构投资者10亿变20亿。

2017年12月27日-2018年1月9日,累计发生17笔大宗交易,交易股份1423万股,成交金额1.95亿元。因未有公告,暂时不能确定是否是定增的机构减持(因2家机构持股比例低于5%无须发公告)。

2

亏损11亿,套现13亿

再来看下天业通联重要股东的减持记录。

现任实控人何志平何老板旗下另外一家公司华建兴业,在2016年7月到11月累计减持3140万股,成功套现5.3亿元,减持均价16.88元/股。

华建兴业此前在2013年8-9月,通过大宗交易买入成本6.06元/股,平均每股小赚10块钱。

尽管天业通联连年亏损,但是原控股股东之一的朱新生在2015-2016年通过减持1500多万股,套现超2亿元。

就连上市公司董秘徐波在2014-2015年套现900多万;上市公司副总经理王金祥套现2600多万元;上市公司董事黄义成2015年套现600多万。

法人股股东,股东新疆润拓股权投资有限合伙企业累计减持2102.75万股,套现超2.3亿元;新疆娴遐投资管理有限合伙企业累计减持2387.72万股,套现超2.25亿元。

据不完全统计,自上市以来各大股东、高管减持天业通联累计套现金额超过13.30亿元,略高于文章开头所提到天业通联的扣非净利润11.57亿元的亏损额度。

一边巨额亏损,一边巨额套现。

上市公司赚钱是真难啊,但是上市公司老板们赚钱是真容易啊!

七、尾声

看着定增机构手上未派完的筹码,相信几位老板们的联合收割机,此时还奔跑在“上市就可发财”的康庄大道上。

各位韭菜,请您侧耳听,那轰隆隆的声音,是死神在收割谁的生命?

A股复盘大师【fupan5988】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339