【业绩会直击】石药集团:重磅产品捷报连连,今年业绩更值得期待

2018-03-21 10:11:38

来源:格隆汇

作者:格隆汇·充和

格隆汇获悉,2018年3月19日下午,石药集团(1093.HK)发布2017财年业绩会,公司董事会主席蔡东晨先生、执行董事王振国先生、执行董事翟健文先生、执行董事李春雷博士出席会议。

一、财务情况

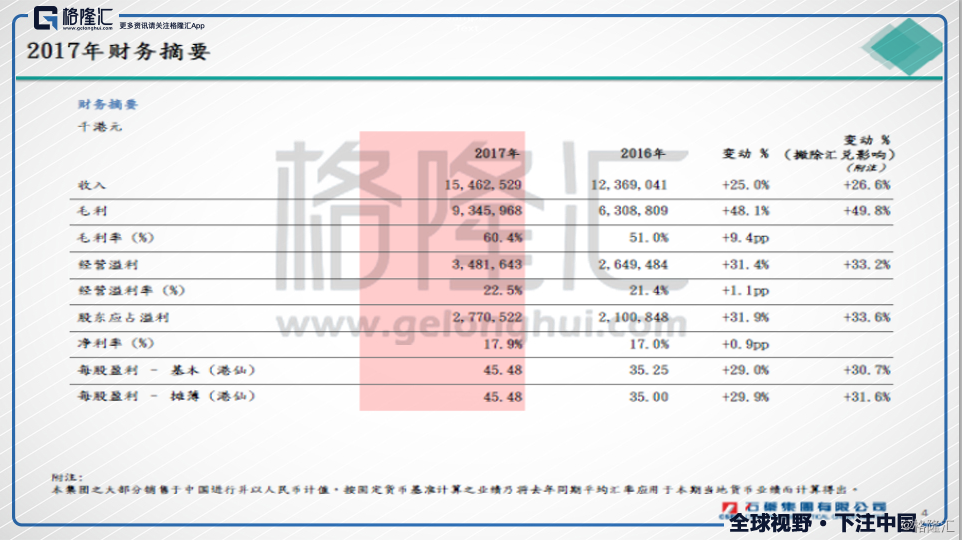

2017财年,公司实现收入总额154.63亿港元,较2016年增长了25%(撇除汇兑影响,同比增长26.6%);毛利率为60.4%,同比增长9.4个点;股东应占溢利27.71亿港元,同比增长31.9%((撇除汇兑影响,同比增长33.6%);基本EPS和摊薄EPS均为45.48港仙,建议派发末期股息每股15港仙。归属股东利润为24.71亿港元(约人民币19.94亿元),同比增长了31.9%。

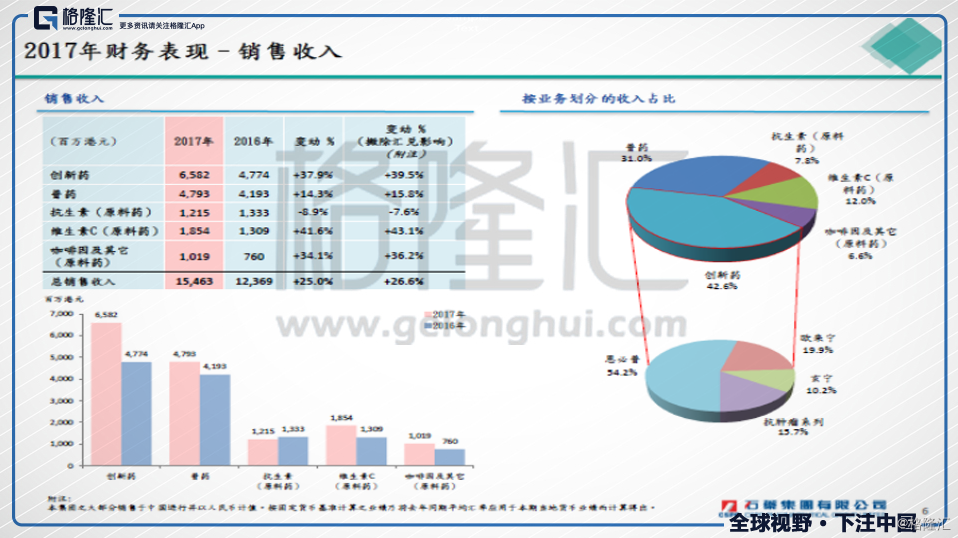

成药业务保持了稳步的增长,2017财年共录得113.74亿港元的营收,同比增长26.8%;其中创新药产品贡献了65.28亿港元,同比增长37.9%;普药也保持着稳步的增长,实现47.92亿港元,同比增长14.3%。

原料药板块,抗生素录得12.15亿港元,同比下降8.9%;维生素C实现18.54亿港元,同比增长41.6%;咖啡因及其他贡献10.19亿港元,同比增长34.1%。

二、管线情况

创新药板块,明星产品恩必普依然表现强劲,2017年,恩必普实现35.67亿港元收入,同比增长34.7%;其中恩必普软胶囊贡献17.94亿港元,同比增加27.9%,恩必普注射液贡献17.73亿港元,同比增长42.3%,两个剂型均进入新医保目录,同时去年,恩必普也再次列入《中国缺血性脑卒中急性期诊疗指导规范》和《缺血性卒中脑侧支循环评估与干预中国指南(2017)》,进一步加强的恩必普的临床依据。2018年3月,丁苯酞软胶囊就治疗肌萎缩性脊髓侧索硬化症,获得FDA颁发孤儿药资格认定,从2015年7月公司已经在国内进行临床研究,新的适应症的开发将会为恩必普带来进一步的市场空间。

欧来宁录得营收13.11亿港元,同比增长22.2%;其中胶囊贡献3.95亿港元,同比增长38.3%,注射制剂贡献9.16亿港元,同比增长16.3%。在近期的药品招标中,欧来宁均以较理想的价格中标,另外,欧来宁胶囊新进入贵州省医保目录,以及欧来宁针剂新增进入吉林省医保目录,将进一步促进奥拉西坦的市场扩容。

黑马产品玄宁实现营收6,72亿港元,同比增长47.6%。2017年,“十二五”重大专项中,有一个课题为马来酸左旋氨氯地平(玄宁)与苯磺酸氨氯地平在高血压治疗中的对比研究,是由中国21个城市的110家研究单位参与,样本数量达到1万例。研究结果显示,玄宁与进口药品苯磺酸氨氯地平不仅降压疗效相当,对冠心病、脑卒中的预防也有同样的效果。这个进口药两年复合心脑血管事件发生率为5%,而玄宁仅有4.6%。另外玄宁的不良反应发生率明显低于进口药,玄宁的水肿发生率及头痛发生率分别为1.1%及0.7%,而这个进口药为2.8%及1.1%。

抗肿瘤药品录得营收10.32亿港元,同比增长72.9%。主力产品多美素贡献了5.23亿港元,同比增长47.1%;津优力贡献3.75亿港元,同比增长144.7%。

普药业务实现营收47.93亿港元,同比增长14.3%,欧意(阿司匹林肠溶片)、欧意(奥美拉坐胶囊/注射液)、林美欣(格列美脲分散片)及欧维(甲钴胺片)都有较快的增长。

抗生素因为受到终端市场的限抗等政策影响,市场需求有所下降,所以年内的销售额有所下滑。预期短期内较难回调,公司会积极加强对成本进行控制,争取将生产成本持续下降,进一步加强在市场中的竞争能力。

维生素C市场产能过剩的局面依然存在,因为环保压力,市场的供应端受到制约,导致产品价格出现反弹,所以2017年维C板块大有改善。

咖啡因市场在去年年内保持稳定,价格略有提升,公司通过新规格产品的推广,促进了年内的销售量,整体业务也实现可观的增长,整体的增长是因为去年收购的葡萄糖业务贡献良多。

在研方面,目前创新药产品项目约有200个,主要集中在心脑血管、代谢类(糖尿病)、肿瘤、精神、神经等领域,其中在新靶点大分子生物药、细胞免疫治疗干细胞领域25个、小分子新药12个及原化药3类新药(现在新分类为3类和4类新药)共55个,其中48个已经获得临床批件。

在国内的药品申报中,“甲磺酸伊马替尼片”增加了胃肠间质瘤适应症的批淮,“注射用紫杉醇(白蛋白结合型)"在2018年2月已经拿到生产批件。另外已经有11个药品提交了生产申请,包括“替格瑞片”、“苹果酸舒尼替尼胶囊”及“盐酸普拉克索片”等。

在美国的ANDA,已经有8个药品取得ANDA注册批淮,分别为硫酸氢氯吡格雷片、孟鲁司特钠片、孟鲁司特钠咀嚼片、加巴喷丁片、阿奇霉素片、头孢羟氨苄胶囊、苯佐那酯软胶囊(100毫克)和塞来昔布胶囊。

以下为格隆汇整理的现场提问内容:

Q1、生物药研发的思路?接下来的M&A计划?

A1、主要是补短板,强时间的策略,在生物药领域,在新靶点中,目前成熟的有6~7个,同时在免疫治疗方面,公司也在做布局,像CAR-T也有了初步的东西,但还不到临床阶段,很快就会有进入临床阶段。

生物药领域,主要是补时间,能重头做的接着重头做,能尽快上市的,就选择收购的方式,现在看到的两个双抗是收购来的,下面的收购也会注重在,新靶点、新分子,接下来的2018、2019、2020年三年内,买两个上市的新分子,现在在筛选谈判中,争取两年内有两个新分子上市。主要是选择已经在三期临床,三期临床前的,若能赶上就选择自己做,三期临床后的,选择收购的方式。

M&A国内、国外都有在谈的项目,争取今年落地。

Q2、一致性评价的进展?

A2、公司很重视一致性评价,在这一块公司总体投入了有3亿,动用了100多人的研究团队在做一致性评价。公司有46个品种要通过一致性评价,有一部分是进入目录的,有一部分不是,都是市场份额比较大的,销售比较好的产品,这46个 产品准备在三年内完成。今年准备有16个产品上报CDE,5个完成生等效,今年有21个产品的进度。2017年报上去的7个品种,今年争取下来5个。

Q3、维生素C在2018年预测?

A3、维生素C是周期性产品,2017年带来6亿的回报,今年仍然是6亿的回报,而这6亿将会投入研发费用上,意思是今年的研发费用至少还会增加6亿。

Q4、白蛋白紫杉醇的进展?价格?

A4、从2月11号拿到批文开始组织生产,3月2日开始实现销售,到3月16日,白蛋白紫杉醇的销售已经突破1000万,已经有71家医院进行销售,在短短半个月,已经完成了6个省的备案,到这个月末(3月末),还会增加4个省。

目标今年实现2~3亿销售,明年争取单产品过10亿。

紫杉醇白蛋白的价格定了个区间,基本定在原研的60%左右,最低的省份一个疗程在1万左右,4支一个疗程,1支大约在2480元,有些价格可能会高一些,但相较原研有大的让利。力扑素的区间在839~1000多,一个疗程最低在7000多,公司的比力扑素高一点,但比原研低很多。原研最低在3400元/支,一个疗程在13600左右。

Q5、恩必普的销售情况?

A5、恩必普进入新医保后,Q4的数据是很好的,已经有14个省公布了新医保的目录,以前恩必普比较落后的省份,都实现了翻番的增长。陕西增长了267%,内蒙增长了250%,河南增长了184%,辽宁增长了120%,海南增长了115%,湖北增长了109%,江苏增长了102%。在Q4,注射液新开发的医院达到了64家,比Q1增长了150%,比Q3增长了94%。现在主要的增长来自于三级医院,二级医院是下一步要重点开发的方向。

原来恩必普的收入主要来自于河北和山东,这两个率先执行医保的省份,现在山东已经被广东和河南超越了。今年,预计新医保对注射液的放量起到非常积极的作用。

Q6、肿瘤板块情况?

A6、2017年肿瘤板块有大的提升,主要是医院的开发,从多美素、津优力这几个重点产品看,医院覆盖度有很大的提升。公司在全国选了7个重点医院,覆盖率多美素达到56%,津优力达到51%,较2016年有6%和9%的增加,覆盖医院分别增长了40家和70家。虽然有大的增长,但覆盖度还不高,700家重点医院,只覆盖了一半多一点,增长潜力还是很大。适应症的占比也在增加。抗肿瘤的销售队伍,规模也有显著的增加,从2016年的460~470人,到年末增长到720个人,预计2018年会超过1000人,目标在1200人。

Q7、肿瘤药其他药物的增长情况?两票制对这个版块的增长有没有影响?

A7、艾利能增长了62%,诺利宁增长146%,增速很大。像玄宁的增长,主要是量带来的增长,两票制影响不大,玄宁今年有望进入十亿行列。欧来宁的口服是自营,粉针有代理,今年也会逐步收回转自营。

欧来宁的医保情况,以目前已经公布的14个省,口服有8个保留住了,注射液有9个保留住,最近又增加了西藏,对欧来宁的增长还是有信心的。

Q8、2017年的研发费用翻倍,有多少是用在做一致性评价,有多少用在新药开发上?

A8、去年大概6~7亿的研发费用,今年预计12亿。一致性评价做了2.5亿,一个产品基本700~800万,难的要1000万,今年报16个品种。生物板块的研发费用也在加大投入,德州的中心主要进行抗体药物新靶点筛选和前期研究,美国德丰平台主要进行抗体定点偶联技术,几个研发公司加起来,整体研发费用在3亿。另外海外的临床和国内的临床,十几个在临床阶段,随着二期到三期的进行,研发费用的支出也会增加。

研发费用主要来自于两块,除了公司支出,还有政府支持的研发费用,去年政府支持有1.8亿,随着十三五的支持力度增大,预计会更多一点。

Q9、2018年top line 和 bottom line的预期?

A9、仍然是20%~30%增长预期。2018年会是创新药好的时机,就创新药板块,去年65.8亿,今年争取过百亿。

Q10、销售团队情况?

A10、2018年至少在2017年的基础上增加300人,至1480人;抗肿瘤团队要达到1270~1280人。

Q11、果维康A股上市进展?石药是否考虑CDR第一批在A股上市?

A11、公司是具备CDR的上市条件的,暂时没有具体计划。果维康是大健康板块,A股想做个大健康板块,港股主要是创新药板块。

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339