工银国际:鲍威尔的鹰派或对资本市场带来短期冲击

2018-03-22 17:23:44

来源:凤凰国际iMarkets

美联储年内首次加息,联邦基金利率目标区间上调25个基点,货币政策声明的鹰派确认凸显了长期政策理性。经历了后危机时代的货币幻觉和宽松刺激,市场习惯于流动性盛宴下的狂欢,也不时通过用脚投票对央行施加压力。

本文来源:工银国际宏观研报

本文作者:程实(工银国际首席经济学家、董事总经理、研究部主管)

王宇哲(工银国际资深经济学家)

3月21日,美联储年内首次加息,联邦基金利率目标区间上调25个基点,货币政策声明的鹰派确认凸显了长期政策理性。经历了后危机时代的货币幻觉和宽松刺激,市场习惯于流动性盛宴下的狂欢,也不时通过用脚投票对央行施加压力。

年初以来,美国股市急剧震荡曾引发全球金融市场大调整,但新任美联储主席鲍威尔坚持鹰派立场,市场动荡将不会影响货币政策正常化进程。

我们认为,屈从于阻力的货币政策妥协只会增加金融不稳定性,更加鹰派则有一劳永逸之效。从菲利普斯曲线与金融周期互动的视角,耶伦由鸽派到鹰派加息可谓从“无为”到“有为”,而鲍威尔鹰派加息的确认将逐步引导美联储从“有为而无力”到“有为而有力”,更高、更快、更强的紧缩路上,鲍威尔未到终点。

鹰派加息将平衡内生增长与金融稳定,纠正长期货币政策系统性偏松和对于金融周期非对称的弊端。尽管鲍威尔的鹰派确认或对资本市场带来一定短期冲击,但在真实普遍复苏的背景下,长期利好终将弥补短期阵痛。

鹰派加息的确认凸显鲍威尔长期政策理性。

3月21日,美联储年内首次加息,联邦基金利率目标区间上调25个基点(到1.5%-1.75%)。由于对本次加息已有共识,未来的加息路径无疑是鲍威尔首次主持议息会议的最大看点。从季度经济预测看,美联储对2018年和2019年的增长预期分别从2.5%和2.1%提升到2.7%和2.4%,失业率预期也进一步下降,对于2019年和2020年的通胀预期则从2.0%小幅提升至2.1%。

从预测点阵图看,中值预测显示的2018年至2020年加息次数分别为3次、3次、2次,这也意味着明、后两年的加息次数较此前预测各多1次,路径更加陡峭。

我们认为,2017年美联储的三次加息是从鸽派到鹰派加息的开始,而本次加息则是鲍威尔鹰派的确认。考虑到货币政策的连续性,年内加息3次的预期暂时不变,但在更高、更快、更强的紧缩路上,鲍威尔未到终点。

今年2月,美国股市出现多次急跌及反弹,也带动全球股市出现持续大幅调整,其影响波及其他金融市场和大宗商品市场。尽管有市场的“试探”,但鲍威尔在本月初的国会证词和本次的货币政策声明中确认了鹰派加息的路径,凸显出其长期政策理性。考虑到美国经济数据持续向好,特别是不同口径的失业率都已经接近本世纪以来的低点,而财政刺激也将进一步提振经济,市场动荡将不会影响货币政策正常化进程。

危机十年之后,平衡内生增长与金融稳定是美联储及其他主要央行面临的新挑战。

2007-2009年全球金融危机之后的短时期内,主要央行通过超常规、超宽松的货币政策稳定了金融市场,避免了金融系统整体崩溃对实体经济的毁灭性打击。危机十年之际,全球经济迎来真实的普遍复苏,但在习惯于货币幻觉和宽松刺激的情形下,如何重归稳健、可持续的经济内生增长道路是美联储及其他主要央行面临的挑战。

其中,一个重要的难题便是菲利普斯曲线的失效。与以往相比,十年前危机期间通胀水平的下降较之主要经济体增速和就业的下滑幅度明显偏低,而在危机过后至今,尽管全球普遍复苏,甚至部分经济体接近或超出估计的充分就业水平,但整体通胀仍较为低迷。

换言之,通胀对于产出缺口的敏感程度已系统性地下降。国际清算银行Borio等人的研究指出,菲利普斯曲线的失效与传统的自然利率定义中并没有考虑金融周期的作用相关,因为现实中的自然利率本身并不完全免疫于名义变量。

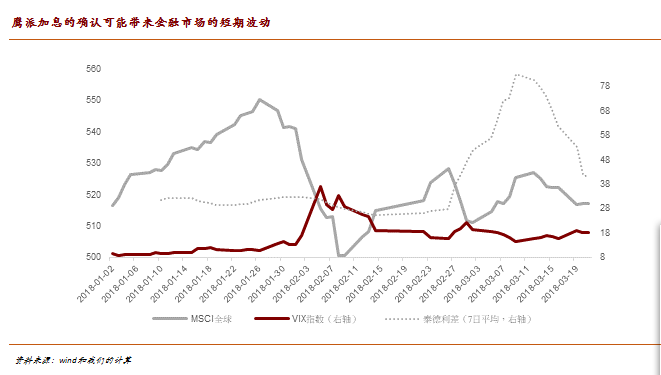

即使通胀持续处于较低位置,低利率所助长的金融非均衡同样会对产出和就业带来长期影响,比如债务的持续积累,资源错配对全要素生产率的拖累等。2017年,金融市场风险偏好明显抬升,VIX指数创记录地持续徘徊在历史地位、比特币等高投机性资产受到追捧等均为例证。在全球复苏“旧力已弱、新力未强”的增长状态转换阶段,鲍威尔重拾行动的勇气、直面金融风险,无疑是正确的选择。

鲍威尔将逐步引导美国货币政策实现“有为而有力”,这有助于重新校准菲利普斯曲线,并平滑金融周期的冲击。

中央银行货币政策框架(反应函数)对于实际利率有着持续性的影响。如果说鸽派的货币政策规则是一种“无为”的主观做法,那么通胀水平对于货币政策信号敏感程度的减弱更像是一种“无力”的客观反应。“无为”的结果是通胀中枢可能的变化带来实际利率对于自然利率的系统偏离,而“无力”的反应则将直接改变实际利率趋势性回归自然利率的属性,即二者之差不再成为通胀到达合意水平的驱动因素。

所以,要想根治长期宽松带来的麻痹症、重新校准菲利普斯曲线,货币政策不仅需要“有为”,更需要“有力”。随着金融周期波长和波幅的增大,金融条件、资产价格、风险偏好逆转后对于实体经济的冲击将加剧。在此情形下,宏观审慎监管固然是调节金融周期的重要工具,改变只关注短期通胀的倾向、更加注重货币政策在金融周期繁荣/萧条时的对称性同样十分关键。总结起来,美联储前任主席耶伦主导的加息进程可以分为“无为”的鸽派加息阶段(2015Q4-2017Q1)和“有为”的鹰派加息阶段(2017Q2-2017Q4)。

鲍威尔延续鹰派加息是对于“有为”的确认,而未来更加陡峭的加息路径则意味着其将逐步引导美联储从“有为而无力”到“有为而有力”。尽管失去了相机抉择可能具有的短期灵活性,但鲍威尔决策逻辑所表现出的时间一致性将增强其货币政策效果,逆周期调节也有助于挤压资产泡沫,为未来留出政策腾挪空间。

鹰派加息的确认或引发资本市场波动,但长期收益远超短期成本。

从短期来看,鲍威尔鹰派的态度可能带来金融市场的短期波动。随着2月的市场震荡,全球金融市场波动被唤醒,风险偏好下降也已开始,而鹰派加息的递进将加剧流动性收缩,带来进一步调整的压力。事实上,3月以来泰德利差的上升已经引发了市场对于流动性风险的担忧。

但从长期来看,驯服金融周期的收益远超市场波动的短期成本。鲍威尔鹰派加息的确认意味着美联储不仅在金融萧条时有救市的勇气,在金融繁荣时也有刹车的勇气。金融市场和实体经济之间有内生的互动规律,一方面,真实的普遍复苏将带来坚实的基本面支撑;另一方面,换档过程中的短期和长期风险也同时存在。资本市场回到正常的定价中枢,不仅有助于渐次释放非理性高估值下积累的泡沫,也为上涨动能从货币幻觉回归实体经济持续性奠定基调。我们预期,今年美联储的加息将不少于3次。

[责任编辑:孔维卓 PF076]

责任编辑:孔维卓 PF076

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰财经官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339