目标价900元?茅台已跌破700元 这或是白马消费股缩影

2018-03-29 05:59:26

来源:中国证券报

目标价900元?茅台已跌破700元!这或是白马消费股缩影3月27日晚,A股第一高价股贵州茅台发布2017年年报,2017年公司实现营业收入582.18亿元,同比增长49.81%;实现净利润270.79

目标价900元?茅台已跌破700元!这或是白马消费股缩影

3月27日晚,A股第一高价股贵州茅台发布2017年年报,2017年公司实现营业收入582.18亿元,同比增长49.81%;实现净利润270.79亿元,同比增长61.97%。同时还抛出了大手笔的分红预案:“每10股派109.99元(含税)”。

年报一出,券商食品饮料行业的研究员们又忙碌起来,研究报告第一时间发出,观点毫无例外的一致:业绩超预期,继续看多。投资评级不是“强烈推荐”就是“买入”,最差也是“增持”。

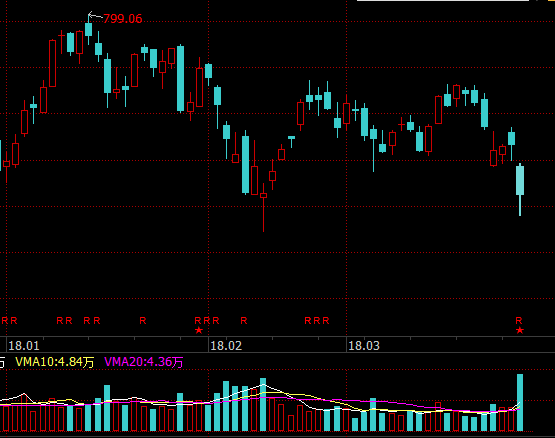

在一片看多声中,贵州茅台今日(3月28日)的走势却出乎意料——全天跌幅达到4.57%,收报于682.05元,继2月9日后再次跌破700元关口。

2018年以来贵州茅台走势

此前,多家券商都调高了贵州茅台的目标价,天风证券将2018年目标价调高至800元,太平洋证券调高至810元,安信证券的目标价更是给到了900元。

资金分歧明显

关于以贵州茅台为代表的白马消费股的走势,中证君在朋友圈问了一圈。这其中既有中小投资者,也有游资和公私募基金。

大家分歧还是很大,谨慎者已经在减仓,觉得30%业绩增速很难维持。乐观者则认为应把眼光放长远,把握茅台的大趋势,逢低继续加仓。

其实这种分歧在资金流向上已经有所体现。

从2017年9月末到2018年2月末,贵州茅台的股东总人数从6.4万户已增至9.49万户。

来源:同花顺

在年报的前十大股东名单中,四名股东在报告期内减仓。其中证金公司继续减持,持股比例从2016年末的2.35%降至2017年末的1.29%。

来源:同花顺

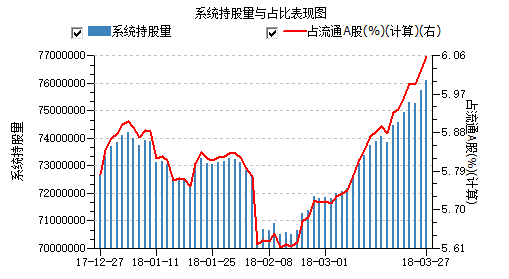

不过值得注意的是,贵州茅台3月以来沪股通持股数量一路走高,截至3月27日占流通股的比例已经超过6%。

数据来源:Wind

茅台或只是个缩影

贵州茅台这么好的业绩为啥还跌呢?

从基本面上看,贵州茅台酒类营收去年虽然收入581.68亿元,但公司酒类的毛利润为89.93%。这一数值是2011年后首次跌破90%。另外,虽然公司营业收入增长了49.81%,但营业成本比上年同期增加了75.33%。

毛利率七年来首次跌破90%,这是一条理由,但显然不是全部。市场上更多是担心茅台无法保持现有的业绩高增速,后续会出现回落。

此前,家电板块的龙头企业老板电器,由于年报业绩增速不及预期,曾连续两日跌停。从这点来看,茅台或只是一个缩影,市场所担心的是——白马消费股可能无法维持业绩高增长。

根据海通证券统计,2017年以家电、医药和白酒为代表的白马消费股业绩增速放缓明显。

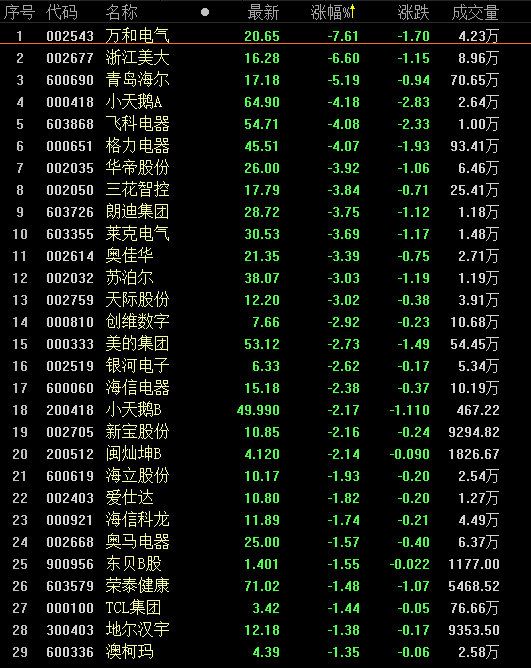

实际上,今天大跌的白马消费股也不只茅台一家。整个白酒板块几乎无一幸免。

家用电器板块也是如此。

成长蓝筹两手抓

在经历了蓝筹股去年估值大幅修复以及中小创大幅挤泡沫后,市场开始更多将注意力重新转向优质成长股,认为要成长、蓝筹“两手抓”。

广发聚富基金在年报中表示,去杠杆带来的是估值提升受限,这就要求更要选取高质量增长的公司。全年来看,看好消费品、先进制造业和部分低估值的价值股。

国泰金马稳健回报基金认为,A股市场不缺乏结构性的投资机会,食品饮料、家电、金融保险、医药、现代服务等领域,或仍有较多个股具备中长期绝对收益空间。

中原证券建议继续坚守大市值龙头股策略。目前各行业龙头股组合的ROE(TTM)自2017年起高于全部A股,而PE(TTM)至今仍低于全部A股,估值优势明显,龙头股股价仍具上涨空间。风格方面,不论是大盘蓝筹还是新兴成长,选股的基准策略都是低估值+业绩预期向好。

A股复盘大师【fupan5988】:关注这个号的人都在股市赚钱了,资深分析师为你揭秘后市操作策略,次日热点早知道,让你提前布局,尽情在股市赚大钱。ps:定期抽大奖!

[责任编辑:张大海 PF086]

责任编辑:张大海 PF086

免责声明:本文仅代表作者个人观点,与凤凰网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

近一年

13.92%

混合型-华安逆向策略

凤凰点评:

业绩长期领先,投资尖端行业。

为您推荐

频道推荐

凤凰证券官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128

财富派

战火锻造的富兰克林家族

点击数:1378761

奥巴马拒住的酒店原来是中国人的

点击数:1398712

为什么这个90后是未来的扎克伯格?

点击数:1765508

陈曦:琴与弓的生活美学

点击数:1928339